第一章审计学

- 格式:ppt

- 大小:1.16 MB

- 文档页数:90

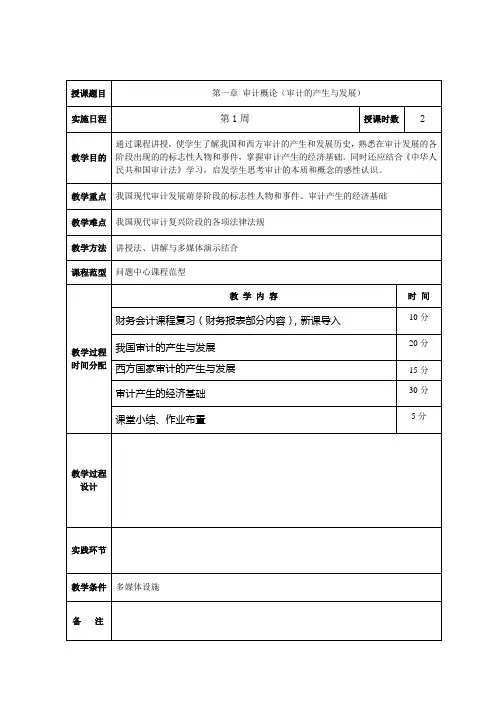

授课题目 第一章 审计概论(审计的产生与发展)

实施日程 第1周 授课时数 2

教学目的 通过课程讲授,使学生了解我国和西方审计的产生和发展历史,熟悉在审计发展的各阶段出现的的标志性人物和事件,掌握审计产生的经济基础。同时还应结合《中华人民共和国审计法》学习,启发学生思考审计的本质和概念的感性认识。

教学重点 我国现代审计发展萌芽阶段的标志性人物和事件、审计产生的经济基础

教学难点 我国现代审计复兴阶段的各项法律法规

教学方法 讲授法、讲解与多媒体演示结合

课程范型 问题中心课程范型

教学过程

时间分配 教 学 内 容 时 间

财务会计课程复习(财务报表部分内容),新课导入 10分

我国审计的产生与发展 20分

西方国家审计的产生与发展 15分

审计产生的经济基础 30分

课堂小结、作业布置 5分

教学过程设计

实践环节

教学条件 多媒体设施

备 注

教 学 过 程 与 教 学 内 容 教学提示

第一节 审计的产生与发展

一 我国古代皇家审计的产生与发展

1.萌芽阶段:西周

标志性事件

(1) 出现了有文字记载的审计活动

(2)设置了专司监督职能的官员“宰夫”

2.发展阶段:秦、汉

标志性事件:御史大夫兼职审计长

3.成熟阶段:隋、唐、宋

标志性事件:

(1)隋、唐两朝代均设有专司审计之职的机构——“比部”(隶属户部)

(2)宋代专门设置“审计司”(后改为“审计院”)

4.衰落阶段:明、清

两代均未设置专门的审计机构

二 我国现代审计的发展

1.萌芽阶段:辛亥革命前后(以民国初年为主)(重点)

(1)标志性事件

① 成立了专门行使国家审计职能的审计处

② 著名会计学家谢霖教授成为了我国的第一位注册会计师(教学提示1)

③ 谢霖教授成立了我国第一家会计师事务所:正则会计师事务所(现改名立信会计师事务所)

(2)评价:尽管我国的现代审计在辛亥革命后已经萌芽,但是由于军阀混战和政局波动,我国现代审计的发展长期处于停滞状态。

审计学-第一章选择题

1.下列不属于注册会计师审计特点的是()。 [单选题] *

A.审计的委托性

B.审计的独立性

C.审计的有偿性

D.审计的强制性(正确答案)

答案解析:强制性是政府审计的特点。

2.注册会计师在调整审计方法时,最主要依据变化的因素是()。 [单选题] *

A.审计关系

B.审计责任

C.审计成员

D.审计环境(正确答案)

答案解析:审计人员在选择审计方法时应注意:①审计方法要适应审计的目的;②审计方法要使用审计方式;③审计方法要结合被审计单位的实际。

3.下列关于注册会计师审计产生和发展阶段的表述,正确的是()。 [单选题] *

A.利润表审计阶段是最新的审计阶段

B.详细审计产生于印度

C.美国式审计对象从会计账目扩大到整个会计报表

D.介于详细审计阶段与会计报表审计阶段的是资产负债表审计阶段(正确答案)

答案解析:选项A:现代审计阶段是最新的审计阶段;选项B:详细审计产生于意大利;选项C:美国式审计对象从会计账目扩大到资产负债表。

4.下列关于注册会计师审计产生和发展的阶段先后秩序排列正确的是()。 [单选题] *

A.会计报表审计阶段、资产负债表审计阶段、详细审计阶段

B.资产负债表审计阶段、会计报表审计阶段、详细审计阶段

C.详细审计阶段、资产负债表审计阶段、会计报表审计阶段(正确答案)

D.资产负债表审计阶段、现代审计阶段、会计报表审计阶段

答案解析:国外注册会计师审计的产生和发展过程大体分为四个阶段:(1)详细审计阶段;(2)资产负债表审计阶段;(3)会计报表审计阶段;(4)现代审计阶段。

5.下列审计方法中,属于审查书面资料的方法是()。 [单选题] *

A.监盘

B.观察

C.审阅法(正确答案)

D.调节法

答案解析:(1)审阅法,属于审查书面资料的方法;(2)监盘法、观察法、调节法,属于证实客观事物的方法。

6.下列关于审计定义的相关表述,正确的是()。 [单选题] *

演讲稿 工作总结 调研报告 讲话稿 事迹材料 心得体会 策划方案

精心收集 精心编辑 精致阅读 如需请下载! 审计学教案第一章

审计学教案第一章 总论

【教学目的与要求】 通过本章的学习,使学生了解审计产生和发展的历程及其存在的动因;理解并掌握审计的概念、对象、职能和作用;了解审计假设的各种理论及其不足之处;理解审计目标及其与企业管理当局五项认定的关系;理解独立性是审计的灵魂本质特征;结合当前经济社会现状,对不同类型审计活动如何发展各自的职能作用有初步的认识。

【教学要点】 1.审计的产生、发展和存在的动因。

2.审计的涵义.

3.审计主体、审计客体、审计对象。

4.审计职能与作用。

5.审计假设、审计目标、五项认定。

6.审计的独立性。

7.审计种类。

【教学时数】6学时

【教学内容】本章共分5节。

【案例引入】见教材。

第一节 审计的起源与发展一、审计产生和发展的客观基础

(一)

我国著名的会计审计学家杨时展教授认为:“审计因受托责任的发生而发生,又因受托责任的发展而发展。”

1.

2.资源财产的所有权和经营管理权分离以及管理者内部分权制,是受托经济责任关系 演讲稿 工作总结 调研报告 讲话稿 事迹材料 心得体会 策划方案

精心收集 精心编辑 精致阅读 如需请下载!

3.资源财产所有者对经营管理者无法直接监督,是审计产生和发展的直接动因

(二)

第一关系人

依 提 委 报

约 供 托 告

审 资 审 结

查 料 查 果

委托经管财产

第二关系人 承担受托经济责任 第三关系人按照审计关系人理论,审计行为的发生必须有审计人、被审计人和审计委托人或授权人三方面关系人,他们顺次为第一关系人、第二关系人和第三关系人。其中,审计人是第一关系人,作为被审计人的第二关系人是财产的受托经管者;第三关系人即为财产的所有者。三者关系如上图所示。

第一章

2010.4.1.注册会计师审计经历了四个发展阶段,其中最早的阶段为(B )

A.资产负债表审计阶段

B.详细审计阶段

C.会计报表审计阶段

D.现代审计阶段

2.下列关于审计独立性由强至弱的排序,正确的是( A)

A.社会审计、政府审计、内部审计

B.政府审计、民间审计、内部审计

C.政府审计、独立审计、内部审计

D.内部审计、政府审计、注册会计师审计

3.按照审计所依据_____分类,可将其分为账项基础审计、制度基础审计、风险导向审计三类。( C)

A.实施时间

B.执行地点

C.基础和技术

D.审计主体

4.下列属于审查书面资料的方法为( D)

A.监督盘点

B.观察法

C.调节法

D.分析法

2l.以下属于审计经济职能的有(ACD )

A.监督

B.预算

C.鉴证

D.评价

E.决策

2010.7.1、我国审计的确立阶段是( A )

A、秦汉时期 B、隋唐及宋 C、元明时期 D、辛亥革命时期

2、下列不是审计职能的是( D )

A、经济监督 B、经济评价 C、经济鉴证 D、证明作用

21、审计的特征是指审计区别于其他管理活动的独特之处。审计的特征有( AC )

A、独立性 B、有偿性 C、权威性 D、外部性 E、单向性

22、下列注册会计师审计与政府审计的区别,正确的有( ABDE )

A、注册会计师的审计方法是受托审计,而政府审计的审计方法是强制审计

B、注册会计师审计是会计师事务所进行的,是有偿审计,而政府审计主要是政府行为,且是无偿审计

C、注册会计师审计是单向独立的,而政府审计是双向独立的

D、注册会计师审计的审计标准与政府审计的审计标准不同

E、注册会计师审计的目标是对财务报表的合法性和公允性发表审计意见,而政府审计的目标是对各级政府及其部门的财政收支及公共资金的收支、运用情况进行审计