建、构筑物耐用年限

- 格式:xls

- 大小:18.00 KB

- 文档页数:2

各类建筑物经济耐用年限一、各类建筑物经济耐用年限:1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架--剪力墙结构等);生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7、砖木结构三等;生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8、简易结构:10年。

二、残值率:1、钢筋混凝土结构:0;2、砖混结构一等:2%;3、砖混结构二等:2%;4、砖木结构一等:6%;5、砖木结构二等:4%;6、砖木结构三等:3%;7、简易结构:0。

建筑物的折旧年限是建筑物价值转移的年限,它与耐用年限既有联系又有区别。

折旧年限是由使用过程中的社会经济条件决定的社会必要平均使用寿命,或称为经济寿命;耐用年限是由结构、质量等决定的自然寿命。

目前,一般是将建筑物的自然耐用年限作为折旧年限,不考虑物价上涨、人为损耗等因素。

关于固定资产残值率,内、外企有不同规定:内企,国税发[2003]70号文“固定资产残值比例统一确定为5%”;外企,国税发[2003]127号文“其残值暂统一确定为10%,经批准可少留或不留”。

除此外其实还有一种特殊情况是,国税函[2003]1401号文第五条,“上市公司内地子公司固定资产计提折旧前的预留残值,可统一按固定资产原值的3%执行”。

1401号虽是针对联通公司的,但可以理解该规定是适用于所有上市公司内地子公司的。

127号和1401号同样都是从2003年1月1日开始执行的,而且1401号文颁布又在127号文之后(前者是十二月份,后者在十月份),因此,我们可以认为,海外上市公司内地子公司虽然属于外资企业,但这些公司固定资产残值率可以不按照国税发[2003]127号文的规定“残值暂统一确定为10%”,而单独按3%执行。

普通房屋和构筑物的年限

普通房屋的年限指的是建筑物的使用寿命,通常为50年或者更长

时间,而构筑物的年限则是指大型的建筑或者桥梁等公共设施的使用

寿命,通常为100年或者更长时间。

普通房屋的年限会受到房屋建设时使用的材料、建筑工艺、维护

保养等因素的影响。

如果在建筑时使用了高品质的建筑材料,并进行

了适时的维护保养,普通房屋的年限可以延长。

相反,如果使用的是

低品质的建筑材料或者没有适时的维护保养,年限则会缩短。

在构筑物方面,由于其规模较大,通常会使用更加坚固的材料,

如钢结构、混凝土等。

而且,为了确保其使用寿命,也需要定期进行

检查和维护保养工作。

总之,普通房屋和构筑物的年限都是建筑物使用寿命的相关概念。

不同的建筑所使用的材料和维护保养等因素会影响其年限,因此在选

择房产和建筑时,一定要仔细考虑这些因素。

建设工程设计合理使用年限

使用年限。

根据《建筑结构可靠度设计统一标准》(GB 50068-2001)和《民用建筑设计通则》(GB 50352-2005)的规定,建设工程的设计合理使用年限分为四类:

1.对于临时性建筑,其设计使用年限为5年;

2.对于易于替换结构构件的建筑,其设计使用年限为25年;

3.对于普通房屋和构筑物,其设计使用年限为50年;

4.对于纪念性建筑和特别重要的建筑结构,其结构设计使用年限为100年。

此外,对于专业建筑工程,则应按照相应的专业技术规范要求确定其设计合理使用年限。

对于具体工程项目,其设计合理使用年限则应根据工程项目的建筑等级、重要性来确定。

在建设工程的设计合理使用年限内,工程承包人应当对该工程的主体结构(包括地基基础)进行保修。

在填写设计使用年限时,设计人应当注意其与土地使用年限的区别。

我国土地实行有偿、有期限使用的制度。

国务院《城镇国有土地使用权出让和转让暂行条例》第12条规定:土地使用权出让最高年限按下列用途确定:

(一)居住用地七十年;

(二)工业用地五十年;

(三)教育、科技、文化、卫生、体育用地五十年;

(四)商业、旅游、娱乐用地四十年;

(五)综合或其他用地五十年。

可见,土地使用年限与土地使用用途有关,与建筑物建筑等级和重要性没有关系。

房屋与建筑物的经济使用年限和折旧来源: 作者:日期:10-12-31一、各类建筑物经济耐用年限:1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架--剪力墙结构等);生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7、砖木结构三等;生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8、简易结构:10年。

二、残值率:1、钢筋混凝土结构:0;2、砖混结构一等:2%;3、砖混结构二等:2%;4、砖木结构一等:6%;5、砖木结构二等:4%;6、砖木结构三等:3%;7、简易结构:0。

建筑物的折旧年限是建筑物价值转移的年限,它与耐用年限既有联系又有区别。

折旧年限是由使用过程中的社会经济条件决定的社会必要平均使用寿命,或称为经济寿命;耐用年限是由结构、质量等决定的自然寿命。

目前,一般是将建筑物的自然耐用年限作为折旧年限,不考虑物价上涨、人为损耗等因素。

关于固定资产残值率,内、外企有不同规定:内企,国税发[2003]70号文“固定资产残值比例统一确定为5%”;外企,国税发[2003]127号文“其残值暂统一确定为10%,经批准可少留或不留”。

除此外其实还有一种特殊情况是,国税函[2003]1401号文第五条,“上市公司内地子公司固定资产计提折旧前的预留残值,可统一按固定资产原值的3%执行”。

1401号虽是针对联通公司的,但可以理解该规定是适用于所有上市公司内地子公司的。

127号和1401号同样都是从2003年1月1日开始执行的,而且1401号文颁布又在127号文之后(前者是十二月份,后者在十月份),因此,我们可以认为,海外上市公司内地子公司虽然属于外资企业,但这些公司固定资产残值率可以不按照国税发[2003]127号文的规定“残值暂统一确定为10%”,而单独按3%执行。

房屋与建筑物的经济使用年限和折旧来源: 作者:日期:10-12-31一、各类建筑物经济耐用年限:1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架--剪力墙结构等);生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7、砖木结构三等;生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8、简易结构:10年。

二、残值率:1、钢筋混凝土结构:0;2、砖混结构一等:2%;3、砖混结构二等:2%;4、砖木结构一等:6%;5、砖木结构二等:4%;6、砖木结构三等:3%;7、简易结构:0。

建筑物的折旧年限是建筑物价值转移的年限,它与耐用年限既有联系又有区别。

折旧年限是由使用过程中的社会经济条件决定的社会必要平均使用寿命,或称为经济寿命;耐用年限是由结构、质量等决定的自然寿命。

目前,一般是将建筑物的自然耐用年限作为折旧年限,不考虑物价上涨、人为损耗等因素。

关于固定资产残值率,内、外企有不同规定:内企,国税发[2003]70号文“固定资产残值比例统一确定为5%”;外企,国税发[2003]127号文“其残值暂统一确定为10%,经批准可少留或不留”。

除此外其实还有一种特殊情况是,国税函[2003]1401号文第五条,“上市公司内地子公司固定资产计提折旧前的预留残值,可统一按固定资产原值的3%执行”。

1401号虽是针对联通公司的,但可以理解该规定是适用于所有上市公司内地子公司的。

127号和1401号同样都是从2003年1月1日开始执行的,而且1401号文颁布又在127号文之后(前者是十二月份,后者在十月份),因此,我们可以认为,海外上市公司内地子公司虽然属于外资企业,但这些公司固定资产残值率可以不按照国税发[2003]127号文的规定“残值暂统一确定为10%”,而单独按3%执行。

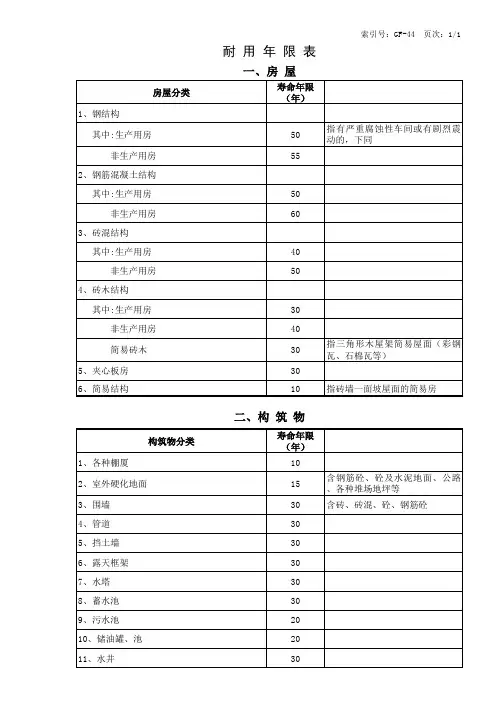

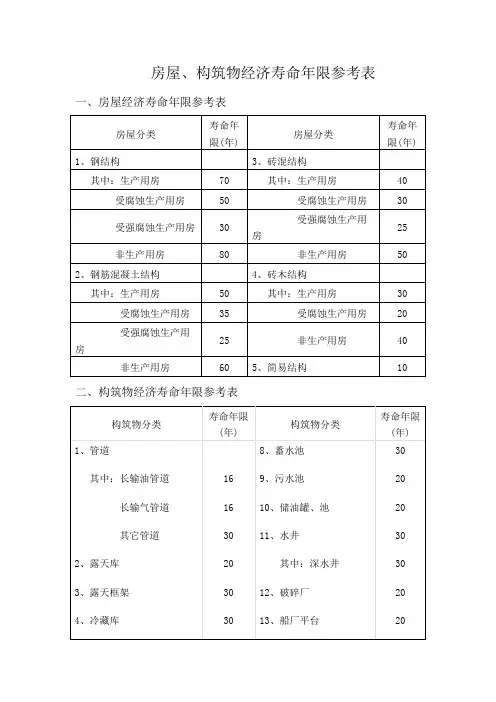

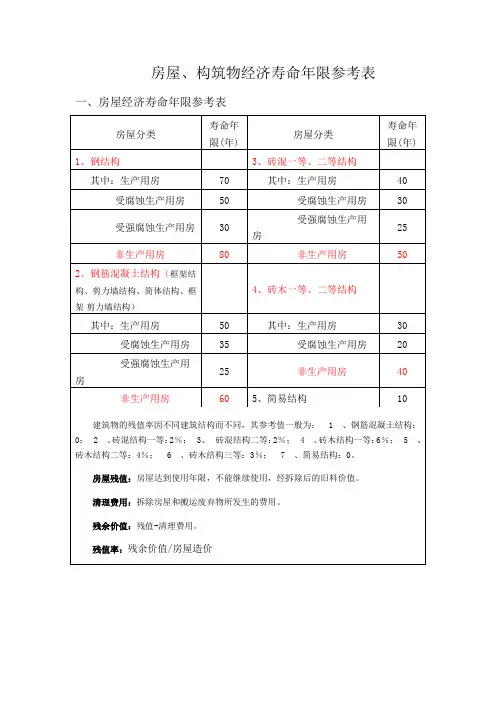

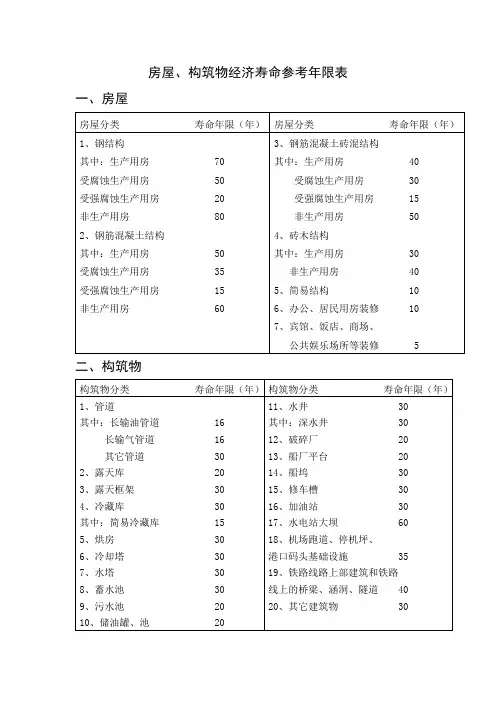

各种结构房屋的经济耐用年限的参考值一般为:1钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架-剪力墙结构等):生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7砖木结构三等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8简易结构:10年。

建筑物的残值率因不同建筑结构而不同,其参考值一般为:1钢筋混凝土结构:0;2砖混结构一等:2%;3砖混结构二等:2%;4砖木结构一等:6%;5砖木结构二等:4%;6砖木结构三等:3%;7简易结构:0。

8、轻钢结构:6%;建筑物的折旧年限是建筑物价值转移的年限,它与耐用年限既有联系又有区别。

折旧年限是由使用过程中的社会经济条件决定的社会必要平均使用寿命,或称为经济寿命;耐用年限是由结构、质量等决定的自然寿命。

目前,一般是将建筑物的自然耐用年限作为折旧年限,不考虑物价上涨、人为损耗等因素。

一般附图上的数字,如:一、33152011。

二、156.25先说前一个,第一个“3”代表产别,意指私有房产。

第二个“3”代表建筑结构,意指钢筋混凝土结构。

“15”代表层数,意指该房屋所在第十五层。

如果是单位房产,也代表总层数。

“2011”代表建筑年代,意指该房屋于2011年竣工。

第二个,156.25,意指该房屋建筑面积是156.25平方米。

建筑结构代码:“1”钢结构;“2”钢、钢筋混凝土结构;“3”钢筋混凝土结构;“4”混合结构;“5”砖木结构;“6”其他结构。

一、各类建筑物经济耐用年限:1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架--剪力墙结构等);生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7、砖木结构三等;生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8、简易结构:10年。

二、残值率:建筑物的残值是指建筑物达到使用年限,不能继续使用,经拆除后的旧料价值减去拆除的清理费用即为残值,残值与房屋造价的比例为残值率1、钢筋混凝土结构:0;2、砖混结构一等:2%;3、砖混结构二等:2%;4、砖木结构一等:6%;5、砖木结构二等:4%;6、砖木结构三等:3%;7、简易结构:0。

一、各类建筑物经济耐用年限:1、钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2、钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架--剪力墙结构等);生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3、砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4、砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5、砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6、砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7、砖木结构三等;生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8、简易结构:10年。

二、残值率:1、钢筋混凝土结构:0;2、砖混结构一等:2%;3、砖混结构二等:2%;4、砖木结构一等:6%;5、砖木结构二等:4%;6、砖木结构三等:3%;7、简易结构:0。

各种结构房屋的经济耐用年限数字结构表示各种结构房屋的经济耐用年限的参考值一般为:1钢结构:生产用房70年,受腐蚀的生产用房50年,非生产用房80年;2钢筋混凝土结构(包括框架结构、剪力墙结构、简体结构、框架-剪力墙结构等):生产用房50年,受腐蚀的生产用房35年,非生产用房60年;3砖混结构一等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;4砖混结构二等:生产用房40年,受腐蚀的生产用房30年,非生产用房50年;5砖木结构一等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;6砖木结构二等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;7砖木结构三等:生产用房30年,受腐蚀的生产用房20年,非生产用房40年;8简易结构:10年。

建筑物的残值率因不同建筑结构而不同,其参考值一般为:1钢筋混凝土结构:0;2砖混结构一等:2%;3砖混结构二等:2%;4砖木结构一等:6%;5砖木结构二等:4%;6砖木结构三等:3%;7简易结构:0。

8、轻钢结构:6%;建筑物的折旧年限是建筑物价值转移的年限,它与耐用年限既有联系又有区别。

折旧年限是由使用过程中的社会经济条件决定的社会必要平均使用寿命,或称为经济寿命;耐用年限是由结构、质量等决定的自然寿命。

目前,一般是将建筑物的自然耐用年限作为折旧年限,不考虑物价上涨、人为损耗等因素。

一般附图上的数字,如:一、33152011。

二、156.25先说前一个,第一个“3”代表产别,意指私有房产。

第二个“3”代表建筑结构,意指钢筋混凝土结构。

“15”代表层数,意指该房屋所在第十五层。

如果是单位房产,也代表总层数。

“2011”代表建筑年代,意指该房屋于2011年竣工。

第二个,156.25,意指该房屋建筑面积是156.25平方米。

建筑结构代码:“1”钢结构;“2”钢、钢筋混凝土结构;“3”钢筋混凝土结构;“4”混合结构;“5”砖木结构;“6”其他结构。

常见构筑物使用年限我呀,对生活中的构筑物使用年限还真有不少自己的观察和故事呢。

就拿咱们住的房子来说吧。

我老家有那种老房子,是我爷爷那辈盖的。

那房子是砖瓦房,墙体特别厚实,用的都是那种烧制得很好的红砖。

我听爷爷讲,这房子刚盖好的时候可结实了,那时候的工匠干活可认真了。

那房子到现在已经有六十多年了,虽然还在,但是已经不能住人了。

墙体有了裂缝,屋顶的瓦片也破了不少,下雨天还会漏水。

这让我知道,这种砖瓦房的使用年限大概就是几十年的样子,随着时间推移,自然的侵蚀还有材料自身的老化,就慢慢失去了居住的功能。

再说说桥梁。

我工作的城市有一座老桥,它是那种石拱桥。

我有一次和一个老工程师聊天,他说这桥都快八十年了。

那桥的石头都是从附近的山上开采的,当时建造的时候没有现在这么多机械,全靠人力,所以建造得特别扎实。

不过呢,现在虽然还在使用,但是已经限制了很多车辆的通行,只能让小型的车辆和行人通过了。

因为经过这么多年,桥体的结构虽然整体稳定,但是也有一些细微的变化,为了安全起见,只能这样管理。

从这个桥我就感觉到,石拱桥这种比较传统的桥梁结构,如果建造得好,精心维护,使用年限可以很长,但是到了一定年限,也会因为各种因素面临限制使用的情况。

还有就是我家附近的一个水塔。

那水塔是圆柱形的,混凝土结构。

我小时候经常在水塔附近玩。

这水塔大概是三十多年前建的,以前是给周围的居民供水的。

可是随着城市的发展,供水系统不断更新,这个水塔慢慢就被废弃了。

而且呢,我发现水塔的外表面已经有很多地方的混凝土脱落了,钢筋都露出来了一些。

这说明混凝土结构的构筑物,在经历了一定时间后,也会出现损坏的情况,像这个水塔,三十多年就已经破败不堪了。

从这些生活中的构筑物来看,不同的构筑物因为其材料、结构、建造工艺和使用环境等因素,使用年限都有很大的差异。

房子、桥梁、水塔这些常见的构筑物,它们的使用年限有的长有的短,但不管怎样,随着时间的推移,它们都会慢慢走向老化,需要我们去关注、维护或者进行更新改造,以保障我们生活的安全和便利。

第1篇一、概述房屋耐用年限是指房屋在正常使用和维护条件下,可以安全使用的年限。

房屋耐用年限的规定对于保障房屋安全、维护人民群众的生命财产安全具有重要意义。

我国《建筑法》、《城市房地产管理法》等相关法律法规对房屋耐用年限作出了明确规定。

二、房屋耐用年限的分类根据《建筑法》和《城市房地产管理法》的规定,房屋耐用年限分为以下几类:1. 住宅建筑:住宅建筑耐用年限分为基本耐用年限和合理使用年限。

基本耐用年限为50年,合理使用年限为70年。

2. 公用建筑:公用建筑耐用年限分为基本耐用年限和合理使用年限。

基本耐用年限为30年,合理使用年限为50年。

3. 工业建筑:工业建筑耐用年限分为基本耐用年限和合理使用年限。

基本耐用年限为25年,合理使用年限为40年。

4. 农村建筑:农村建筑耐用年限分为基本耐用年限和合理使用年限。

基本耐用年限为20年,合理使用年限为30年。

三、房屋耐用年限的确定1. 设计耐用年限:设计耐用年限是指建筑师在设计房屋时,根据建筑物的使用功能、材料、构造等因素,确定的房屋使用年限。

2. 施工质量:施工质量对房屋耐用年限具有重要影响。

施工单位在施工过程中应严格按照设计图纸和施工规范进行施工,确保房屋质量。

3. 使用和维护:房屋的使用和维护对耐用年限有直接影响。

使用者应按照房屋的使用说明书和维修保养要求,定期进行维护保养,确保房屋安全使用。

四、房屋耐用年限的变更1. 住宅建筑:住宅建筑耐用年限的变更,由房屋产权人申请,经房屋所在地市、县级人民政府建设主管部门审核批准。

2. 公用建筑、工业建筑和农村建筑:公用建筑、工业建筑和农村建筑耐用年限的变更,由房屋产权人申请,经房屋所在地市、县级人民政府建设主管部门审核批准。

五、违反房屋耐用年限规定的法律责任1. 未经批准擅自变更房屋耐用年限的,由房屋所在地市、县级人民政府建设主管部门责令改正,并可处以罚款。

2. 房屋产权人未按照规定对房屋进行维修保养,导致房屋损坏的,由房屋所在地市、县级人民政府建设主管部门责令改正,并可处以罚款。