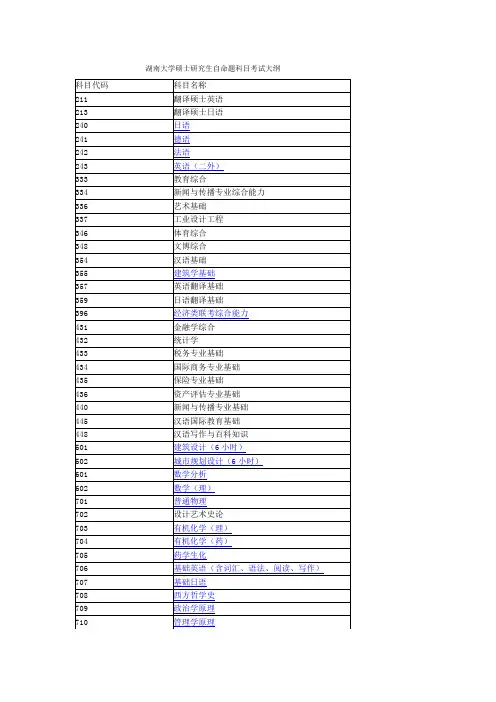

湖南大学2018年硕士研究生考试大纲-433税务专业基础

- 格式:doc

- 大小:26.00 KB

- 文档页数:2

2018年硕士研究生招生考试大纲019 基础教学中心目录初试考试大纲 1637专业基础综合 1659专业史论基础 2936 和声分析与曲式作品分析错误!未指定书签。

333教育综合错误!未指定书签。

937 教学设计错误!未指定书签。

942 教育管理学错误!未指定书签。

945 综合英语21复试考试大纲23复试专业综合23音乐文学创作24音乐文学理论24现场演奏科目:音乐文学与音乐表演(弦乐科目)25现场演奏科目:音乐文学与音乐表演(钢琴科目)错误!未指定书签。

现场演奏科目:音乐文学与音乐表演(声乐科目)错误!未指定书签。

现场演奏科目:音乐文学与音乐表演(萨克斯科目)错误!未指定书签。

教育技术学综合28管理学原理29课程与教学论错误!未指定书签。

音乐文学创作错误!未指定书签。

音乐文学理论错误!未指定书签。

现场演奏科目:弦乐科目36现场演奏科目:钢琴科目37现场演奏科目:声乐科目38现场演奏科目:萨克斯科目错误!未指定书签。

同等学力加试科目考试大纲错误!未指定书签。

教育学错误!未指定书签。

教育研究方法44初试考试大纲637专业基础综合一、考试性质体育综合包括运动生理学和运动训练学两部分内容。

是体育教育训练学专业硕士研究生入学考试的专业基础课程。

二、考察目标要求考生能系统理解运动生理学和运动训练学的基本概念和基本原理,能过运用基本理论合理地解释体育教学和运动训练中现象和问题。

三、考试形式本考试为闭卷考试,满分为300分,考试时间为180分钟。

四、考试内容(一)运动生理学(50%)考试内容:骨骼肌机能、血液、循环机能、呼吸机能、物质与能量代谢、肾脏机能、内分泌机能、感觉与神经机能、运动技能、身体素质、运动过程中人体机能状态变化的规律、运动训练原则的生理学分析、运动机能的生理学评定、儿少生长发育与体育运动。

(二)运动训练学(50%)考试内容:竞技体育与运动训练、运动成绩与竞技能力、运动训练原则、运动训练方法与手段、运动员体能及其训练、运动员技术能力及其训练、运动员的战术能力及其训练、运动员心理能力与运动智能及其训练、运动训练计划、运动队伍管理。

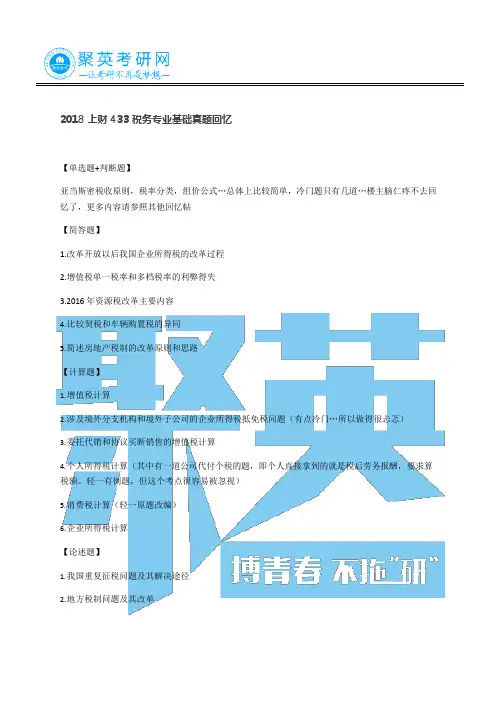

2018 上财 433 税务专业基础真题回忆

【单选题+判断题】

亚当斯密税收原则,税率分类,组价公式…总体上比较简单,冷门题只有几道…楼主脑仁疼不去回忆了,更多内容请参照其他回忆帖

【简答题】

1.改革开放以后我国企业所得税的改革过程

2.增值税单一税率和多档税率的利弊得失

3.2016 年资源税改革主要内容

4.比较契税和车辆购置税的异同

5.简述房地产税制的改革原则和思路

【计算题】

1.增值税计算

2.涉及境外分支机构和境外子公司的企业所得税抵免税问题(有点冷门…所以做得很忐忑)

3.委托代销和协议买断销售的增值税计算

4.个人所得税计算(其中有一道公司代付个税的题,即个人直接拿到的就是税后劳务报酬,要求算税额。

轻一有例题,但这个考点很容易被忽视)

5.消费税计算(轻一原题改编)

6.企业所得税计算

【论述题】

1.我国重复征税问题及其解决途径

2.地方税制问题及其改革。

2021年**大学硕士研究生入学考试初试《税务专业基础》433考试大纲第一部分考试说明一、考试目的《税务专业基础》是税务硕士专业学位入学初试考试的科目。

其考试目的在于科学、准确、规范地测评考生税收学的基本素质和综合能力,具体考察考生对税收基础理论、中国税制实务与税收管理制度的掌握与运用,注重考查考生应用税收学基本原理与方法分析现实税收现象与解决税收问题的能力。

二、考试范围(一)税收学原理(二)中国税制实务(三)中国税收征管制度三、考试基本要求本考试旨测试考生对税收学原理、中国税制实务、中国税收管理制度等知识掌握的程度和运用能力。

测试体现在三个层次,基本要求分别为:(一)熟悉记忆对税收理论与制度规定的记忆方面的考核。

(二)分析判断用税收基本理论与制度规定来分析判断某一具体观点和问题。

(二)综合运用运用所学的税收理论和制度规定来综合分析具体实践问题。

四、考试形式与试卷结构(一)答卷方式答卷方式:闭卷,笔试(二)答题时间答题时间:180分钟(三)满分满分:150分(四)各部分内容考查比例税收学原理考核的比例为30%,分值为45分;中国税制实务考核的比例为60%,分值为90分;中国税收征管制度考核的比例为10%,分值为15分。

(五)题型及分值简答题、计算题、材料分析题、论述题共计四个题型。

1.名词解释(2小题,每小题5分,共10分)2.简答题(4小题,每小题10分,共40分)3.计算题(2小题,每小题15分,共30分)4.材料分析题(2小题,每小题15分,共30分)5.论述题(2小题,每小题20分,共40分)五、参考书目1.刘颖,何辉,孟芳娥主编,《中国税制》(第三版,2019年8月第4次印刷或2019年8月第5次印刷(2019年最新版)),电子工业出版社。

2.王玮编著,《税收学原理》(第3版,2016年8月出版),**大学出版社。

3.曹静韬,郝如玉著,《税收理论研究》(2018年3月出版),经济科学出版社。

备考的时候唯一心愿就是上岸之后也可以写一篇经验贴,来和学弟学妹们分享这一年多的复习经验和教训。

我在去年这个时候也跟大家要一样在网上找着各种各样的复习经验贴,给我的帮助也很多,所以希望我的经验也可以给你们带来一定帮助,但是每个人的学习方法和习惯都不相同,所以大家还是要多借鉴别人的经验,然后找到适合自己的学习方法,并且坚持到底!时间确实很快,痛也快乐着吧。

我准备考研的时间也许不是很长,希望大家不要学我,毕竟考研的竞争压力是越来越大,提前准备还是有优势的,另外就是时间线只针对本人,大家可以结合实际制定自己的考研规划。

在开始的时候我还是要说一个老生常谈的话题,就是你要想明白自己为什么要考研,想明白这一点是至关重要的。

如果你是靠自我驱动,是有坚定的信心发自内心的想要考上研究生,就可以减少不必要的内心煎熬,在复习的过程中知道自己不断的靠近自己的梦想。

好了说了一些鸡汤,下面咱们说一下正经东西吧,本文三大部分:英语+政治+专业课,字数比较多,文末分享了真题和资料,大家可自行下载。

湖南大学税务专硕的初试科目为:①101思想政治理论②204英语二③396经济类联考综合能力④433税务专业基础主要参考书目:曹越谭光荣曹燕萍:税法(第三版,书号:9787300261232),中国人民大学出版社,2019年7月。

谭光荣等主编:税收学(第二版,书号:9787302448464),清华大学出版社,2016年9月。

关于英语复习。

我提一个建议,考研单词主要是用于阅读,所以知道意思即可,建议背单词书的同学不要死啃单词书,以“过单词”的方式背单词,每个单词记忆时间不要太长,不然很容易走神,效率也会很低,背诵单词应利用好零碎的时间,如吃饭之前半个小时,饭后半个小时,也可以穿插在复习专业课期间学累了的时候。

我大概早上会有半个小时的时间来背单词,考研单词大多数是不要求掌握拼写的,在阅读中见到能认出即可,所以速度可以快一点,多重复几遍。

早上大概背一到两个单元,晚上睡觉之前再听一遍录音,第二天再迅速的复习一下,效果还不错。

433税务专业基础考试大纲税务专业基础考试大纲主要包含以下内容:一、考试说明税务专业基础是全国税务硕士专业学位入学初试考试的专业基础课程。

考试目的在于测试申请攻读税务硕士专业学位的学生对税务专业基础理论、制度与政策的掌握程度,以及是否具备应用基本理论分析各种涉税经济现象、解决涉税问题的能力,是否具有从事税收实践工作和研究税收问题的专业基础和潜质。

考试要求达到高等学校优秀本科毕业生的水平,以保证被录取者具有较好的理论准备、科研基础与实践能力。

二、考试内容税务专业基础考试内容主要包括五个部分:税收基本理论、中国税制及其应用、国际税收、税收征管和税收政策。

1. 税收基本理论:主要考察学生对税收基本概念、税收原则、税收负担、税制结构等基本理论的掌握程度。

2. 中国税制及其应用:主要考察学生对中国现行税制的理解,包括各税种的纳税人、征税范围、税率、计税依据、税收优惠政策等,以及各税种在实践中的应用。

3. 国际税收:主要考察学生对国际税收的基本概念、国际税收协定、跨国公司税收等方面的理解。

4. 税收征管:主要考察学生对税收征管制度、税收征收管理、税务稽查等方面的理解。

5. 税收政策:主要考察学生对税收政策的基本概念、政策目标、政策手段等的理解,以及如何运用税收政策解决经济问题。

三、考试形式税务专业基础考试形式为笔试,考试时间为180分钟,满分值为150分。

考试题型包括单项选择题、多项选择题、简答题和论述题等。

具体题型和分值分配可以根据每年的考试大纲进行调整。

四、参考书目税务专业基础考试的参考书目可以根据每年的考试大纲进行选择,一般包括《税法》、《税收学原理》、《国际税收》、《中国税制》等教材。

2018年全国研究生入学考试税务硕士自命题科目《税务专业基础》考试大纲为选拔优秀本科毕业生攻读湖南大学税务硕士专业学位研究生,根据全国税务专业学位教育指导委员会和湖南大学研究生院关于税务专业硕士研究生入学考试的要求,特制订本考试大纲。

一、考试性质《税务专业基础》是全国税务专业硕士入学初试考试的专业基础课程。

二、考试目标本考试大纲的制定力求反映税务硕士专业学位的特点,科学、准确、规范地测评考生税收学的基本素质和综合能力,具体考察考生对税收基础理论、中国税制实务与税收管理制度的掌握与运用,为国家培养具有良好职业道德和职业素养、具有较强分析问题与解决问题能力的高层次、应用型、复合型的税务专业人才。

本考试旨在三个层次上测试考生对税收学原理与国际税法、中国税制实务、税收前沿动态与热点分析。

三个层次的基本要求分别为:1、熟悉记忆:对税收理论与制度规定的记忆方面的考核。

2、分析判断:用税收基本理论与制度规定来分析判断某一具体观点和问题;3、综合运用:运用所学的税收理论和制度规定来综合分析具体实践问题。

三、考试形式和试卷结构1、试卷满分及考试时间本试卷满分为150分,考试时间为180分钟2、答题方式答题方式为闭卷、笔试。

试卷由试题和答题纸组成。

所有答案必须写在答题纸相应的位置上。

3、考试题型与试卷结构(1)选择题与判断题约15%;(2)简答题约35%;(3)计算题约25%;(4)综合分析题与论述题约25%。

四、考试内容(一)税收学原理1、税法概述2、税法的分类3、税收法律关系(二) 国际税法1、国际税法的概念及原则2、税收管辖权3、国际重复征税4、国际避税与反避税5、国际税收协定(三)中国税制实务1、增值税基本理论及制度2、消费税基本理论及制度3、营业税改征增值税基本理论及制度4、关税基本理论及制度4、车辆购置税制度6、企业所得税基本理论及制度7、个人所得税基本理论及制度8.财产行为税制度基本理论及其制度。

包括,财产行为税的性质、分类及其特点;房产税,城镇土地使用税,耕地占用税,城市维护建设税;教育费附加;印花税;资源税;土地增值税;车船税;契税等的基本理论与制度。

433-税务专业基础

一、考试性质

税收学是全国税务专业硕士入学初试考试的专业基础课程。

二、考试目标

本考试大纲的制定力求反映税务硕士专业学位的特点,科学、准确、规范地测评考生税收学的基本素质和综合能力,具体考察考生对税收基础理论、中国税制实务与税收管理制度的掌握与运用,为国家培养具有良好职业道德和职业素养、具有较强分析问题与解决问题能力的高层次、应用型、复合型的税务专业人才。

本考试旨在三个层次上测试考生对税收学原理、中国税制实务、中国税收管理制度等知识掌握的程度和运用能力。

三个层次的基本要求分别为:

1.熟悉记忆:对税收理论与制度规定的记忆方面的考核。

2.分析判断:用税收基本理论与制度规定来分析判断某一具体观点和问题;

3.综合运用:运用所学的税收理论和制度规定来综合分析具体实践问题。

三、考试形式和试卷结构

1.试卷满分及考试时间

本试卷满分为150分,考试时间为180分钟

2.答题方式

答题方式为闭卷、笔试。

试卷由试题、答题卡和答题纸组成,选择题和判断题的答案必须涂写在答题卡上,其他题目的答案必须写在答题纸相应的位置上。

考生不得携带具有存储功能的计算器。

3.试卷结构

税收学原理考核的比例为40%,分值为60分;

中国税制实务考核的比例为40%,分值为60分;

中国税收征管制度考核的比例为20%,分值为30分。

四、考试内容

(一)税收学原理

1.税收的起源与发展

国家、财政与税收的产生;我国税收的起源与发展;西方税收的起源与发展。

2.税收的涵义

国家的公共权力与税收;税收与剩余产品价值;税收的本质;税收的特征。

2011年湖南大学经济与贸易学院433税务专业基础[专业硕士]考研真题及详解一、单项选择题(每题只有一个最适当的答案,将此答案写在后面的答卷纸上。

20题,每小题1分,共20分)1.在我国税收的雏形阶段,()是强制课征的最早形式。

A.赋B.助C.彻D.贡【答案】D【解析】中国税收发展的雏形阶段包括夏、商、周三代。

夏代的税收形式成为贡,夏贡是国家凭借政权力量进行强制课征的形式,是税收的早期雏形;进入商代,贡逐渐演变为助法,助法是井田制已经定型后的税收形式;到了周代,助法逐渐遭到破坏,遂演变为彻法。

2.我国最早的税收形式为()。

A.“初税亩”B.“井田制”C.“关市之赋”D.“山泽之赋”【答案】A【解析】公元前594年的鲁国,实行了“初税亩”的农业税制,这是我国历史上最早国的农奴制度已经为封建制度所取代,农民获得了地权,必须按取得的权利承担纳税义务,取代了传统的贡制和助制。

3.税收的本质是()。

A.税收仅仅是一种取得财政收入的工具B.税收能调节国民经济分配格局C.税收体现了国家与纳税人的一种特定分配关系D.税收能监督国民经济运行【答案】C【解析】税收是国家为满足社会公共需求,凭借公共权力,按照法律规定的标准和程序,参与国民收入分配,强制取得财政收入所形成的一种特殊分配关系,它体现了一定社会制度下国家与纳税人在征收、纳税的利益分配上的一种特定分配关系。

4.税收收入应能随着财政支出的需要进行调整,体现了税收的()。

A.便利原则B.配置原则C.经济原则D.弹性原则【答案】D【解析】税收弹性原则是指在设计税收政策和税收制度时应当选择对国民经济增长和税率变化有一定弹性的税种,保证税收收入增长的自动性。

瓦格纳在财政政策原则下又提5.对社会经济条件不同的纳税人区别课税,体现了税收的()。

A.横向公平原则B.纵向公平原则C.普遍原则D.配置原则【答案】B【解析】税收公平原则是西方国家设计税收制度的最基本的准则,包括横向和纵向公平。

税务硕士《433税务专业基础》专硕考研真题集第一部分税收学原理一、单项选择题1下列权利中作为国家征税依据的是()。

[中央财经大学2019研] A.管理权力B.政治权力C.社会权力D.财产权力【答案】BXXXX【解析】税收是国家为满足社会成员的共同需要,凭借政治权力无偿地获取货币或实物,以取得财政收入的一种分配关系。

2下列说法中,规定具体征税范围、体现征税广度的是()。

[中央财经大学2019研]A.税率B.纳税环节C.税目D.纳税对象【答案】CXXXX【解析】税目是在税法中对征税对象分类规定的具体的征税项目,反映具体的征税范围,是对课税对象质的界定,体现了征税的广度。

3我国现行税制中,下列属于中央税的是()。

[中国财政科学研究院2019研改编]A.资源税B.车辆购置税C.个人所得税D.企业所得税【答案】BXXXX【解析】我国的中央税具体包括消费税、关税、车辆购置税等税种。

A 项,属于地方税;CD两项,属于中央和地方共享税。

4税收管理体制的核心内容是()。

[中央财经大学2013研,四川大学2016、2015研]A.事权的划分B.财权的划分C.收入的划分D.税权的划分【答案】DXXXX【解析】税收管理体制是在各级国家机构之间划分税权的制度,故其核心是税权的划分。

正确地确定税收管理体制,划分税收收入,对于恰当分配中央与地方政府以及地方政府之间的财权和财力,调动各级政府管理税收的积极性,正确贯彻执行税收政策和税收法规等具有重要意义。

5我国中央税、中央与地方共享税以及与全国统一实行的地方税的立法权在()。

[中国财政科学研究院2019研]A.中央B.地方C.中央或地方D.中央和地方【答案】AXXXX【解析】税收管理体制上实行“统一领导,分级管理”,税种的开征与停征权力集中在中央,地方没有税收立法权。

6德国财政学家瓦格纳指出,税种的选择应考虑税负转嫁问题,尽量选择难于转嫁或转嫁方向明确的税种,这是()。

[对外经济贸易大学2018研] A.财政收入原则B.国民经济原则C.社会正义原则D.税务行政原则【答案】BXXXX【解析】A项,财政收入原则包括充分原则和弹性原则,即税收的最基本的职能是筹集财政收入。

2018年硕士研究生招生考试大纲019 基础教学中心目录初试考试大纲 1637专业基础综合 1659专业史论基础 2936 和声分析与曲式作品分析错误!未指定书签。

333教育综合错误!未指定书签。

937 教学设计错误!未指定书签。

942 教育管理学错误!未指定书签。

945 综合英语21复试考试大纲23复试专业综合23音乐文学创作24音乐文学理论24现场演奏科目:音乐文学与音乐表演(弦乐科目)25现场演奏科目:音乐文学与音乐表演(钢琴科目)错误!未指定书签。

现场演奏科目:音乐文学与音乐表演(声乐科目)错误!未指定书签。

现场演奏科目:音乐文学与音乐表演(萨克斯科目)错误!未指定书签。

教育技术学综合28管理学原理29课程与教学论错误!未指定书签。

音乐文学创作错误!未指定书签。

音乐文学理论错误!未指定书签。

现场演奏科目:弦乐科目36现场演奏科目:钢琴科目37现场演奏科目:声乐科目38现场演奏科目:萨克斯科目错误!未指定书签。

同等学力加试科目考试大纲错误!未指定书签。

教育学错误!未指定书签。

教育研究方法44初试考试大纲637专业基础综合一、考试性质体育综合包括运动生理学和运动训练学两部分内容。

是体育教育训练学专业硕士研究生入学考试的专业基础课程。

二、考察目标要求考生能系统理解运动生理学和运动训练学的基本概念和基本原理,能过运用基本理论合理地解释体育教学和运动训练中现象和问题。

三、考试形式本考试为闭卷考试,满分为300分,考试时间为180分钟。

四、考试内容(一)运动生理学(50%)考试内容:骨骼肌机能、血液、循环机能、呼吸机能、物质与能量代谢、肾脏机能、内分泌机能、感觉与神经机能、运动技能、身体素质、运动过程中人体机能状态变化的规律、运动训练原则的生理学分析、运动机能的生理学评定、儿少生长发育与体育运动。

(二)运动训练学(50%)考试内容:竞技体育与运动训练、运动成绩与竞技能力、运动训练原则、运动训练方法与手段、运动员体能及其训练、运动员技术能力及其训练、运动员的战术能力及其训练、运动员心理能力与运动智能及其训练、运动训练计划、运动队伍管理。

433 税务专业基础一、考试性质税收学是全国税务专业硕士入学初试考试的专业基础课程。

二、考试目标本考试大纲的制定力求反映税务硕士专业学位的特点,科学、准确、规范地测评考生税收学的基本素质和综合能力,具体考察考生对税收基础理论、中国税制实务与税收管理制度的掌握与运用,为国家培养具有良好职业道德和职业素养、具有较强分析问题与解决问题能力的高层次、应用型、复合型的税务专业人才。

本考试旨在三个层次上测试考生对税收学原理、中国税制实务、中国税收管理制度等知识掌握的程度和运用能力。

三个层次的基本要求分别为:1、熟悉记忆:对税收理论与制度规定的记忆方面的考核。

2、分析判断:用税收基本理论与制度规定来分析判断某一具体观点和问题;3、综合运用:运用所学的税收理论和制度规定来综合分析具体实践问题。

三、考试形式和试卷结构1、试卷满分及考试时间本试卷满分为 150 分,考试时间为180 分钟2、答题方式答题方式为闭卷、笔试。

试卷由试题、答题卡和答题纸组成,选择题和判断题的答案必须涂写在答题卡上,其他题目的答案必须写在答题纸相应的位置上。

考生不得携带具有存储功能的计算器。

3、试卷结构税收学原理考核的比例为 40%,分值为60 分;中国税制实务考核的比例为 40%,分值为60 分;中国税收征管制度考核的比例为 20%,分值为30 分。

4、考试题型单项选择题 20 题,每小题1 分,共20 分;多项选择题 10 题,每题2 分,共20 分;判断题 10 题,每小题2 分,共20 分;计算题 6 题,每小题5 分,共30 分;综合分析题(案例分析题)2 题,每小题15 分,共30 分;论述题 2 题,每小题15 分,共30 分。

四、考试内容(一)税收学原理1、税收的起源与发展国家、财政与税收的产生;我国税收的起源与发展;西方税收的起源与发展。

2、税收的涵义国家的公共权力与税收;税收与剩余产品价值;税收的本质;税收的特征。

3、税收原则税收的公平原则;税收的效率原则;税收的财政原则。

目 录

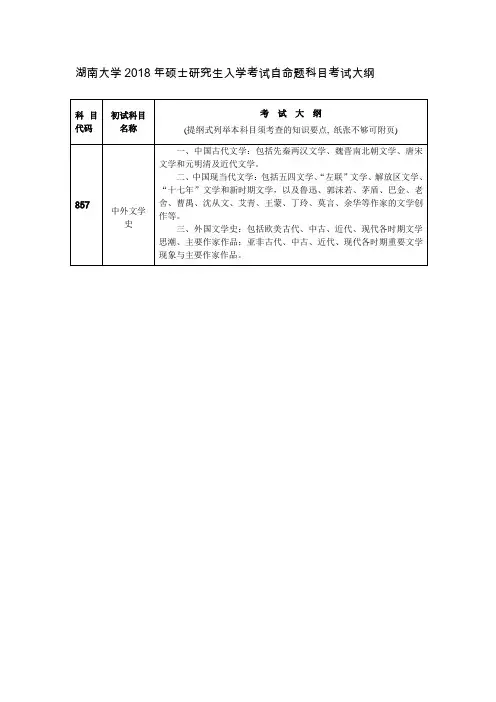

2014年湖南大学经济与贸易学院433税务专业基础[专业硕士]考研真题

2013年湖南大学经济与贸易学院433税务专业基础[专业硕士]考研真题2012年湖南大学经济与贸易学院433税务专业基础[专业硕士]考研真题

2012年湖南大学经济与贸易学院433税务专业基础[专业硕士]考研真题及详解

2011年湖南大学经济与贸易学院433税务专业基础[专业硕士]考研真题

2011年湖南大学经济与贸易学院433税务专业基础[专业硕士]考研真题及详解

2014年湖南大学经济与贸易学院433税务专业基础[专业硕士]考研真题。

2018年全国研究生入学考试税务硕士自命题科目

《税务专业基础》考试大纲

为选拔优秀本科毕业生攻读湖南大学税务硕士专业学位研究生,根据全国税务专业学位教育指导委员会和湖南大学研究生院关于税务专业硕士研究生入学考试的要求,特制订本考试大纲。

一、考试性质

《税务专业基础》是全国税务专业硕士入学初试考试的专业基础课程。

二、考试目标

本考试大纲的制定力求反映税务硕士专业学位的特点,科学、准确、规范地测评考生税收学的基本素质和综合能力,具体考察考生对税收基础理论、中国税制实务与税收管理制度的掌握与运用,为国家培养具有良好职业道德和职业素养、具有较强分析问题与解决问题能力的高层次、应用型、复合型的税务专业人才。

本考试旨在三个层次上测试考生对税收学原理与国际税法、中国税制实务、税收前沿动态与热点分析。

三个层次的基本要求分别为:

1、熟悉记忆:对税收理论与制度规定的记忆方面的考核。

2、分析判断:用税收基本理论与制度规定来分析判断某一具体观点和问题;

3、综合运用:运用所学的税收理论和制度规定来综合分析具体实践问题。

三、考试形式和试卷结构

1、试卷满分及考试时间

本试卷满分为150分,考试时间为180分钟

2、答题方式

答题方式为闭卷、笔试。

试卷由试题和答题纸组成。

所有答案必须写在答题纸相应的位置上。

3、考试题型与试卷结构

(1)选择题与判断题约15%;

(2)简答题约35%;

(3)计算题约25%;

(4)综合分析题与论述题约25%。

四、考试内容

(一)税收学原理

1、税法概述

2、税法的分类

3、税收法律关系

(二) 国际税法

1、国际税法的概念及原则。