财务管理第七章资料

- 格式:ppt

- 大小:3.23 MB

- 文档页数:8

(三)、资金集中管理模式 1。

概念也称司库制度,一般包括以下主要内容:资金集中(基础)、内部结算、融资管理、外汇管理、支付管理等.集团企业资金集中管理模式包括:统收统支模式(规模较小)、拨付备用金模式(规模较小)、结算中心模式(由企业集团内部设立的)、内部银行模式(较多责任中心)、财务公司模式(四)、现金收支管理1、现金周转期现金周转期=存货周转期+应收账款周转期-应付账款周转期其中:存货周转期=平均存货/每天的销货成本应收账款周转期=平均应收账款/每天的销货收入应付账款周转期=平均应付账款/每天的购货成本2、收款管理收款浮动期:从支付开始到企业收到资金的时间间隔。

(1)邮寄浮动期;(2)处理浮动期;(3)结算浮动期。

【提示】以现金支票为例来理解。

【提示】还可以采取电子支付方式.3、付款管理(1)使用现金浮游量(指企业账户上现金余额与银行账户上所示的存款余额之间的差额.)(2)推迟应付款的支付(3)汇票代替支票(4)改进员工工资支付模式(5)透支(6)争取现金流出与现金流入同步(7)使用零余额账户三、应收账款的管理(目标是求得利润.)(一)、应收账款的功能与成本1、功能:增加销售;减少存货2、成本:机会成本;管理成本;坏账成本3、发生应收账款的主要原因:商业竞争、销售和收款的时间差(二)应收账款的信用政策 (:信用标准、信用条件、收账政策)1、5C信用评价系统:品质、能力、资本、抵押、条件2、信用条件:销货企业要求赊购客户支付货款的条件,由信用期间、折扣期限和现金折扣三个要素组成。

【提示】如果企业执行的信用标准过于宽松,可能会对不符合可接受信用风险标准的客户提供赊销,因此会增加随后还款的风险并增加坏账费用。

(三)信用政策的选择【★】本质:收益与成本的博弈。

涉及到信用期间和现金折扣两个方面.【因素一】延长信用期:会使销售额增加,产生有利影响;与此同时,应收账款、收账费用和坏账损失增加,会产生不利影响。

第七章:投资决策原理一、名词解释1、企业投资2、间接投资3、短期投资4、长期投资5、对内投资6、对外投资7、初创投资8、独立项目9、互斥项目 10、相关项目11、常规项目 12、现金流量 13、净现值 14、内含报酬率15、获利指数 16、投资回收期 1 7、平均报酬率二、判断题1、对现金、应收账款、存货、短期有价证劵的投资都属于短期投资。

()2、长期证劵投资因需要可转为短期投资。

()3、对内投资都是直接投资,对外投资都是间接投资。

()4、原有固定资产的变价收入是指固定资产更新时变卖原有固定资产所得的现金收入,不用考虑净残值的影响。

()5、在互斥选择决策中,净现值法有时会做出错误的决策,而内含报酬率法则始终能得出正确的答案。

()6、进行长期投资决策时,如果某一备选方案净现值比较小,那么该方案的内含报酬率也相对较低。

()7、由于获利指数是用相对指数来表示,所以获利指数法优于净现值法。

()8、固定资产投资方案的内含报酬率并不一定只有一个。

()9、某些自然资源的储量不多,由于不断开采,价格将随储量的下降而上升‘因此对这些自然资源越晚开发越好。

()三、单项选择题1、有关企业投资的意义,下列叙述中不正确的是()A.企业投资是实现财务管理目标的基本前提。

B.企业投资是发展生产的必要手段C.企业投资是有利于提高职工的生活水平D.企业投资是降低风险的重要方法2、某企业欲购进一套新设备,要支付400万元,该设备的使用寿命为4年,无残值,采用直线法并计提折旧。

预计每年可生产税前净利140万元,如果所得税税率为40%,则回收期为()年。

A、4.5B、2.9C、2.2 D3.23、当贴现率与内含报酬率相等时()A、净现值小于零B、净现值等于零C、净现值大于零D、净现值不一定4、某企业准备新建一条生产线,预计各项支出如下:投资前费用2000元,设备购置费用8000元,设备安装费用1000元,建筑工程费用6000元,投产时需垫支营运资金3000元,不可预见费按总支出的5%计算,则该生产线的投资总额为()元。

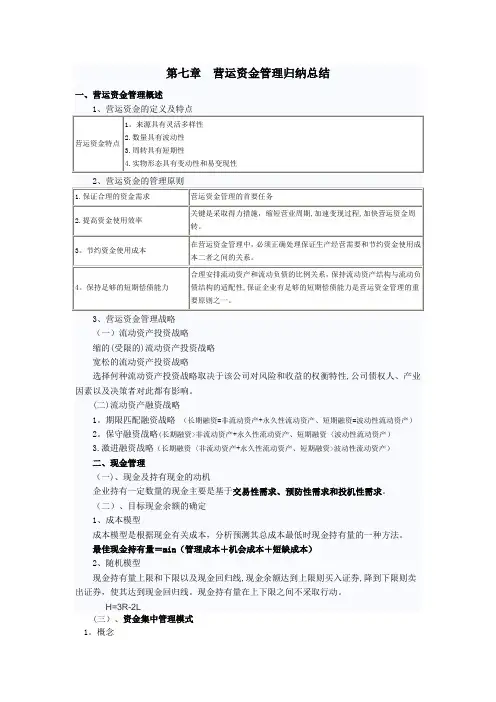

第7章营运资金管理第七章营运资金管理考点一:营运资金的概念和特点(掌握)1。

营运资金的概念营运资金是指在企业生产经营活动中占用在流动资产上的资金。

营运资金有广义和狭义之分,广义的营运资金概念是指一个企业流动资产的总额;狭义的营运资金概念是指流动资产减去流动负债后的余额。

这里指的是狭义的营运资金概念。

(1)流动资产具有占用时间短、周转快、易变现等特点;(2)流动负债具有成本低、偿还期短的特点。

以流动负债的形成情况为标准,可以将流动负债分成自然性流动负债和人为性流动负债。

自然性流动负债是指不需要正式安排,由于结算程序或有关法律法规的规定等原因而自然形成的流动负债;人为性流动负债是指由财务人员根据企业对短期资金的需求情况,通过人为安排所形成的流动负债。

如短期银行借款等。

2。

营运资金的特点(1)营运资金的来源具有多样性;(2)营运资金的数量具有波动性;(3)营运资金的周转具有短期性;(4)营运资金的实物形态具有变动性和易变现性.考点二:营运资金管理策略(熟练掌握)企业需要评估营运资金管理中的风险与收益,制定流动资产的投资策略和融资策略。

实际上,财务管理人员在营运资金管理方面必须做两个决策:一是需要拥有多少流动资产;二是如何为需要的流动资产融资.(一)流动资产的投资策略1.紧缩的流动资产投资策略在紧缩的流动资产投资策略下,企业维持低水平的流动资产与销售收入比率。

较低的流动性、较高的收益性和较大的运营风险。

2。

宽松的流动资产投资策略在宽松的流动资产投资策略下,企业通常会维持高水平的流动资产与销售收入比率.较高的流动性、较低的收益性和较小的运营风险.3.流动资产投资策略的选择制定流动资产投资策略时,首先要权衡的是资产的收益性和风险性。

增加流动资产投资,会增加流动资产的持有成本,降低资产的收益性,但会提高资产的流动性。

反之,减少流动资产投资,会降低流动资产的持有成本,增加资产的收益性,但资产的流动性会降低,短缺成本会增加。