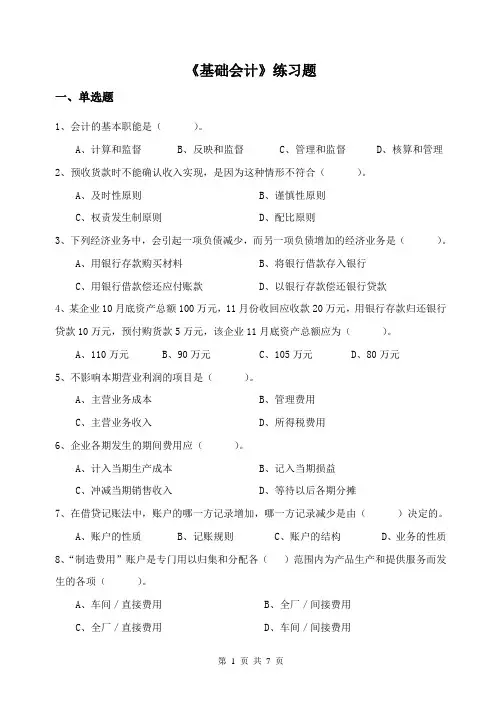

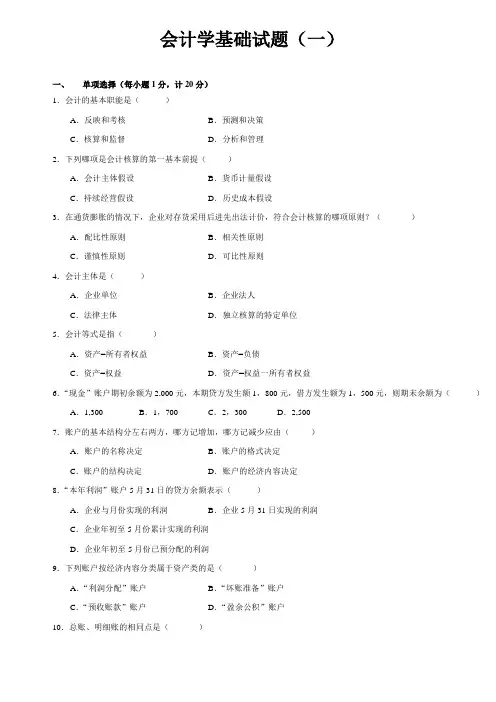

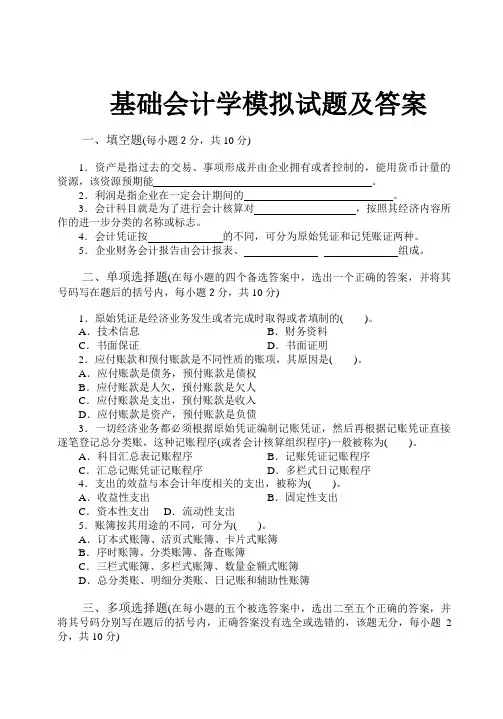

《基础会计》参考答案

- 格式:doc

- 大小:788.50 KB

- 文档页数:38

《基础会计》阳葵兰 谭璇臻主编 (高职高专职业实践型系列规划教材)

习题参考答案

第一章总论习题的参考答案

模块一 知识理解

一、简答题 略

二、判断题

1.√ 2. 3.√ 4.√ 5.× 6.× 7.× 8.× 9.√ 10.×

三、单项选择题

1.C 2.B 3.A 4.B 5.D 6.A 7.D 8.B 9.D 10.C

四、多项选择题

1.ABCD 2.ABC 3.ABCD 4.AB 5.ABCD 6. ABCD 7. ABC 8.BCD 9. ABCD 10. ABCD

模块二 技能训练

实训一

权责发生制下:收入=4000+30000=34000(元) 费用=1200(元)

收付实现制下:收入=10000+4000+8000=22000(元)

费用=5000+12000+36000=9800(元)

实训二

丰盛公司第三季度收入、费用计算表

项目

月份 权责发生制 收付实现制

收入 费用 收入 费用

7月份 ①6000

②4000 ③3000

⑨1000 ①6000 ③9000

8份 ③3000

⑥2500

⑨1000 ④4000

⑤10000 ⑥10000

9月份 ⑦10000 ③3000

⑥2500

⑨1000 ⑧3000

⑨3000

合计 20000 17000 20000 25000

表1-1

模块三 思维拓展

1.该基金管理公司即属于会计主体又属于法律主体。

2.每只基金是属于会计主体不属于法律主体。

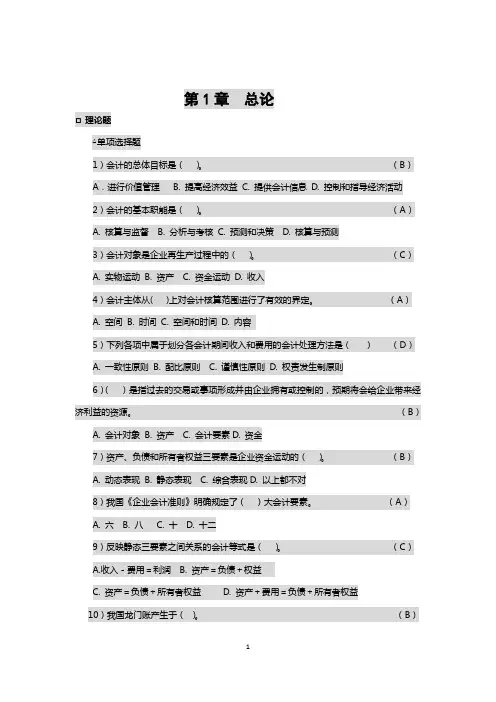

第二章会计科目和会计账户习题的参考答案

模块一 知识理解

一、简答题 略

二、判断题

1.V 2.X 3.V 4.X 5.V 6.X 7.X 8.X 9.X 10.X 三、单项选择题

1.D 2.A 3.D 4.A 5.C 6.B 7.A 8.C 9.C 10.A

四、多项选择题

1.ABDE 2.BDE 3.BCDE 4.ACDE 5.ABE

6.AD 7.ACD 8.BC 9.ABCD 10.AB

模块二 技能训练

1.对会计恒等式的影响

① 该项经济业务使企业的资产项目——固定资产增加5 000元,同时也使所有者权益项目——实收资本增加5 000元。会计等式两边的合计数由原来的115 000元增加到120 000元,平衡关系仍然保持。

② 该项经济业务使企业的资产项目——银行存款减少了7 000元,同时也使负债项目——应付账款减少了7 000元。会计等式两边同时由原来的120 000元减少到113 000元。平衡关系仍然保持。

③ 该项经济业务使企业的资产项目——银行存款增加3 000元,同时又使资产项目——应收账款减少3 000元,负债及所有者权益未发生变化。会计等式两边的合计数仍分别为113 000元,平衡关系仍然保持。

④ 该项经济业务使企业的负债项目——应付账款增加2 000元,同时又使负债项目——应付票据减少2 000元,资产项目未发生变化,会计等式两边的合计数仍分别为113 000元,平衡关系仍然保持。

2.20X9年增加的应收账款 = 140 000 – 97 000 = 43 000 (元)

20X9年增加的预收账款 = 21 000 – 42 000 = -21 000 (元)

20X9年服务收入 = 6 000 000 + 43 000 - (-21 000)= 6 064 000(元)

3.因为 资产=负债+所有者权益+ (收入-费用)

所以 增加的资产=增加的负债+增加的所有者权益+ (增加的收入-增加的费用)

所以,增加的收入 = 增加的资产 - (增加的负债 + 增加的所有者权益 - 增加的费用)

= (1 420 000-1 000 000) - [300 000 + 0 - (60 000 – 0)]

= 60 000

即: 7月份的收入- 0 =60 000,7月份的收入=60 000

模块三 思维拓展

1、 林祥教授的财富是增加的;

2、 增加或者减少的内容及金额

房屋的增值 = 92 000 – 80 000 = 12 000 (元)

家具、家庭用品 = 7 200 – 8 000 = -800(元)

小汽车 = 18 000 – 24 000 = -6 000(元)

银行往来账户 = 1 700 – 500 = 1 200(元)

欠银行的借款 = 27 000 – 30 000 = -3 000(元)

合计 = 12 000 + (-800)+ (-6 000)+ 1 200 - (-3 000)= 9 400 (元)

第三章复式记账习题的参考答案

模块一:知识理解

一、简单题:略

二、判断题 1.√ 2.√ 3.× 4.× 5.√ 6.√ 7.√ 8.× 9.× 10.√

三、单项选择题

1.A 2.A 3.C 4.C 5.B 6.A 7.B 8.B 9.B 10 C

四、多项选择题

1.ACD 2.ABD 3.BD 4.AC 5.AC 6.BD 7.AB 8.CD

9.ABC 10.ABCDE

模块二:技能训练

实训一

总分类账户本期发生额及其余额试算平衡表

20××年3月 单位:元

账户名称 期初余额 本期借方发生额合计 本期贷方发生额合计 期末余额

库存现金 500 500 200 800

银行存款 30 000 15 000 25 000 20 000

应收账款 30 000 50 000 20 000 60 000

预付账款 45 000 0 5 000 40 000

管理费用 30 000 50 000 12 000 68 000

销售费用 39 000 13 000 20 000 32 000

预收账款 0 30 000 50 000 20 000

应付账款 4 000 12 000 18 000 10 000

实收资本 600 000 0 30 000 630 000

资本公积 6 000 21 000 25 000 10 000

固定资产 180 000 30 000 60 000 150 000

短期借款 250 000 160 000 210 000 300 000

实训二 编写会计分录

(1)借:库存现金 1 000

贷:银行存款 1 000

(2)借:固定资产 20 000

贷:实收资本 20 000

(3)借:银行存款 5 000

贷:短期借款 5 000

(4)借:原材料 6 000

贷:应付账款 6 000

(5)借:销售费用 50 000

贷:银行存款 50 000

(6)借:银行存款 30 000

贷:应收账款 30 000 (7)借:银行存款 500

贷:库存现金 500

(8)借:管理费用 500

贷:库存现金 500

(9)借:应付账款 4 000

贷:银行存款 4 000

(10)借:应收账款 3 000

贷:主营业务收入—A产品 3 000

(11)借:资本公积 20 000

贷:实收资本 20 000

(12)借:应交税费 2 500

贷:银行存款 2 500

(13)借:应付职工薪酬 3 000

贷:库存现金 3 000

(14)借:固定资产 6 500

贷:银行存款 6 500

实训三

1、编写会计分录

(1)借:固定资产—机床 30 000

贷:银行存款 30 000

(2)借:银行存款 50 000

贷:短期借款 50 000

(3)借:应付账款 20 000

贷:银行存款 20 000

(4)借:固定资产—车床 80 000

贷:实收资本 80 000

(5)借:库存现金 5 000

贷:银行存款 5 000

(6)借:应付账款—星星工厂 10 000

贷:实收资本—星星工厂 10 000

2、根据以上会计分录设置账户,登记期初余额和本期发生额。月末,结算各账户本期发生额合计和期末余额

借方 库存现金 贷方

期初余额 1 000

(5) 5 000

本期发生额 5 000

期末余额 6 000

借方 银行存款 贷方

期初余额 60 000

(2) 50 000

(1) 30 000

(3) 20 000

(5) 5 000

本期发生额 50 000 本期发生额 55 000

期末余额 55 000

3、编制本期发生额及余额试算平衡表

本期发生额及余额试算平衡表

20××5月 单位:元

会计科目 期初余额 本期发生额 期末余额

借方 贷方 借方 贷方 借方 贷方

库存现金

银行存款

固定资产

短期借款

应付账款

实收资本 1 000

60 000

400 000

70 000

41 000

350 000 5 000

50 000

110 000

30 000

55 000

50 000

90 000 6 000

55 000

510 000

120 000

11 000 440 000

合 计 461 000 461 000 195 000 195 000 571 000 571 000

实训四

1、编写会计分录

(1)借:银行存款 100 000 借方 固定资产 贷方

期初余额 400 000

(1) 30 000

(4) 80 000

本期发生额 110 000

期末余额 510 000 借方 短期借款 贷方