远期与期货定价

- 格式:ppt

- 大小:835.50 KB

- 文档页数:58

期货定价的总结(远期定价和期货定价)

简述指数期货的定价原理

指数期货价格计算公式,指数期货的定价原理从股票价格的塑性和弹性理论得到启发,移植股票价格的弹塑性模型于股指期货价格的研究中。人们认为市场自身行为是技术分析的聚焦点,指数期货价格而市场自身行为最基本的表现就是价格和成交量。过去和现在的价格和成交量涵盖了过去和现在的市场行为.因此价格和成交量就成为技术分析的基本要素,一切技术分析都是围绕量价关系展开的。股指期货市场上最能显示股指期货价格走势的指标就是成交量。成交量的变动直接表现为市场交易是否频繁,指数期货价格人气是否旺盛,而且体现了市场运作过程中期货合约买卖间的动态实况。股指期货价格的持续上涨或持续下跌均需要成交量的配合,当成交量萎缩时,上升的价格一般将回落,下跌的价格一般将反弹。指数期货价格成交量是价格波动的原动力,是价格变动的先行指标。

撇开投资者如何确定股指期货合约的买进卖出时机,而仅仅对股指期货价格在成交量驱动下波动这一过程进行研究,指数期货价格可以把股指期货价格涨落的过程看成类似于一个被拉伸(或被压缩)且有一定塑性的弹簧的运动过程,弹簧在拉力(或压力)作用下的运动轨迹可类比成股指期货价格在成交量推动下的涨落。

股指期货的市场价格即股指期货合约在市场上买卖的价格,简称为股指期货价格。股指期货价格主要取决于市场参与者对股价指数未来变动的预期,由于股票价格由市场买卖双方力量大小决定并受各种相关信息的影响,股价指数经常出现较大幅度的波动,指数期货价格所以股指期货价格也经常出现较大的波动。因为存在投资者行为特征的差异、投资者对各种相关信息的理解的差异以及信息产生的不确定性等多种因素的共同作用,股指期货价格波动呈现较强的随机运动特性。

期货定价是什么?

期货的定价权体现在,期货市场里主体有套期保值的,流动性有投机的自然人。这样针对某一个品种既有行业内的大型企业参与又有投机行为带来的大的流动性能把价格定在一个合理的位置上。既不会让大型企业垄断直接定价也不会让投机者过多造成价格走势的混乱。(1)期货合约本身标明价格

1. 为了给无收益资产定价,我们构建如下两种组合:组合A:一份()加上一笔现金;组合B:一单位标的资产。

A. 远期合约多头 B. 远期合约空头

C. 远期合约 D. 以上皆非

正确答案: [A ]

2. 对于无收益资产而言,()等于其标的资产现货价格的终值。

A. 远期价值 B. 交割价格 C. 远期价格 D. 以上皆非

正确答案: [C ]

3. 对于()而言,远期价格等于其标的资产现货价格按无风险利率贴现的终值。

A. 无收益资产 B. 支付已知现金收益资产

C. 支付已知收益率资产 D. 以上皆非

正确答案: [A ]

4. 对无收益资产而言,远期价格等于()。

A. 标的资产现货价格按无风险利率贴现的终值

B. 标的资产现货价格与已知现金收益现值差额的终值

C. 标的资产现货价格按无风险利率与已知收益率之差进行贴现的终值

D. 以上皆非

正确答案: [A ]

5. 远期价格(F)就是使合约价值(f)()的交割价格(K)。

A. 等于零 B. 大于零 C. 小于零 D. 以上皆非

正确答案: [A ]

主观题

1. 系统性风险

参考答案:

[由那些影响整个金融市场的风险因素引起的,这些因素包括经济周期、国家宏观经济政策的变动等等。]

2. 如何为支付已知现金收益资产的远期合约定价?(只需列出两种组合)

参考答案:

[构建如下两个组合:组合A:一份远期合约多头加上一笔数额为Ke-r(T-t)的现金;组合B:一单位标的证券加上利率为无风险利率、期限为从现在到现金收益派发日、本金为I的负债。]

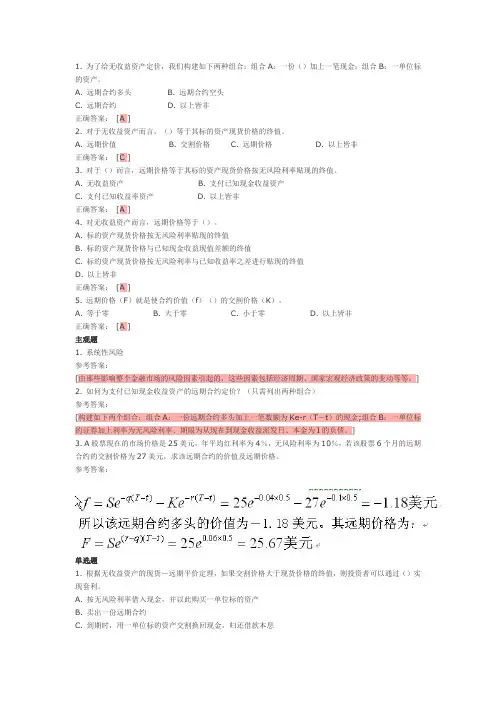

3. A股票现在的市场价格是25美元,年平均红利率为4%,无风险利率为10%,若该股票6个月的远期合约的交割价格为27美元,求该远期合约的价值及远期价格。

参考答案:

单选题

1. 根据无收益资产的现货-远期平价定理,如果交割价格大于现货价格的终值,则投资者可以通过()实现套利。

1 / 4 一、我国如何充分发挥利率的作用?

1、产权清晰、自由竞争和平稳退出机制是利率市场化的基本条件,为此需要真正确立经济主体强有力的利益约束和诱导机制,提高金融机构的利率定价能力和企业的财务管理能力。

2、逐步放开贷款利率下限和存款利率上限,减少国家对利率的直接管制,逐步实现真正市场化的利率决定机制。

3、建立利率风险监控和防范机制,适时推出利率衍生产品。

4、逐步完善市场基准利率机制,形成灵活的利率联动机制和调节机制,提高中央银行对市场利率的引导能力。

5、处理好对外开放中如何防御利率的外部冲击,协调好利率与汇率、金融资产价格变化的关系。

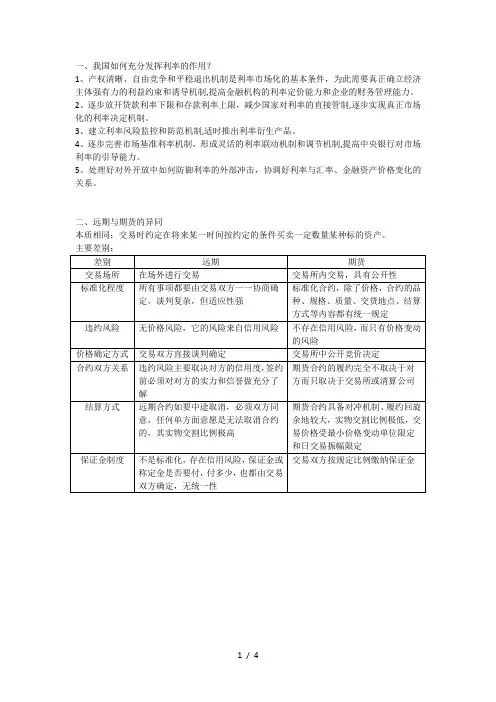

二、远期与期货的异同

本质相同:交易时约定在将来某一时间按约定的条件买卖一定数量某种标的资产。

主要差别:

差别 远期 期货

交易场所 在场外进行交易 交易所内交易,具有公开性

标准化程度 所有事项都要由交易双方一一协商确定,谈判复杂,但适应性强 标准化合约,除了价格,合约的品种、规格、质量、交货地点、结算方式等内容都有统一规定

违约风险 无价格风险,它的风险来自信用风险 不存在信用风险,而只有价格变动的风险

价格确定方式 交易双方直接谈判确定 交易所中公开竞价决定

合约双方关系 违约风险主要取决对方的信用度,签约前必须对对方的实力和信誉做充分了解 期货合约的履约完全不取决于对方而只取决于交易所或清算公司

结算方式 远期合约如要中途取消,必须双方同意,任何单方面意愿是无法取消合约的,其实物交割比例极高 期货合约具备对冲机制、履约回旋余地较大,实物交割比例极低,交易价格受最小价格变动单位限定和日交易振幅限定

保证金制度 不是标准化,存在信用风险,保证金或称定金是否要付,付多少,也都由交易双方确定,无统一性 交易双方按规定比例缴纳保证金

2 / 4 三、期权与期货的异同

相同点:都是关于未来交易的一种事先约定

主要差别:

差别 期货 期权

权利和义务 买卖双方具有合约规定的对等的权利和义务 买方有以合约规定的价格是否买入或卖出期货合约的权利,而卖方则有被动履约的义务,一旦买方提出执行,卖方则必须以履约的方式了结其期权部位

期货和远期合约的区别

从原理上来看,远期和期货是本质相同的两种衍生产品,其最大的区别就在于交易机制的设计不同。期货交易通过标准化的合约设计和清算所、保证金等交易制度的设计,提高了交易的流动性,降低了信用风险,从而大大促进了交易的发展。现在,就来详细看看它们之间的区别!

远期合约和期货合约的区别

期货合约与远期合约的主要区别在于:

1. 远期合约没有固定交易场所,通常在金融机构的柜台或通过电话等通讯工具交易,而期货交易则是在专门的期货交易所内进行的。

2. 期货合约通常有标准化的合约条款,期货合约的合约规模、交割日期、交割地点等都是标准化的,在合约上有明确的规定,无须双方再商定,价格是期货合约的唯一变量。

因此,交易双方最主要的工作就是选择适合自己的期货合约,并通过交易所竞价确定成交价格。

3. 在期货交易中,交易双方并不直接接触,期货交易所(更确切地说,清算所)充当期货交易的中介,既是买方的卖方,又是卖方的买方,并保证最后的交割,交易所自身则进一步通过保证金等制度设计防止信用风险。

4. 交易到期时,远期合约通常会发生实物或现金交割,期货合约通常在到期前会被平仓。

因此,从原理上来看,远期和期货是本质相同的两种衍生产品,其最大的区别就在于交易机制的设计不同。期货交易通过标准化的合约设计和清算所、保证金等交易制度的设计,提高了交易的流动性,降低了信用风险,从而大大促进了交易的发展。下面详细论述两者的区别。

1.定义

远期合约是一种比较简单的衍生产品,它是指双方约定在未来某一个确定的时间,按照某一确定的价格买卖一定数量的某种资产的协议。也就是说,交易双方在合约签订日约定交易对象、交易价格、交易数量和交易时间,并在这个约定的未来交易时间进行实际的交割和资金交收。远期合约与即期合约对应,即期合约是指在今天就要买入或卖出资产的合约。远期合约是在场外交易市场中金融机构之间或金融机构与客户之间的交易。

与远期合约类似,期货合约也是在将来某一指定时刻以约定价格买入或卖出某一产品的合约。与远期合约不同的是,期货合约交易是在交易所进行的。为了保证交易的正常进行,交易所对期货合约指定了一些标准特性。期货合约的交易双方并不一定知道交易对手,交易所设定了一套机制来保证交易双方履行合约承诺。