第三章变动成本法修改1

- 格式:pptx

- 大小:566.58 KB

- 文档页数:91

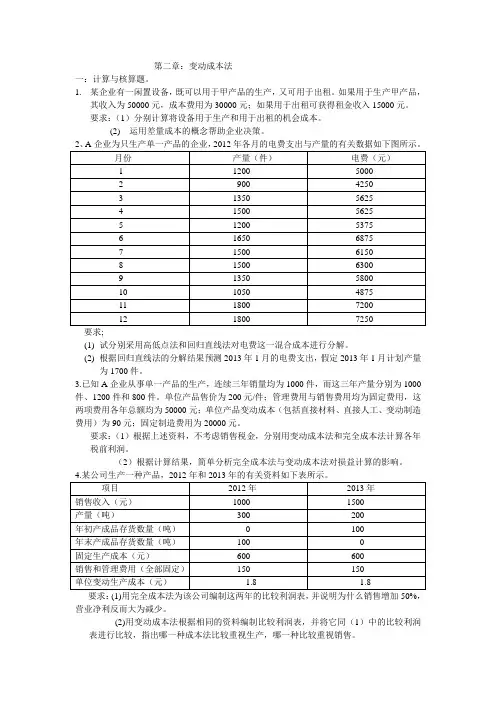

第二章:变动成本法

一:计算与核算题。

1. 某企业有一闲置设备,既可以用于甲产品的生产,又可用于出租。如果用于生产甲产品,其收入为50000元,成本费用为30000元;如果用于出租可获得租金收入15000元。

要求:(1)分别计算将设备用于生产和用于出租的机会成本。

(2) 运用差量成本的概念帮助企业决策。

2、A企业为只生产单一产品的企业,2012年各月的电费支出与产量的有关数据如下图所示。

月份 产量(件) 电费(元)

1 1200 5000

2 900 4250

3 1350 5625

4 1500 5625

5 1200 5375

6 1650 6875

7 1500 6150

8

1500 6300

9 1350 5800

10 1050 4875

11 1800 7200

12 1800 7250

要求;

(1) 试分别采用高低点法和回归直线法对电费这一混合成本进行分解。

(2) 根据回归直线法的分解结果预测2013年1月的电费支出,假定2013年1月计划产量为1700件。

变动成本法在企业中的实际应用探析

企业在生产产品的过程中,会出现一些成本上的变动,要充分考虑好变动的成本才更有利于企业进行生产经营。以下是小编为您整理的变动成本法在企业中的实际应用探析,希望能提供帮助。

摘要:当今世界经济发展速度飞快,有效采用各种成本法才能够促进企业的不断发展。在运行变动成本法的过程中,它还存在着一定的局限性,会增加企业的核算工作量,还会同广泛应用的会计准则相冲突,然而它却对推动企业的不断发展,采取科学的经营决策具有重要的影响。因此,企业应该在实践中逐渐将其进行完善,促进企业的不断发展。

关键词:变动成本法 企业 应用

一、变动成本的计算

企业在生产产品的过程中,会出现一些成本上的变动,要充分考虑好变动的成本才更有利于企业进行生产经营。通常情况下,企业应将生产原材料、人力及变动制作费用进行充分的考虑,这部分原材料在生产过程中通常会与原计划产生一定的差异,再

加上当今社会经济激烈的竞争环境,企业的经营管理面对更大的难度,企业在进行每一个决策之前都需要财务部门提供具有说明力的数据,此时应用变动成本法就更加具有说服力,能够保证企业的决策更加具有科学基础。

企业在生产和经营过程中首先要对产品的成本做出预算和计划,要以成本的有效分析为生产的基础,在成本的计算过程中融入那部分容易产生变动的成本内容,期间费用是指那部分不会发生变动的生产成本,这就使得成本的计算方式变成了程序计算损益是被贡献式损益来体现的,与此同时,在日常的产品销售过程中,这种成本计算方法还会与运输、保险和销售抵押金等内容相结合。

二、变动成本法在实际应用中的作用

(一)产品盈利能力资料的提供

企业在正常的运营过程中,会计部门应负责将产品盈利能力资料详细的信息进行管理,这是产品是否能够获得充足经济效益的基础,也是企业在经营管理中采取经营措施和策略的主要依据。 贡献毛益 是每一种生产产品在销售过程中所获得的经济效益的重要体现。因此,每一种产品的盈利能力都可以通过贡献毛

案例2:完全成本法与变动成本法

2008年3月12日某医药工业公司财务科科长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交经理室。经理阅后,将财务科长召去。他对报告中提到的两个企业情况颇感困惑:一个是专门生产大输液的甲制药厂。另一个是生产制药原料的乙制药厂。甲制药厂2006年产销不景气,库存大量积压.贷款不断增加,资金频频告急。2007年该厂对此积极努力,—方面适当生产,另一方面则想方设法,广开渠道,扩大销售,减少库存。但报表上反映的利润2007年却比2006年下降。乙制药厂情况则相反,2007年市场不景气,销售量比2006年下降,年度财务决算报表上几项经济指标,除资金外,都比上年好。被经理这么一提,公司财务科长也觉有问题,于是他将这两个厂交上来的有关报表和财务分析拿出来进行进一步的研究:

甲制药厂的有关资料:

制造费用每年发生额均为1,008,000元。销售成本用先进先出法。2005年成本同2006年。

该厂在分析其利润下降原因时,认为这是生产能力没有充分利用,制造费用作为固定费用未能得到充分摊销所致。 利润表

单位:元

2006年 2007年

销售收入 1,855,000 2,597,000

减:销售成本 1,272,000 2,083,200

销售费用 85,000

108,000

利润 498,000 405,800

2006年 2007年

期初存货数 16,000 35,000

本期生产数 72,000 50,400

本期销售数 53,000 74,200

第三章 变动成本法

例1. A企业采用先进先出法对存货计价,每件产品售价25元。单位产品耗用直接材料5元,直接人工6元,变动性制造费用4元,同时每期发生固定性制造费用60元,销售管理费用86元。生产销售资料如下:

第1期:生产20件,销售18件。

第2期:生产20件,销售20件。

第3期:生产30件,销售30件。

第4期:生产15件,销售15件。

要求:计算两种成本法下各期利润

解:(1)计算完全成本法下产品单位成本

第1期单位成本=5+6+4+60/20=18

第2期单位成本=5+6+4+60/20=18

第3期单位成本=5+6+4+60/30=17

第4期单位成本=5+6+4+60/15=19

(2) 完全成本法下各期利润

项目 1 2 3 4

销售收入 18x25=450 20x25=500 30x25=750 15x35=375

减:销售成本 324 360 512 281

期初存货成本 0 36 36 34

+本期生产成本 360 360 510 15x19=285

-期末存货成本 2x18=36 2x18=36 2x17=34 2x19=38

毛利 126 140 238 94

减:管、销费用 86 86 86 86

利润 40 54 152

8

(3) 变动成本法下各项利润

项目 1 2 3 4

销售收入 18x25=450 20x25=500 30x25=750 15x35=375

减:销售成本 18x15=270 20x15=300 30x15=450 15x15=225

制造边际贡献 180 200 300 150

减:期间成本 146 146 146 146

固定生产成本 60 60 60 60

管、销费用 86 86 86 86

利润 34 54 154 4

例2.A企业采用先进先出法对存货计价,每件售价20元。单位成本资料:直接材料2元,直接人工2元,变动制造费用2元。固定制造费用共计100元。