2017年钦州房地产市场开发销售情况

- 格式:docx

- 大小:11.95 KB

- 文档页数:1

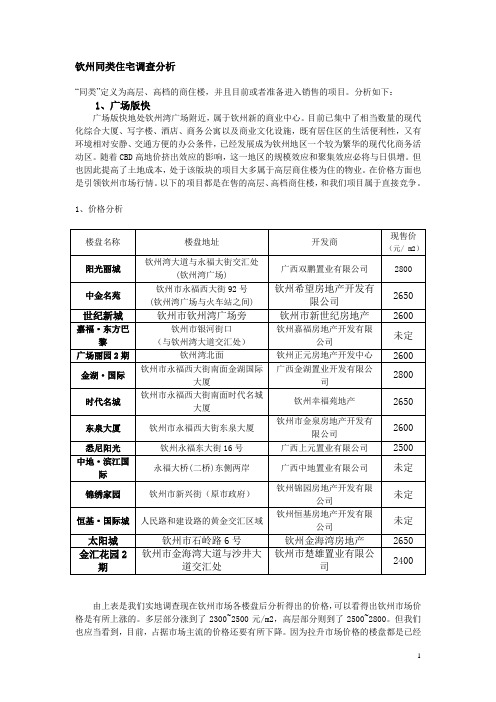

钦州同类住宅调查分析“同类”定义为高层、高档的商住楼,并且目前或者准备进入销售的项目。

分析如下:1、广场版快广场版快地处钦州湾广场附近,属于钦州新的商业中心。

目前已集中了相当数量的现代化综合大厦、写字楼、酒店、商务公寓以及商业文化设施,既有居住区的生活便利性,又有环境相对安静、交通方便的办公条件,已经发展成为钦州地区一个较为繁华的现代化商务活动区。

随着CBD高地价挤出效应的影响,这一地区的规模效应和聚集效应必将与日俱增。

但也因此提高了土地成本,处于该版块的项目大多属于高层商住楼为住的物业。

在价格方面也是引领钦州市场行情。

以下的项目都是在售的高层、高档商住楼,和我们项目属于直接竞争。

1、价格分析由上表是我们实地调查现在钦州市场各楼盘后分析得出的价格,可以看得出钦州市场价格是有所上涨的。

多层部分涨到了2300~2500元/m2,高层部分则到了2500~2800。

但我们也应当看到,目前,占据市场主流的价格还要有所下降。

因为拉升市场价格的楼盘都是已经销售进入尾声的。

比如阳光丽城仅剩不到50套房,金湖·国际也已经销售了80%以上,这两个楼盘的价格我们认为是开发商以少货量来试探市场反映,为后期价格做参考罢了。

对调查并无太多的价值。

所以,目前市场的价格的主流我们认为还是多层部分2300~2500元/m2;高层部分2400~2700元/m2比较容易让消费者接受。

2、物业类型分析其中,于项目产生直接竞争关系的的高层的商住楼项目户型比例如下表:可以看出,目前钦州市商住楼项目中,单间配套或者一房一厅占的比例最大,有的甚至高达70%以上。

两房以下的户型占据了高层商住楼的绝大部分市场。

所以这个市场的产品同质化非常严重,竞争也显得异常激烈。

要想在这个市场中脱颖而出,就必须找到消费者容易接受的差异化定位。

积极发挥自身优势,利用项目机会,尽量弱化劣势,规避风险;才能在市场中立于不败之地。

而住宅项目,不管是多层、小高层还是高层,都是以三房为主打,二房、四房及楼中楼补充。

防城港项目材料之一防城港区域经济发展状况和房地产市场状况目录一、防城港市概况 (2)(一)行政区划状况 (2)(二)防城港地理 (2)(三)2009年防城港国民经济和社会发展状况 (3)1、综合 (3)2、农业 (5)3、工业和建筑业 (5)4、固定资产投资 (7)5、国内贸易 (9)6、对外贸易和招商引资 (10)7、交通、邮电和旅游 (12)8、金融和保险 (13)9、教育和科学技术 (14)10、文化、卫生和体育 (14)11、人口、人民生活和社会保障 (14)12、资源 (16)(四)防城港市人口变动状况 (16)(五)防城港的三个“天字一号”工程概况 (16)1、金川有色金属原料加工项目 (16)2、防城港红沙核电项目 (17)3、广西防城港钢铁基地项目 (17)(六)2009年北部湾北海、钦州、防城港港口吞吐量对比 (18)(七)防城港各项社会经济指标在广西的位次排名 (18)1、人口面积对比 (18)2、北部湾经济区主要经济指标排名 (18)二、防城港房地产发展状况 (20)(一)中心城区功能规划布局 (20)(二)中心城区用地布局 (21)(三)防城港新行政中心区域潜力 (22)1、周边配套 (22)3、发展潜力 (23)(四)2009年防城港房地产运行状况 (23)1、2009年各月销售量 (24)2、2009年商品房销售价格 (26)3、商铺销售面积、价格 (26)4、140平方米以上的户型成交量增长大 (27)5、各类面积的户型销售状况 (28)6、各县区商品房销售量状况 (28)(五)2010年以来防城港市房地产运行状况 (29)1、基本运行情况 (29)2、大项目开工增多 (30)3、用地政策促进开工 (30)4、施工面积增长较快 (31)5、住宅销售量和销售价格 (32)(六)港口区、防城区建筑面积超过3万平米的已公开广告的楼盘调查 (33)(七)防城港市2008~2010年土地交易结果 (34)(八)防城港市2010年土地出让计划(住宅、商业等经营性用地) (37)一、防城港市概况(一)行政区划状况1993年5月23日,国务院批准撤销防城各族自治县和防城港区,设立防城港市(地级),以原防城各族自治县和防城港区的行政区域为防城港市的行政区域,将钦州地区的上思县划归防城港市领导。

2017年房地产调研报告企业房地产概念开始在中国加快发展,2017将是值得关注的一年。

,中国公司的国内和海外扩张计划是影响其企业房地产战略制定的重要因素之一。

下面是店铺给大家带来的2017年房地产调研报告,欢迎阅读!2017年房地产调研报告篇1当前,随着我国经济的高速增长,居民生活水平日益提高,教育、住宅、汽车、通信已成为新的消费热点,尤其是住宅消费更为民众首选。

近年来,以住宅为主的房地产业,在住宅商品化新体制基本确立,房地产市场体系逐步建立,群众消费热情高涨的环境下,保持了持续快速的发展势头,已经成为国民经济的支柱产业。

XX年,全国房地产开发投资7736.4亿元,占固定资产投资的17.9%,占gdp的7.6%。

房地产业关联度高,对几十个相关产业都有带动作用,与建筑业发展以及扩大社会就业更为密切相关。

房地产业作为一种重要的经济杠杆,在城市建设、改善人民生活、促进经济发展等方面发挥了巨大作用。

我县的房地产业从1998年开始,受住房体制改革的刺激,市场消费得到实质性的启动。

XX年以来,房地产开发投资保持旺盛的势头,XX年全县房地产投资2.0376亿元,比上年增长162.7%,占当年固定资产投资的24.7%。

房地产业已成为推动我县经济增长和发展的重要力量。

为进一步促进我县房地产市场持续健康地发展,现对我县房地产市场现状、发展前景、存在的问题及相关建议分析如下:一、房地产市场现状(一)房地产市场供给状况1、房地产开发企业蓬勃发展,民营企业迅速崛起。

由于我县的房地产市场启动较晚,发展较慢,加之房地产行业的平均利润较其它行业高,因此吸引了民营经济和股份制经济的大举进入。

XX年,全县只有6家房地产开发企业,其中国有企业2家,民营企业4家。

到了XX年底已发展成有17家开发企业,其中拥有三级开发资质企业2家,三级资质以下的企业15家;国有企业仅有1家,民营企业16家。

XX年,民营房地产开发企业的开发投资额占开发总投资额的96%。

Ⅰ 基础数据一、全国房地产开发投资情况单位:亿元,%二、各地区房地产开发投资情况单位:亿元,%2016年房地产行业分析报告三、全国房地产土地开发与销售情况单位:万平方米,亿元四、各地区土地开发与购置增长情况单位:亿元,万平方米,%五、各地区房地产开发规模与开、竣工面积增长情况单位:万平方米,%六、各地区商品房住宅销售增长情况单位:万平方米,亿元,%数据来源:以上数据来源于国家统计局Ⅱ市场运行状况今年以来,全社会固定资产投资呈高速增长势头。

一季度全社会固定资产投资同比增长43%,增幅比去年同期提高了15.2个百分点;钢铁、水泥投资增长一倍以上;其中房地产开发投资增长41.1%,增幅比去年同期提高6.2个百分点。

针对这种情况,中央采取了一系列宏观调控措施,连续出台与房地产市场相关的多项重大政策,如对房地产项目坚持适度从紧的供地政策、紧缩房地产开发信贷政策等,旨在从房地产开发的源头——土地和金融两方面来对行业进行调控。

上半年房地产市场运行情况显示,这一系列宏观调控措施已经取得初步成效:房地产开发投资增长幅度逐月降低,1-6月份全国累计完成房地产开发投资增幅比去年同期回落5.3个百分点,比今年一季度回落12.4个百分点;房地产开发贷款增速放缓,资金来源偏紧;土地开发面积和商品房竣工面积增速也持续回落。

但这种态势导致了房地产市场供需矛盾可能进一步加剧的预期,并推动了房地产价格的上涨,二季度房屋销售价格比去年同期上涨10.4%,土地交易价格上涨11.5%,房屋租赁价格上涨1.0%。

一、上半年房地产市场综合景气指数呈回落态势国家统计局最新测算的全国房地产开发景气指数表明:6月份“国房景气指数”为105.18点,比5月份回落0.74点,比去年同月回落1.86点,今年以来,全国房地产开发市场呈现明显的“高开低走”态势。

1月份“国房景气指数”达到107.75点,高于2003年末的水平,此后指数略有回落,特别是3月份以后,由于国家加大了对重点行业投资的宏观调控力度对房地产开发市场的影响十分显着。