面板数据协整分析

- 格式:docx

- 大小:97.19 KB

- 文档页数:6

面板数据分析简要步骤与注意事项(面板单位根—面板协整—回归分析)步骤一:分析数据的平稳性(单位根检验)按照正规程序,面板数据模型在回归前需检验数据的平稳性。

李子奈曾指出,一些非平稳的经济时间序列往往表现出共同的变化趋势,而这些序列间本身不一定有直接的关联,此时,对这些数据进行回归,尽管有较高的R平方,但其结果是没有任何实际意义的。

这种情况称为称为虚假回归或伪回归(spurious regression)。

他认为平稳的真正含义是:一个时间序列剔除了不变的均值(可视为截距)和时间趋势以后,剩余的序列为零均值,同方差,即白噪声。

因此单位根检验时有三种检验模式:既有趋势又有截距、只有截距、以上都无。

因此为了避免伪回归,确保估计结果的有效性,我们必须对各面板序列的平稳性进行检验。

而检验数据平稳性最常用的办法就是单位根检验。

首先,我们可以先对面板序列绘制时序图,以粗略观测时序图中由各个观测值描出代表变量的折线是否含有趋势项和(或)截距项,从而为进一步的单位根检验的检验模式做准备。

单位根检验方法的文献综述:在非平稳的面板数据渐进过程中,LevinandLin(1993) 很早就发现这些估计量的极限分布是高斯分布,这些结果也被应用在有异方差的面板数据中,并建立了对面板单位根进行检验的早期版本。

后来经过Levin et al. (2002)的改进,提出了检验面板单位根的LLC 法。

Levin et al. (2002) 指出,该方法允许不同截距和时间趋势,异方差和高阶序列相关,适合于中等维度(时间序列介于25~250 之间,截面数介于10~250 之间) 的面板单位根检验。

Im et al. (1997) 还提出了检验面板单位根的IPS 法,但Breitung(2000) 发现IPS 法对限定性趋势的设定极为敏感,并提出了面板单位根检验的Breitung 法。

Maddala and Wu(1999)又提出了ADF-Fisher和PP-Fisher面板单位根检验方法。

面板数据分析简要步骤与注意事项(面板单位根—面板协整—回归分析)步骤一:分析数据的平稳性(单位根检验)按照正规程序,面板数据模型在回归前需检验数据的平稳性。

李子奈曾指出,一些非平稳的经济时间序列往往表现出共同的变化趋势,而这些序列间本身不一定有直接的关联,此时,对这些数据进行回归,尽管有较高的R平方,但其结果是没有任何实际意义的。

这种情况称为称为虚假回归或伪回归(spurious regression)。

他认为平稳的真正含义是:一个时间序列剔除了不变的均值(可视为截距)和时间趋势以后,剩余的序列为零均值,同方差,即白噪声。

因此单位根检验时有三种检验模式:既有趋势又有截距、只有截距、以上都无。

因此为了避免伪回归,确保估计结果的有效性,我们必须对各面板序列的平稳性进行检验。

而检验数据平稳性最常用的办法就是单位根检验。

首先,我们可以先对面板序列绘制时序图,以粗略观测时序图中由各个观测值描出代表变量的折线是否含有趋势项和(或)截距项,从而为进一步的单位根检验的检验模式做准备。

单位根检验方法的文献综述:在非平稳的面板数据渐进过程中,Levin andLin(1993) 很早就发现这些估计量的极限分布是高斯分布,这些结果也被应用在有异方差的面板数据中,并建立了对面板单位根进行检验的早期版本。

后来经过Levin et al. (2002)的改进,提出了检验面板单位根的LLC 法。

Levin et al. (2002) 指出,该方法允许不同截距和时间趋势,异方差和高阶序列相关,适合于中等维度(时间序列介于25~250 之间,截面数介于10~250 之间) 的面板单位根检验。

Im et al. (1997) 还提出了检验面板单位根的IPS 法,但Breitung(2000) 发现IPS 法对限定性趋势的设定极为敏感,并提出了面板单位根检验的Breitung 法。

Maddala and Wu(1999)又提出了ADF-Fisher和PP-Fisher面板单位根检验方法。

面板数据面板数据是指在经济学和社会科学研究中常用的一种数据形式。

它是一种横截面数据,也被称为截面数据。

面板数据由多个个体或单位在一段时间内的多个观测值组成。

在面板数据中,观测对象可以是个别人、家庭、企业、国家等,并且可以在多个时间点上进行观测。

面板数据的独特之处在于,它能够同时捕捉到个体间的差异和时间的变化,有利于更全面、准确地分析变量之间的关系。

面板数据常见的形式是平衡面板数据和非平衡面板数据。

平衡面板数据是指所有观测对象在每个时间点上都有观测值,而非平衡面板数据则只在一部分时间点上有观测值。

在面板数据中,每个观测值都有个体指示变量和时间指示变量。

个体指示变量用于区分不同的观测对象,时间指示变量用于区分不同的时间点。

面板数据的优势之一是可以控制了个体的固定效应和时间的固定效应。

个体固定效应是指个体特有的因素对观测值的影响,时间固定效应是指随着时间的推移,所有个体都会受到的共同影响。

通过引入个体固定效应和时间固定效应,可以减少模型中的遗漏变量偏误,并更好地捕捉到变量之间的因果关系。

面板数据的另一个优势是可以分析群组特征和个体特征的影响。

在面板数据中,观测对象可以划分为不同的群组或类型。

通过比较不同群组或类型之间的观测值,可以研究群组特征对变量的影响。

同时,也可以通过比较同一群组或类型在不同时间点上的观测值,研究个体特征对变量的影响。

面板数据的分析方法包括面板数据回归,面板单位根检验,面板协整分析等。

面板数据回归是常用的一种面板数据分析方法,它可以估计变量之间的关系,并控制固定效应。

面板单位根检验用于检验变量是否具有单位根,从而判断时间序列数据的平稳性。

面板协整分析用于研究多个变量之间的长期关系,建立协整关系模型。

在实际应用中,面板数据广泛用于经济学、金融学、社会学等领域的研究。

它可以用于分析个体行为和组织决策的影响因素,预测宏观经济指标和金融市场的变化趋势,评估政策措施的效果等。

面板数据的使用在学术研究和实际决策中都具有重要意义。

面板数据的常见处理面板数据是一种经常在经济学、金融学等领域中使用的数据形式,它包含了多个个体(如个人、企业)在多个时间点上的观测数据。

对于这种数据,常见的处理方法包括面板数据的描述统计分析、面板数据的面板回归分析以及面板数据的面板单位根检验等。

一、面板数据的描述统计分析面板数据的描述统计分析是对面板数据进行基本的统计特征描述,包括平均值、标准差、最小值、最大值等。

通过对面板数据的描述统计分析,可以了解面板数据的基本情况,为后续的分析提供基础。

二、面板数据的面板回归分析面板回归分析是对面板数据进行回归分析的一种方法。

通过面板回归分析,可以探究面板数据中个体间的差异以及时间间的变化对因变量的影响程度。

常见的面板回归模型包括固定效应模型、随机效应模型和混合效应模型等。

面板回归分析可以帮助我们理解面板数据中的个体间和时间间的关系,从而为政策制定和决策提供依据。

三、面板数据的面板单位根检验面板单位根检验是用来检验面板数据中的变量是否具有单位根的方法。

单位根表示变量存在非平稳性,而非平稳性会对面板数据的分析结果产生偏误。

常见的面板单位根检验方法包括Levin-Lin-Chu (LLC)检验、Im-Pesaran-Shin (IPS)检验等。

通过面板单位根检验,可以判断面板数据中的变量是否平稳,从而选择合适的模型进行分析。

四、面板数据的面板协整分析面板协整分析是对面板数据中存在协整关系的变量进行分析的方法。

协整关系表示变量之间存在长期稳定的关系,可以用来研究变量之间的长期均衡关系。

常见的面板协整分析方法包括Pedroni的多元协整检验、Westerlund的多元协整检验等。

通过面板协整分析,可以深入了解面板数据中变量之间的长期关系,为政策制定和决策提供参考。

五、面板数据的面板数据的固定效应模型固定效应模型是一种常用的面板数据分析方法,它通过控制个体效应来分析时间变化对因变量的影响。

固定效应模型可以帮助我们消除个体间的差异,从而更准确地估计时间变化对因变量的影响。

面板数据协整分析面板数据协整分析在计量经济学中被广泛应用于研究变量之间的长期均衡关系。

该方法结合了面板数据的特点和协整分析的思想,对于探讨变量之间的长期关系具有重要意义。

本文将以面板数据协整分析为题,探讨其基本原理、应用场景及操作步骤。

一、基本原理面板数据协整分析基于协整理论,该理论由格兰杰(Granger)和约翰森(Johansen)提出。

协整分析强调变量之间的长期均衡关系,即在长期内,变量之间的差异会被一组线性关系所消除,使得变量之间呈现出稳定的关系。

面板数据是经济学研究中常用的数据格式,具有个体和时间两个维度。

相比于截面数据或时间序列数据,面板数据包含了更多的信息,能够更好地捕捉个体和时间的异质性。

因此,面板数据协整分析更适用于考察个体之间的关系和长期的动态变化。

二、应用场景面板数据协整分析可以应用于多个领域,如经济学、金融学、环境科学等。

以下是一些典型的应用场景:1. 经济增长与贸易关系分析面板数据协整分析可以用于研究不同国家之间的贸易关系和经济增长的关联性。

通过分析面板数据,可以确定是否存在长期均衡关系,以及对经济增长的贡献度。

2. 教育投资与经济发展的影响面板数据协整分析可以帮助研究者探究教育投资对经济发展的影响。

通过分析面板数据,可以建立教育投资与经济发展之间的长期关系模型,从而评估教育政策的效果。

3. 环境污染与经济增长的关系研究面板数据协整分析可以帮助研究者了解环境污染与经济增长之间的关联性。

通过分析面板数据,可以估计环境污染对经济增长的影响,并提出相关政策建议。

三、操作步骤进行面板数据协整分析需要以下几个基本步骤:1. 数据准备首先,需要收集相关面板数据,并对数据进行清洗和整理,确保数据的可靠性和一致性。

同时,还需要进行面板数据的单位根检验,以判断是否需要进行协整分析。

2. 变量选择在进行面板数据协整分析时,需要选择适当的变量作为分析对象。

变量选择应基于理论基础和实际需求,并考虑到变量之间的相关性。

面板数据分析简要步骤与注意事项面板单位根—面板协整—回归分析 SANY标准化小组 #QS8QHH-HHGX8Q8-GNHHJ8-HHMHGN#面板数据分析简要步骤与注意事项(面板单位根—面板协整—回归分析)步骤一:分析数据的平稳性(单位根检验)按照正规程序,面板数据模型在回归前需检验数据的平稳性。

李子奈曾指出,一些非平稳的经济时间序列往往表现出共同的变化趋势,而这些序列间本身不一定有直接的关联,此时,对这些数据进行回归,尽管有较高的R平方,但其结果是没有任何实际意义的。

这种情况称为称为虚假回归或伪回归(spurious regression)。

他认为平稳的真正含义是:一个时间序列剔除了不变的均值(可视为截距)和时间趋势以后,剩余的序列为零均值,同方差,即白噪声。

因此单位根检验时有三种检验模式:既有趋势又有截距、只有截距、以上都无。

因此为了避免伪回归,确保估计结果的有效性,我们必须对各面板序列的平稳性进行检验。

而检验数据平稳性最常用的办法就是单位根检验。

首先,我们可以先对面板序列绘制时序图,以粗略观测时序图中由各个观测值描出代表变量的折线是否含有趋势项和(或)截距项,从而为进一步的单位根检验的检验模式做准备。

单位根检验方法的文献综述:在非平稳的面板数据渐进过程中,LevinandLin(1993) 很早就发现这些估计量的极限分布是高斯分布,这些结果也被应用在有异方差的面板数据中,并建立了对面板单位根进行检验的早期版本。

后来经过Levin et al. (2002)的改进,提出了检验面板单位根的LLC 法。

Levin et al. (2002) 指出,该方法允许不同截距和时间趋势,异方差和高阶序列相关,适合于中等维度(时间序列介于25~250 之间,截面数介于10~250 之间) 的面板单位根检验。

Im et al. (1997) 还提出了检验面板单位根的IPS 法,但Breitung(2000) 发现IPS 法对限定性趋势的设定极为敏感,并提出了面板单位根检验的Breitung 法。

面板数据分析简要步骤与注意事项(面板单位根检验—面板协整—回归分析)面板数据分析方法:面板单位根检验—若为同阶—面板协整—回归分析—若为不同阶—序列变化—同阶建模随机效应模型与固定效应模型的区别不体现为R2的大小,固定效应模型为误差项和解释变量是相关,而随机效应模型表现为误差项和解释变量不相关。

先用hausman检验是fixed 还是random,面板数据R-squared值对于一般标准而言,超过0.3为非常优秀的模型。

不是时间序列那种接近0.8为优秀。

另外,建议回归前先做stationary。

很想知道随机效应应该看哪个R方?很多资料说固定看within,随机看overall,我得出的overall非常小0.03,然后within是53%。

fe和re输出差不多,不过hausman检验不能拒绝,所以只能是re。

该如何选择呢?步骤一:分析数据的平稳性(单位根检验)按照正规程序,面板数据模型在回归前需检验数据的平稳性。

李子奈曾指出,一些非平稳的经济时间序列往往表现出共同的变化趋势,而这些序列间本身不一定有直接的关联,此时,对这些数据进行回归,尽管有较高的R平方,但其结果是没有任何实际意义的。

这种情况称为称为虚假回归或伪回归(spurious regression)。

他认为平稳的真正含义是:一个时间序列剔除了不变的均值(可视为截距)和时间趋势以后,剩余的序列为零均值,同方差,即白噪声。

因此单位根检验时有三种检验模式:既有趋势又有截距、只有截距、以上都无。

因此为了避免伪回归,确保估计结果的有效性,我们必须对各面板序列的平稳性进行检验。

而检验数据平稳性最常用的办法就是单位根检验。

首先,我们可以先对面板序列绘制时序图,以粗略观测时序图中由各个观测值描出代表变量的折线是否含有趋势项和(或)截距项,从而为进一步的单位根检验的检验模式做准备。

单位根检验方法的文献综述:在非平稳的面板数据渐进过程中,Levin andLin(1993) 很早就发现这些估计量的极限分布是高斯分布,这些结果也被应用在有异方差的面板数据中,并建立了对面板单位根进行检验的早期版本。

协整分析:从时间序列到面板数据的开题报告1. 研究背景和意义时间序列数据在经济学、金融学、管理学等领域得到了广泛应用。

然而,在实际应用中,时间序列数据之间往往存在着相互关联的关系,而单纯的对某个时间序列进行建模和分析常常会出现问题。

协整分析就是为了解决这一问题而发展起来的方法。

协整分析的主要思想是,对于两个或多个时间序列,如果它们的线性组合是平稳的,则这些序列之间存在着长期的关系。

协整这一概念的提出极大地拓展了时间序列分析的应用范围,使得我们能够更全面地认识各个变量之间的关系,为实际问题的解决提供了重要的理论和实践基础。

2. 研究目的本文旨在深入研究协整分析的理论基础和方法,探究协整分析在时间序列数据分析中的应用。

具体研究目的包括:(1)了解协整分析的基本概念和操作步骤。

(2)研究协整检验的基本理论和方法,包括Engle-Granger方法、Johansen方法等。

(3)探究协整分析在面板数据分析中的应用。

(4)应用协整分析方法,选取一组关键变量,构建模型,分析各变量之间的长期关系,并探讨模型的实际应用价值。

3. 研究内容和方法本文的研究内容将包括协整分析的理论基础、方法和应用等方面。

具体内容如下:(1)协整分析的基本概念和操作步骤。

(2)协整检验的基本理论和方法,包括Engle-Granger方法、Johansen方法等。

(3)协整分析在面板数据分析中的应用。

(4)选取一组关键变量,构建模型,分析各变量之间的长期关系,并探讨模型的实际应用价值。

本文将采用文献资料研究和实证分析相结合的方法,引用和分析有关协整分析的相关文献,分析具体案例中协整分析的应用,并结合实际数据进行模型构建和分析。

4. 研究预期结果本文的预期结果包括:(1)深入了解协整分析的理论基础和方法,掌握协整检验的基本理论和方法。

(2)了解协整分析在时间序列数据和面板数据分析中的应用,对其原理有更深入的理解。

(3)分析协整模型在实际问题中的应用价值,为实际问题的解决提供参考。

⼈民币汇率⾯板数据协整分析2006 第6期47 ⼈民币汇率购买⼒平价的⾯板数据协整检验———基于与发达国家货币和发展中国家货币之间的⽐较研究鄂永健 丁剑平3摘 要:⽂章使⽤⾯板数据协整检验的⽅法分别检验了1983年1⽉-2005年12⽉期间,⼈民币与发达国家货币,以及⼈民币与发展中国家货币的实际汇率是否满⾜购买⼒平价(PPP )。

结果发现,这两个样本都基本⽀持PPP 成⽴,但发展中国家样本的显著性要强于发达国家;当以1994年为分界点分为前后两个阶段时,虽然两个样本在前半段都⽀持PPP 成⽴,但发达国家样本在后半段不满⾜PPP ,⽽发展中国家样本的后半段PPP 显著成⽴。

进⼀步⽤完全修正OL S (FMOL S )⽅法检验发现强PPP 不成⽴,⽀持弱PPP 。

关键词:实际汇率 购买⼒平价 ⾯板数据协整检验⼀、引⾔购买⼒平价(Purchasing Power Parity ,PPP )是由瑞典经济学家Cassel (1922)作为⼀种汇率决定的经验命题⽽⾸次提出。

该假说认为,根据⼀价定律的原则,当⽤同⼀种货币表⽰时,国家间的价格⽔平应该相等,即汇率应由货币的购买⼒决定。

PPP 在国际⾦融中占有⾮常重要的地位,它不仅可以⽤来预测实际汇率的中长期变化,⽽且很多开放宏观经济学的模型更是建⽴在PPP 成⽴的假定上。

因此,国内外很多学者对PPP 在实际中是否成⽴进⾏了⼤量的经验研究①。

检验PPP 采⽤的两种普遍⽅法是单位根检验和协整技术,但这两种⽅法都有拒绝度(power )低的缺点,对于⼀个⼏乎接近于单位根过程的平稳序列,需要相当长的时间段的数据才能拒绝⾮平稳的原假设。

很多研究通过增加样本长度来增加拒绝度(Frankel ,1986;Edison ,1987;Abuaf 和Jorion ,1990;等)。

但Froot 和Rogoff (1995)认为这⼀⽅法存在所谓的“幸存者偏差(survivorship bias )”,即容易得到长时间历史数据的国家多是⾼收⼊国家,⽽不是那些在近⼏⼗年间经历了快速增长的国家。

第七讲面板数据的协整检验众所周知,时间序列观测数据的长度直接关系到协整关系检验的效果,经济变量的观测数据序列越长,协整检验的功效也就越高,即,协整检验过程中犯第Ⅱ类型错误的概率越小(Pedroni (1995))。

然而,由于实际研究环境限制,在许多经济问题研究中,经济变量的时间序列很短。

尤其是,转型经济国家宏观经济变量的观测值更是如此。

同样,微观经济数据也普遍存在类似问题。

所以,它们制约了协整理论的广泛应用。

为此,计量经济学者试图综合经济变量源于不同经济个体(国家、区域、产业、企业或个体)的时间序列信息发展协整理论。

于是,面板数据的协整检验应运而生。

然而,在面板数据模型中,由于个体的异质性、非平衡面板、纵剖面时间序列的相关性(或称为空间相关性)、纵剖面时间序列的协整性(或称为空间协整性)和二维渐近性等问题的存在,使得面板数据协整检验远远复杂于时间序列的协整理论。

面板数据的协整理论研究始于1995年,Pedroni (1995)、Kao与Chen (1995) 、Kao与Chiang (1997)、McCoskey与Kao (1998)、Kao(1999)以及Westerlund (2005a)和Breitung (2005)等等分别研究了面板数据的虚假回归(spurious regressions)和协整检验。

Kao (1999)发现面板数据的LSDV估计是超一致估计,但是,回归系数的t 统计量却是发散的,所以,有关回归系数的统计推断是错误的。

随着面板单位根检验理论的发展,近十年来面板协整检验理论得到了不断丰富。

关于面板协整检验的理论研究文献已有数十篇之多,面板协整检验的应用研究主要集中在购买力平价理论的验证、经济增长收敛性实证分析和国际研发溢出效应的检验等研究,应用研究的文献相当丰富。

综合分析面板协整检验的应用研究文献,近年来,Pedroni (1995)、McCoskey等(1998)、Kao(1999)、 Larsson等(2001)和Groen等(2002)提出的面板协整检验在经济学领域获得了广泛应用。

2.1.2 面板协整检验在时间序列的协整检验是很重要的一个环节。

最早Granger和Newbold (1974)发现以前的研究对于残差的自相关性没有充分重视。

但是实际中的很多宏观时间序列都是非平稳的。

如果采用分析平稳时间序列的方法来分析非平稳的时间序列(如普通最小二乘估计、移动平均法、指数平滑法),就可能会出现十分荒谬的结论(如失业率和某人的体重高度相关这样的伪回归),有些时候对于存在相关关系的变量又可能得出它们完全不相关的结论。

当有些非平稳的时间序列间短期内不相关,但是长期内却有趋于均衡的关系时,传统的方法不能区别这些。

时间序列的协整检验就能有效的解决这个问题。

首先从经济学理论方面推出可能存在协整关系的经济变量,然后通过对已观察的数据进行协整检验。

对于结果是经济变量间存在协整关系,就可以进一步建立相关的计量经济模型,对未来的趋势进行分析。

一般时间序列都是用Engle-Granger两步法检验协整关系。

但是这些方法存在缺陷,时间序列观察值的长度会影响到检验的效果。

观测值的长度越长会使得在协整检验过程中犯第二类错误的概率越小Pedroni(1995)35。

对于Johansen的多参数检验也是会有影响的。

这些方法对滞后的阶数选择十分敏感。

就是在时间序列的观察长度短的情况下,Johansen的多参数检验是不准确的。

但是在实际经济环境中会对时间观测值的长度限制很多,我们不可能对每个经济变量都观察到足够长的数据。

在时间序列协整检验的样本偏少缺陷下,科学家提出了一系列面板协整检验,这些面板协整检验可以在一定程度上弥补这一点。

自从Pedroni 1995年提出面板协整检验方法以来,面板协整的应用在经济学上已经众多的研究成果。

Cecilio Tamarit,Marian Camarero(2002)选取1973年到1997年英国、法国、德国、意大利、荷兰等11个欧盟成员国的数据研究西班牙的经济实力和石油价格的关系。

面板数据协整检验常用的方法面板数据协整检验是对面板数据进行单位根检验和协整关系检验的过程。

面板数据是指在横截面和时间序列维度上都有观测值的数据,常见于经济学和金融学领域。

面板数据协整检验的目的是验证面板数据中是否存在长期稳定的关系,即是否存在协整关系。

面板数据协整检验常用的方法包括以下几种:1. 单位根检验:单位根检验用于检验时间序列数据是否平稳。

对面板数据而言,可以采用不同的单位根检验方法,如LLC(Levin, Lin, and Chu)检验、IPS(Im, Pesaran, and Shin)检验、CADF(Cross-section Augmented Dickey-Fuller)检验等。

通过单位根检验可以判断面板数据中是否存在非平稳序列,为后续的协整关系检验奠定基础。

2. 协整关系检验:协整关系检验用于检验变量之间是否存在长期稳定的线性关系。

对面板数据而言,可以采用不同的协整检验方法,如Pedroni检验、Kao检验、Westerlund检验等。

这些方法可以帮助研究人员判断面板数据中是否存在协整关系,从而进行相关的分析和预测。

3. 引入滞后项:在面板数据协整检验中,有时需要引入滞后项以更好地捕捉数据之间的关系。

通过引入适当的滞后项,可以更准确地检验面板数据的协整关系,提高检验的准确性和可靠性。

4. 检验方法的选择:在进行面板数据协整检验时,需要根据数据的特点和研究问题选择合适的检验方法。

不同的检验方法适用于不同的数据类型和研究场景,研究人员需要根据具体情况进行选择。

总的来说,面板数据协整检验是对面板数据中变量之间长期关系的检验过程,通过单位根检验和协整关系检验等方法,可以判断数据的稳定性和关系性,为进一步的研究和分析提供参考。

在进行面板数据协整检验时,需要注意选择合适的检验方法和引入适当的滞后项,以确保检验结果的准确性和可靠性。

通过对面板数据协整的检验,可以深入理解数据之间的关系,为相关研究和决策提供有力支持。

让知识带有温度。

面板数据分析方法整理

面板数据分析方法

面板数据是指在时间序列上取多个截面,在这些截面上同时选取样本观测,也叫“平行数据”。

下面是我想跟大家共享的面板数据分析方法,欢迎大家扫瞄。

面板数据的分析方法

面板数据分析方法是最近几十年来进展起来的新的统计方法,面板数据可以克服时间序列分析受多重共线性的困扰,能够供应更多的信息、更多的变化、更少共线性、更多的自由度和更高的估量效率,而面板数据的单位根检验和协整分析是当前最前沿的领域之一。

在本文的讨论中,我们首先运用面板数据的单位根检验与协整检验来考察能源消费、环境污染与经济增长之间的长期关系,然后建立计量模型来量化它们之间的内在联系。

面板数据的单位根检验的方法主要有Levin,Lin and CHU(2023)提出的LLC检验方法。

Im,Pesearn,Shin(2023)提出的'IPS检验, Maddala 和Wu(1999),Choi(2023)提出的ADF和PP检验等。

面板数据的协整检验的方法主要有Pedroni[8] (1999,2023)和Kao(1999)提出的检验方法,这两种检验方法的原假设均为不存在协整关系,从面板数据中得到残差统计量进行检验。

Luciano(2023)中运用Monte Carlo模拟对协整检验的几种方法进行比较,说明在T较小(大)时,Kao检验比Pedroni 检验更高(低)的功效。

详细面板数据单位根检验和协整检验的方法见

文档内容到此结束,欢迎大家下载、修改、丰富并分享给更多有需要的人。

第1页/共1页。

面板数据协整分析一、引言面板数据是研究经济和社会现象的重要数据类型之一。

它具有多个观察单位和多个时间点的特点,能够提供更全面、更准确的信息来研究问题。

而协整分析是一种用于探究经济变量之间长期关系的方法。

本文将探讨面板数据协整分析的原理、步骤和应用,并结合实际案例进行说明。

二、面板数据协整分析的原理1. 面板数据面板数据由截面数据和时间序列数据组成。

截面数据是在某一个时间点上对多个观察单位进行观察,而时间序列数据是在多个时间点上对同一观察单位进行观察。

面板数据可以提供更多的信息,更准确地反映真实的现象。

2. 协整分析协整分析是通过寻找经济变量之间的长期关系来分析它们的动态调整过程。

协整关系是指在长期平衡条件下,各个变量之间的线性组合保持稳定。

协整分析可以帮助我们研究经济变量之间的长期平衡关系,发现它们的相互依赖程度。

三、面板数据协整分析的步骤1. 数据准备首先,我们需要收集和整理相关的面板数据。

确保数据的质量和完整性,并进行适当的清洗和处理,以便进行后续的分析。

2. 单位根检验接下来,我们需要对面板数据进行单位根检验,以确定变量是否是平稳的。

单位根检验可以帮助我们判断时间序列数据是否存在趋势或季节性等非平稳性,并决定是否需要进行差分处理。

3. 协整关系检验如果面板数据中的变量存在单整的问题,我们需要进行协整关系检验。

常用的方法有扩展了单一时间序列协整检验方法的Pedroni 检验、Kao检验、Westerlund检验等。

4. 模型建立一旦确定存在协整关系,我们可以建立相应的协整模型。

根据实际问题和数据特点,可以选择VAR模型、VECM模型等进行建模。

5. 参数估计与验证在建立模型后,我们需要对模型的参数进行估计与验证。

可以采用最大似然估计、OLS估计等方法,通过检验参数的显著性与拟合优度来评估模型的可靠性。

四、面板数据协整分析的应用面板数据协整分析在经济学和社会科学的研究中有着广泛的应用。

它可以用于探究经济增长与环境污染之间的关系、收入分配与经济发展的影响、不同地区之间的经济一体化程度等问题。

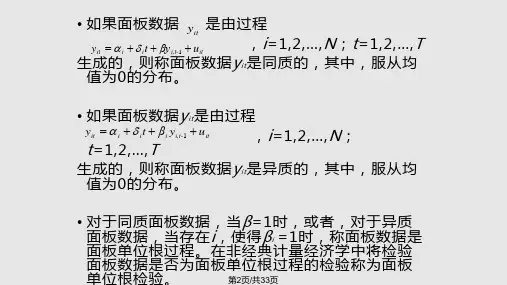

面板数据的协整检验与协整回归1、前提:待检验的两个或多个变量之间(自变量与因变量),(单整:单个变量的差分平稳,一阶平稳:差分一次;二阶级平稳:差分两次;,,,,)必须是同阶单整。

原因:只有同阶单整,变量之间才有共同的增长趋势,才能同涨同落。

时间序列的协整检验:先做回归,后做协整检验。

2、面板数据的协整检验:先做协整检验,后做回归。

协整:变量之间的长期的稳定的协调关系。

3、面板数据的协整回归:(1)不变系数模型(各单位之间的回归系数大体相同)(2)变系数模型(各单位之间的回归系数大体不同)F检验:略。

(1)固定影响模型(总体数据)(2)随机影响模型(样本数据)三大回归:1、截面数据的回归(1)异方差(穷人的额外消费与富人的额外消费差距甚大:收入作为自变量;消费作为因变量)影响:自变量“纳伪”消除:WLS(2)自相关(时间序列的残差之间相互关联)如果模型成功,残差之间应该无自相关。

白噪声WN。

影响:自变量“纳伪”消除:广义差分法:既对因变量进行差分,也对自变量进行差分。

(狭义差分:只对因变量进行差分)。

(3)共线性信息重叠。

VIF:大于10剔除法(剔点)。

2、时间序列ARMA模型(自回归移动平均模型)平稳性检验:单位根检验ADF (1)等均值(实际:等观测值,08年GDP与09年GDP相等)(2)同方差(实际:同残差,08年残差与09年的残差相同)(3)协方差(相关系数):只与时间跨度的长短有关。

时间间隔越长,相互影响越弱。

随机漫步:(random walk)ut t Y Y Y E u Y E Y E u Y Y u u u Y u Y Y u u Y u Y Y u Y Y t t t tt ====+=+=+++=+=++=+=+=∑∑200003210323210212101)var()()()(......σ 随机漫步:方差变得无穷大,均值变得无意义。

“单位”根:回归系数为1. 。

,则此过程为平稳过程小于反之,若位根检验。

面板数据的协整检验一、引言改革开放以来,随着中国经济的快速增长,城镇居民的人均收入和人均消费均有较大幅度的增长。

随着国民经济的迅猛发展,我国城镇居民生活水平不断提高,基本实现了从贫困到小康的历史性跨越。

在1991年—2009年中,随着经济的高速增长,中国人均消费水平翻了三番,人均实际收入也翻了4番。

但是同西方发达国家相比,中国以及其他一些东亚地区的储蓄率明显偏高而边际消费倾向较低。

特别是从20世纪90年代开始,我国出现了持续的消费倾向偏低的现象。

而人均收入,却在不断的增长,且区域差异性较大,东西部地区差距也在变大。

在这种情形下,有必要研究中国城镇人均消费和人均收入之间的关系。

现代消费理论强调个体家庭的效用最大化,因此在研究城镇人均消费和人均收入之间的关系时,可以从个体角度出发,直接采用微观的家庭数据。

但中国还很难得到连贯的家庭消费和收入的数据,常见的处理方法是将全国总量数据视为一个典型的家庭所产生的数据来进行研究。

本文选取华北地区为研究对象,运用面板数据的协整分析进行实证研究。

二、国内外研究西方发达国家在消费和收入方面进行了大量研究,近年来,国内在这方面的研究也开始增多。

大概分为三个阶段:第一阶段为线性回归模型阶段。

国内一些学者如李子奈(1992)、臧旭恒(1994)等尝试用普通最小二乘回归、序列相关分析、自回归移动平均误差处理和多项式分布滞后模型等方法来研究消费与收入之间的关系,时间大约为20世纪90年代。

第二阶段为单纯时间序列建模。

如杭斌(2004)、孙慧钧(2004)等开始采用协整模型和误差修正模型来处理非平稳时序数据,从而有效地解决了伪回归问题。

第三个阶段为面板数据分析建模。

面板数据单位根和协整理论是时间序列的单位根和协整理论研究的继续与发展,它将来自时间序列的信息和来自横截面的信息结合起来,使对单位根和协整关系的推断检验更为直接和精确,从而为人们处理非平稳面板数据提供了良好的计量工具,如苏良军(2006)等研究了中国城乡居民消费和收入之间的关系。

三、居民收入与消费的描述性统计分析本文选取华北地区五省市(北京、天津、河北、山西、内蒙古)进行统计分析,数据来源于1991年—2009年的中国统计年鉴,人均收入和人均消费的面板数据纵剖面观察分别如图1和图2所示,从横截面观察分别为图3和图4图1 不同省市城镇居民人均消费图2 不同省市城镇居民人均收入图3 不同年份城镇居民人均消费图4 不同年份城镇居民人均收入从图1和图2可知,在华北地区人均消费和人均收入的逐年趋势排名依次为北京市、天津市、内蒙古、河北省、山西省。

显而易见,北京市的人均消费和人均收入一直居于首位,北京市居民的平均生活水平位居华北地区之首,并且有逐年提高的趋势。

相对于其他4省市来说,北京市的增长速度要快得多,其次是天津市,而河北省和山西省的增长速度最慢。

从图3和图4可知,对于华北地区不同省市来说,人均消费和人均收入都是逐年上涨的,说明了华北地区城镇居民的平均生活水平是逐年提高的,其中北京市的增幅较大,河北省和山西省最小。

综合图1至图4,可以知道,北京市无论人均消费还是人均收入,都居华北地区首位,河北省和山西省排最后。

换句话说,北京市对华北地区经济的发展和拉动起到很大的作用。

四、 居民收入与消费的协整分析(一) 面板数据单位根检验1. 面板数据的单位根对面板数据考虑如下AR(1)过程:(i=1,2,…N;t=1,2,…,T )不同截面之间的随机误差项u it 为相互独立的随机扰动。

若自回归系数︱ρi ︱<1,则说明序列y i 是稳定的,若︱ρi ︱=1则说明yi 包含单位根。

2. 面板数据的单位根检验方法(1)Common unit root process(同质单位根检验法)指各截面单元序列具有相同的单位根过程。

具体检验方法有三种:LLC 检验(Levin -Lin -Chu Test)、Breitung 检验、Hadri 检验。

(2)Individual unit root process(异质单位根检验法)指各截面单元序列具有不同的单位根过程。

这种情况下,需要分别对每个iti it t i i it u x y y ++=-βρ1,截面序列进行单位根检验,再综合各个截面检验的结果,构造检验统计量进行判断。

具体检验方法有三种:IPS 检验(Im -Pesaran -Skin Test )、Fisher -ADF 检验与Fisher -PP 检验。

3. 面板数据单位根检验结果为了消除异方差可能产生的影响和避免伪回归问题的发生,需要先对面板数据进行对数处理,分别记为LC 和LI ,然后进行单位根检验,以确定其平稳性。

本文主要采用LLC 检验和IPS 检验,并且分别考虑了变量包含截距项、截距和时间,分别存在两种情况下的检验结果。

检验统计量和相伴概率值见表1。

结果表明,在只含有截距的检验情况下,两种方法的检验结果表明LC 不存在单位根,而LI 存在单位根,在含有截距项和趋势项的情况下,两种方法的结果为相伴概率同时拒绝原假设,表明变量不存在单位根。

表1 面板数据单位根检验结果LI 0.476(0.6831) 1.90(0.97) -10.27(0.00) -10.41(0.00)(二) 面板数据协整关系检验在得出面板数据存在单位根后,再检验面板数据是否存在协整关系。

协整关系的检验主要有两类:一类是建立在Johansen 协整检验基础上的Fisher (combinedJohansen)检验(Maddala and Wu ,1999),Fisher(1932)成功利用多个个体独立检验的结果来进行整体的联合检验。

Maddala and Wu(1999)基于Fisher 的结论,通过联合单个截面个体JJ 检验的结果获得对应于面板数据的检验统计量。

主要步骤如下:第一,分别对截面个体i 进行单独的JJ 检验,设p i 为截面个体i 的特征根统计量或最大特征根统计量所对应的p 值。

第二,利用Fisher 的结论建立如下统计量)2(ln 221n p p Asy ni i χ−→−-=∑=,Maddala and Wu 证明在“H0:存在相应个数协整向量”时,上述统计量p 服从卡方分布。

一类是建立在Engle and Granger 二步法检验基础上Pedroni 检验( Pedroni ,1999)和Kao 检验(Kao ,1999),其中Pedroni 构造的7个检验面板数据协整关系的统计量,前4个是用联合组内维度(within -dimension)来描述,即Panel v 、Panel rho 、Panel PP 和Panel ADF 统计量,另外3个用组间维度(between -dimension)描述,即Grouprho 、Group PP 和Group ADF 统计量,Pedroni 指出,每一个标准化的统计量都趋于正态分布,但在小样本情况下,Panel ADF 和Group ADF 统计量的检验效果更好,在检验结果不一致时,要以这两个统计量为标准。

本文主要采用Kao (1999)提出的统计量来判断人均消费的对数(LC )与人均收入的对数(LI )之间是否存在协整关系。

由表2可知,所得到的统计量和相伴概率表明,LC 和LI 之间存在长期均衡稳定关系。

表2 KAO协整检验结果接下来利用面板数据的Fisher(combined Johansen)检验拒绝了变量LC 与LI之间不存在协整关系的零假设,但不能拒绝这两个变量最多存在1个协整关系的零假设,所以变量LC和LI是协整的。

检验结果如表3所示:表3 Johansen Fisher Panel Cointegration Test五、面板数据模型建立格兰杰指出“如果时间变量之间是协整的,那么至少存在一个方向上的格兰杰因果关系”,对于面板数据同样适用。

根据格兰杰因果关系理论模型构造中的协整检验方程式(1)和式(2),通过面板OLS回归,得到2个协整方程的估计值。

-=(1).0+LCLI108.1274T (-8.16) (121.87)R2=0.9938 AIC=-4.428.0+269=(2)LI.0LC896T (9.564) (121.87)R2=0.9938 AIC=-4.64(1)式的估计值说明,LC每增长1个百分点,LI就增长1.108个百分点;反之,(2)式说明LI每增长1个百分点,LC就增长0.896个百分点,由此说明LC与LI之间存在长期双向的作用关系,但是LC对LI的影响程度要大于反向的影响程度,这就暗示了从总体水平上,华北地区城镇居民随着人均消费水平的不断提高,人均收入也在不断提高,而且其增长速度要略快于人均消费的增长速度。

也就是说,总体上华北地区的城镇居民人均收入水平较高,生活水平得到较大的改善,较为富裕。

但是中国人长期以来有着“保守”的消费思想观念,“超前消费”意识不强,喜欢储蓄,所以人均消费的增长就略低于人均收入的增长。

六、结论通过面板数据的协整分析表明,华北地区城镇居民人均消费的对数和人均收入的对数之间存在长期均衡稳定关系,格兰杰因果关系检验进一步肯定这种长期均衡稳定关系,同时也表明在短期内,人均收入的对数与人均消费的对数之间有偏离均衡关系的可能性,但其均衡状态可以较快恢复。

总的说,通过上述定量分析方法,可以得出如下结论:一方面,可以知道华北地区城镇居民的人均消费和人均收入之间存在着长期均衡稳定的关系,同时平均收入水平的增长速度略高于平均消费水平的增长速度,但是受到中国人的传统思想观念的影响,这个地区的城镇居民总体上“超前消费”意识不强,略偏向于储蓄。

另一方面,华北地区城镇居民的人均收入和人均消费两者之间的作用强度存在一定差异,但是研究结论再次证明两者之间存在较强的相关关系,在一定意义上面表明,高收入的地区消费水平也比较高,即收入与消费的互动机制基本形成,从而推动该地区经济的发展。

七、政策建议根据文章的研究结论,针对华北地区城镇居民的消费现状,我认为需要从以下几方面努力,以改善华北地区居民的消费状况。

首先,引导消费者转变传统观念,建立积极的消费理念。

要通过理论讨论和宣传,使人们改变依靠积蓄消费的保守的消费观念,排除由于认识偏误给人们消费观念更新带来的束缚。

合理调整消费结构,采取有效措施引导和激发居民消费。

培育新的持续性消费热点,拓宽消费领域。

针对当前住房、汽车、旅游等消费热点,要加强行业的规范管理和创新力度。

其次,加快收入分配体制改革,促进居民消费的升级。

制度环境影响居民消费,我国居民消费状况将随着改革的深化而发生巨大的改变。

收入分配制度改革应有利于调动劳动者创造财富的积极性,兼顾社会各个方面的利益关系和社会承受力。