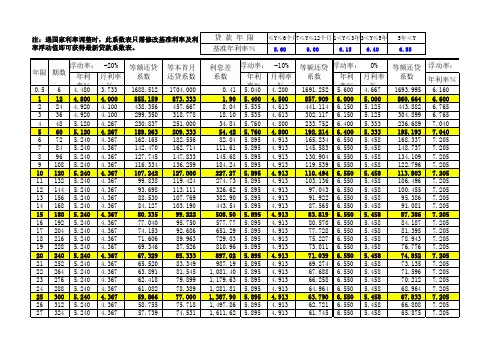

2012最新个人住房贷款利率表

- 格式:xls

- 大小:171.00 KB

- 文档页数:1

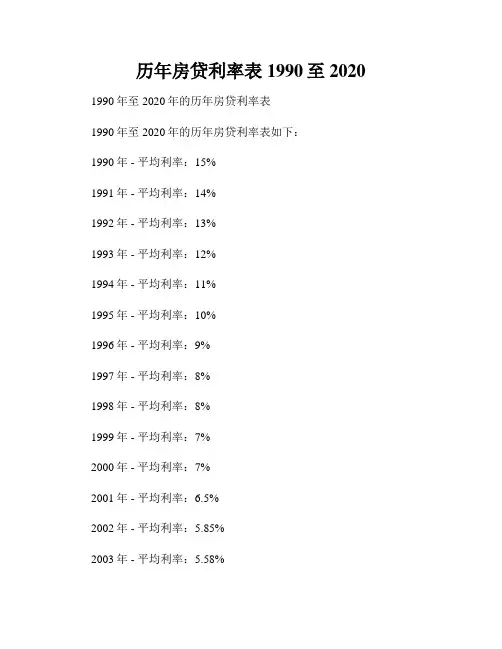

历年房贷利率表1990至2020 1990年至2020年的历年房贷利率表1990年至2020年的历年房贷利率表如下:1990年 - 平均利率:15%1991年 - 平均利率:14%1992年 - 平均利率:13%1993年 - 平均利率:12%1994年 - 平均利率:11%1995年 - 平均利率:10%1996年 - 平均利率:9%1997年 - 平均利率:8%1998年 - 平均利率:8%1999年 - 平均利率:7%2000年 - 平均利率:7%2001年 - 平均利率:6.5%2002年 - 平均利率:5.85%2003年 - 平均利率:5.58%2004年 - 平均利率:5.39% 2005年 - 平均利率:5.07% 2006年 - 平均利率:4.87% 2007年 - 平均利率:4.89% 2008年 - 平均利率:4.88% 2009年 - 平均利率:4.86% 2010年 - 平均利率:4.77% 2011年 - 平均利率:4.61% 2012年 - 平均利率:4.28% 2013年 - 平均利率:4.11% 2014年 - 平均利率:4.12% 2015年 - 平均利率:3.94% 2016年 - 平均利率:4.17% 2017年 - 平均利率:4.38% 2018年 - 平均利率:4.57% 2019年 - 平均利率:4.89% 2020年 - 平均利率:4.78%以上数据列举了1990年至2020年期间的房贷平均利率。

这些数据是根据中国国内市场的情况和官方统计得出的。

房贷利率是指购房者向银行借款购买房屋时所需要偿还的利息费用,通常以年利率的形式表示。

利率的高低直接影响到借款人的还款压力。

因此,房贷利率是购房者和银行之间重要的议题。

从1990年至2020年的历年房贷利率表中可以看出,利率从1990年的15%逐渐下降,一直持续到2015年的3.94%。

在这个时间段内,有一些年份的利率波动较大,但整体趋势是下降的。

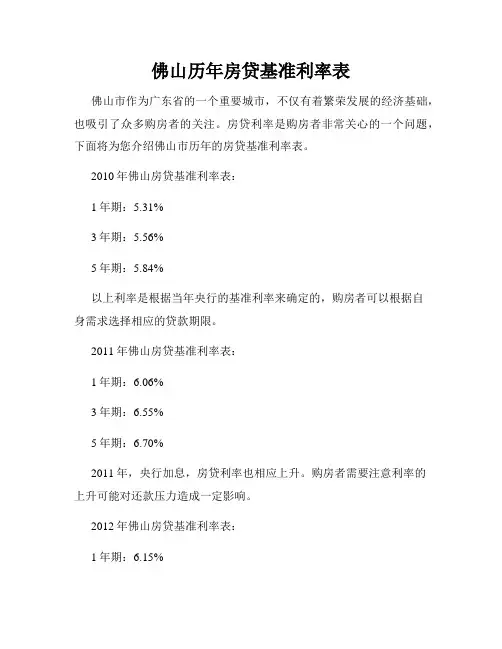

佛山历年房贷基准利率表佛山市作为广东省的一个重要城市,不仅有着繁荣发展的经济基础,也吸引了众多购房者的关注。

房贷利率是购房者非常关心的一个问题,下面将为您介绍佛山市历年的房贷基准利率表。

2010年佛山房贷基准利率表:1年期:5.31%3年期:5.56%5年期:5.84%以上利率是根据当年央行的基准利率来确定的,购房者可以根据自身需求选择相应的贷款期限。

2011年佛山房贷基准利率表:1年期:6.06%3年期:6.55%5年期:6.70%2011年,央行加息,房贷利率也相应上升。

购房者需要注意利率的上升可能对还款压力造成一定影响。

2012年佛山房贷基准利率表:1年期:6.15%5年期:6.70%2012年,央行对房贷利率进行微调,购房者可根据自身情况选择合适的贷款期限和利率。

2013年佛山房贷基准利率表:1年期:5.71%3年期:5.96%5年期:6.15%2013年,央行进一步下调了房贷利率,购房者可以享受到较低的利率优惠。

2014年佛山房贷基准利率表:1年期:5.40%3年期:5.76%5年期:6.00%2014年,央行再次下调了房贷利率,为购房者提供了更加有利的贷款环境。

2015年佛山房贷基准利率表:1年期:5.40%5年期:6.00%2015年,房贷利率较2014年持平,购房者可以选择稳定的贷款期限和利率。

2016年佛山房贷基准利率表:1年期:4.35%3年期:4.75%5年期:4.90%2016年,央行继续下调了房贷利率,购房者能够享受到更为优惠的贷款利率。

2017年佛山房贷基准利率表:1年期:4.35%3年期:4.75%5年期:4.90%2017年,房贷利率与2016年持平,这给购房者提供了相对稳定的贷款利率。

2018年佛山房贷基准利率表:1年期:4.35%5年期:4.90%2018年,央行维持房贷利率不变,购房者可以继续享受低利率的贷款。

截至目前,以上是佛山市历年的房贷基准利率表。

购房者在选择贷款时,可根据个人需求和央行政策来确定合适的贷款期限和利率。

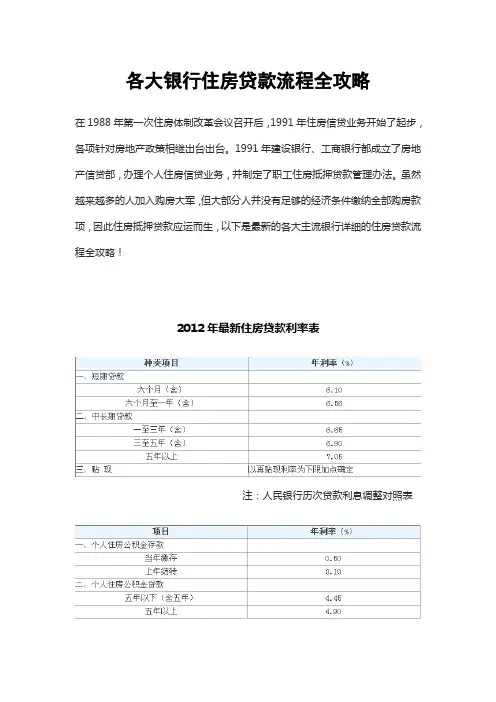

各大银行住房贷款流程全攻略在1988年第一次住房体制改革会议召开后,1991年住房信贷业务开始了起步,各项针对房地产政策相继出台出台。

1991年建设银行、工商银行都成立了房地产信贷部,办理个人住房信贷业务,并制定了职工住房抵押贷款管理办法。

虽然越来越多的人加入购房大军,但大部分人并没有足够的经济条件缴纳全部购房款项,因此住房抵押贷款应运而生,以下是最新的各大主流银行详细的住房贷款流程全攻略!2012年最新住房贷款利率表注:人民银行历次贷款利息调整对照表注:此表仅供参考,请以人民银行和建设部公布的相关利率为准。

具体执行利率请咨询当地住房公积金管理中心因此也可根据自身经济条件以及购房情况应用计算器(2012年最新房贷计算器)计算出最省钱最适合自己的住房贷款方式!建设银行住房贷款流程:一、中国建设银行住房贷款申请条件如下:1、贷款用途:用于支持个人在中国大陆境内城镇购买、建造、大修住房。

2、贷款对象:具有完全民事行为能力的中国公民,在中国大陆有居留权的具有完全民事行为能力的港澳台自然人,在中国大陆境内有居留权的具有完全民事行为能力的外国人。

3、贷款条件:二、借款人必须同时具备下列条件:1、有合法的身份。

2、有稳定的经济收入,信用良好,有偿还贷款本息的能力。

3、有合法有效的购买、建造、大修住房的合同、协议以及贷款行要求提供的其他证明文件。

4、有所购住房全部价款30%以上的自筹资金(对购买自住住房且套型建筑面积90平方米以下的, 自筹资金比例为20%),并保证用于支付所购住房的首付款。

5、有贷款行认可的资产进行抵押或质押,或(和)有足够代偿能力的法人、其他经济组织或自然人作为保证人。

6、贷款行规定的其他条件。

三、贷款额度:最高为所购(建造、大修)住房全部价款或评估价值(以低者为准)的80%;四、贷款期限:一般最长不超过30年。

五、贷款利率:按照中国人民银行和中国银行业监督管理委员会的相关利率政策执行。

六、申请贷款应提交的资料:1、身份证件复印件(居民身份证、户口簿、军官证、在中国大陆有居留权的境外、国外自然人为护照、探亲证、返乡证等居留证件或其他身份证件);2、贷款行认可的借款人偿还能力证明资料;3、合法有效的购买(建造、大修)住房合同、协议及相关批准文件;4、借款人用于购买(建造、大修)住房的自筹资金的有关证明;5、房屋销(预)售许可证或楼盘的房地产权证(现房)(复印件);6、贷款行规定的其他文件和资料。

历年房贷利率一览表在中国,购房是大多数人一生中最重要的决策之一。

房贷利率是购房者选择合适的贷款方案时需要考虑的一个重要因素。

随着国家政策和经济形势的变化,历年房贷利率也有所调整。

本文将为您提供中国历年的房贷利率一览表,帮助您更好地了解房贷利率的变化趋势。

1. 2000年至2004年期间的房贷利率在2000年至2004年期间,中国的房贷利率一直较为稳定。

购房者能够享受较低的利率,这对于推动房地产市场的发展起到了积极的作用。

一般来说,这一时期的房贷利率在5%至6%之间浮动。

2. 2004年至2007年期间的房贷利率2004年至2007年期间,中国的房贷利率开始逐渐上升。

这主要是由于国家对房地产市场进行了调控,限制了购房者的数量,增加了购房者的负担。

在这一时期,房贷利率通常在6%至7%之间浮动。

3. 2008年至2012年期间的房贷利率2008年至2012年期间,全球金融危机爆发,对中国的房地产市场产生了较大的影响。

为应对金融危机的冲击,中国政府采取了一系列刺激措施,包括降低房贷利率。

在这一时期,房贷利率通常在4%至5%之间浮动。

4. 2012年至2015年期间的房贷利率2012年至2015年期间,中国房地产市场出现了明显的泡沫迹象。

为了遏制房价上涨速度,中国政府出台了一系列严格的房地产调控政策。

同时,房贷利率也相应上调。

在这一时期,房贷利率通常在6%至7%之间浮动。

5. 2015年至今的房贷利率自2015年以来,中国房地产市场经历了一系列调控政策的实施。

房贷利率在这一时期经历了较大的波动。

根据国家政策的不同,房贷利率可能出现上调或下调。

尽管如此,整体来说,房贷利率相对保持在一个较为稳定的水平。

目前,房贷利率在4.5%至6%之间浮动。

总结房贷利率的变化与国家政策、经济形势以及房地产市场的发展密切相关。

在过去的几十年里,中国的房贷利率经历了多次调整。

总体来说,房贷利率在近年来相对稳定,购房者能够享受较为优惠的利率。

2012年公积金贷款利率2012年公积金贷款利率公积金贷款是指个人通过向公积金机构进行借款,并以该个人名下的公积金账户作为担保的一种贷款形式。

公积金贷款的利率是贷款人关注的重要因素之一。

本文将重点讨论2012年公积金贷款利率的情况。

2012年,我国公积金贷款利率在全国范围内有统一的规定。

根据中国人民银行的规定,2012年公积金贷款利率为4.9%。

这一利率较之前的年份有所降低,体现了政府对提高居民购房能力的关注和支持。

公积金贷款利率的下调对于购房者而言是一个利好消息。

较低的利率意味着贷款成本的降低,使许多购房者能够更轻松地承担购房负担。

此外,与商业贷款相比,公积金贷款还具有更长的还款期限和更灵活的还款方式,更适合一些购房者的需求。

然而,公积金贷款利率的降低也给公积金账户带来了一定的困扰。

公积金贷款的利率与公积金账户的利率密切相关,降低的公积金贷款利率会直接影响公积金账户的利率水平。

对于那些依赖公积金账户获得收益的人来说,公积金贷款利率的降低可能会影响他们的财务状况。

公积金贷款利率的下调也反映了我国经济发展的变化。

2012年,全球金融危机的影响仍然存在,国内经济增速放缓。

为了刺激经济增长,政府采取了一系列的措施,其中包括降低公积金贷款利率。

通过减少购房者的还款负担,政府希望鼓励更多的人购房,促进房地产市场的发展。

除了降低公积金贷款利率外,政府还采取了其他一些措施来促进房地产市场的发展。

例如,推出了购房补贴政策,提高了住房公积金贷款额度,缩短了办理贷款的时间等。

这些措施的实施进一步提高了购房者的购房能力,推动了房地产市场的繁荣。

总的来说,2012年公积金贷款利率的降低对于购房者来说是一个好消息。

较低的利率使得购房负担减轻,帮助更多的人实现了购房梦想。

同时,政府在实施住房政策时,也需要兼顾公积金账户的利益,为公积金账户持有人提供更多的选择和福利。

只有在兼顾到各方利益的基础上,公积金制度和住房市场才能实现持续的健康发展。

房贷利率最近几年变化(一览)房贷基准利率调整历史近十年的房贷基准利率调整历史为:1、2008年的房贷基准利率从7.74%调整到5.94%;2、2009年的房贷基准利率无变化;3、2010年的房贷基准利率从5.94%调整到6.40%;4、2011年的房贷基准利率从6.40%调整到7.05%;5、2012年的房贷基准利率从7.05%调整到6.55%;6、2013年的房贷基准利率无变化;7、2014年的房贷基准利率从6.55%调整到6.15%;8、2015年至今的房贷基准利率为4.90%。

银行房贷年利息是多少?根据利息计算公式:存款利息=本金_存款期限_存款利率以及银行的房贷利率,年利息:1.短期贷款:一年以内(含一年)的贷款利率为4.35%。

2.中长期贷款:一至五年(含五年)的贷款利率为4.75%,五年以上的贷款利率为4.90%。

3.公积金贷款利率:五年以下(含五年)的贷款利率为2.75%,五年以上的贷款利率为3.27%。

银行购房贷款利率是多少?目前银行房贷利率根据央行基准利率上下浮动,目前央行发布的贷款基准利率如下:贷款时长在一年内(含一年):贷款利率为4.35%;贷款时长在一年至五年(含五年):贷款利率为4.75%;贷款时长在五年以上:贷款利率为4.90%。

如果申贷人在购房时选择了住房公积金贷款,那么贷款率遵循如下标准:贷款时长在五年以内(含五年):贷款利率为2.75%;贷款时长在五年以上:贷款利率为3.25%。

近10年lpr利率走势?近10年lpr调整走势如下LPR最早于2013年推出,在LPR报价机制改革前只有1年期一个品种,其调整频率与幅度和央行贷款基准利率较为一致,具体变动情况如下:2014年11月下调25BP、2015年3月下调21BP、2015年5月下调25BP、2015年6月下调25BP、2015年8月下调25BP、2015年10月下调25BP。

2019年8月,央行公告改革完善贷款市场报价利率(LPR)形成机制,自此LPR 报价增加了5年期以上这一品种,且报价周期调整为1个月1次,具体变动情况如下:2019年8月20日,1年期为4.25%,5年期以上为4.85%;2019年9月20日,1年期下调5BP,5年期以上不变;2019年10月21日,1年期和5年期以上均不变;2019年11月20日,1年期和5年期以上均下调5BP;2019年12月20日,1年期和5年期以上均不变;2021年1月20日,1年期和5年期以上均不变;2021年2月20日,1年期下调10BP,5年期以上下调5BP;2021年3月20日,1年期和5年期以上均不变;2021年4月20日,1年期下调20BP,5年期以上下调10BP;2021年5月20日、6月20日、7月20日以及8月20日,1年期和5年期以上均不变。

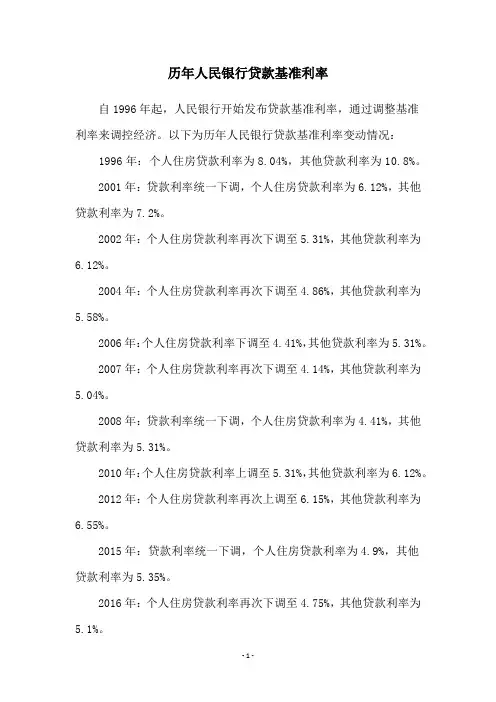

历年人民银行贷款基准利率

自1996年起,人民银行开始发布贷款基准利率,通过调整基准

利率来调控经济。

以下为历年人民银行贷款基准利率变动情况:

1996年:个人住房贷款利率为8.04%,其他贷款利率为10.8%。

2001年:贷款利率统一下调,个人住房贷款利率为6.12%,其他贷款利率为7.2%。

2002年:个人住房贷款利率再次下调至5.31%,其他贷款利率为6.12%。

2004年:个人住房贷款利率再次下调至4.86%,其他贷款利率为5.58%。

2006年:个人住房贷款利率下调至4.41%,其他贷款利率为5.31%。

2007年:个人住房贷款利率再次下调至4.14%,其他贷款利率为5.04%。

2008年:贷款利率统一下调,个人住房贷款利率为4.41%,其他贷款利率为5.31%。

2010年:个人住房贷款利率上调至5.31%,其他贷款利率为6.12%。

2012年:个人住房贷款利率再次上调至6.15%,其他贷款利率为6.55%。

2015年:贷款利率统一下调,个人住房贷款利率为4.9%,其他

贷款利率为5.35%。

2016年:个人住房贷款利率再次下调至4.75%,其他贷款利率为5.1%。

2017年:贷款利率统一下调,个人住房贷款利率为4.9%,其他贷款利率为5.35%。

2018年:个人住房贷款利率再次下调至4.9%,其他贷款利率为5.15%。

2020年:贷款利率统一下调,个人住房贷款利率为4.65%,其他贷款利率为4.75%。

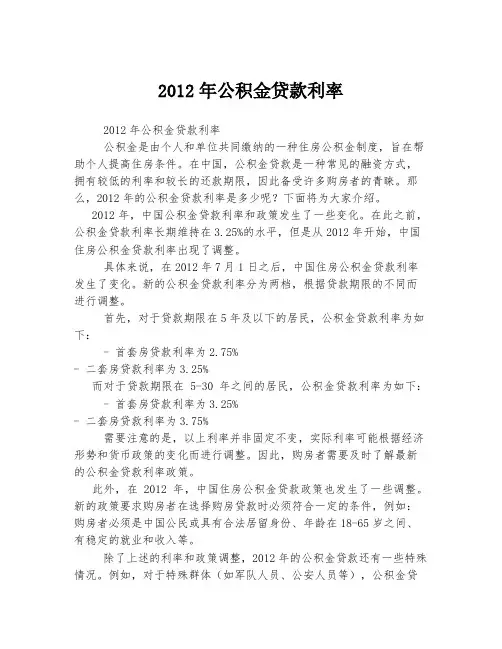

2012年公积金贷款利率2012年公积金贷款利率公积金是由个人和单位共同缴纳的一种住房公积金制度,旨在帮助个人提高住房条件。

在中国,公积金贷款是一种常见的融资方式,拥有较低的利率和较长的还款期限,因此备受许多购房者的青睐。

那么,2012年的公积金贷款利率是多少呢?下面将为大家介绍。

2012年,中国公积金贷款利率和政策发生了一些变化。

在此之前,公积金贷款利率长期维持在3.25%的水平,但是从2012年开始,中国住房公积金贷款利率出现了调整。

具体来说,在2012年7月1日之后,中国住房公积金贷款利率发生了变化。

新的公积金贷款利率分为两档,根据贷款期限的不同而进行调整。

首先,对于贷款期限在5年及以下的居民,公积金贷款利率为如下:- 首套房贷款利率为2.75%- 二套房贷款利率为3.25%而对于贷款期限在5-30年之间的居民,公积金贷款利率为如下:- 首套房贷款利率为3.25%- 二套房贷款利率为3.75%需要注意的是,以上利率并非固定不变,实际利率可能根据经济形势和货币政策的变化而进行调整。

因此,购房者需要及时了解最新的公积金贷款利率政策。

此外,在2012年,中国住房公积金贷款政策也发生了一些调整。

新的政策要求购房者在选择购房贷款时必须符合一定的条件,例如:购房者必须是中国公民或具有合法居留身份、年龄在18-65岁之间、有稳定的就业和收入等。

除了上述的利率和政策调整,2012年的公积金贷款还有一些特殊情况。

例如,对于特殊群体(如军队人员、公安人员等),公积金贷款利率可能会有所不同,可能会享受更优惠的利率政策。

在2012年,公积金贷款利率的调整主要是为了适应中国经济的发展和货币政策的调整。

通过降低利率,政府希望鼓励更多的购房者选择公积金贷款,促进房地产市场的稳定和经济的发展。

总结一下,2012年中国公积金贷款利率发生了调整。

根据贷款期限和是否首套房的不同,公积金贷款利率在2.75%到3.75%之间变化。

历年房贷利率调整汇总一、1998年(1998年5月9日,《个人住房贷款管理办法》起。

)1998年5月9日《办法》出台,应在3月25日至7月1日之间,个人住房贷款利率(年利率%)信贷1年期以下(含1年),7.02;期限为1至3年(含3年),7.92;期限为3年至5年(含5年),9.00;期限为5年至10年(含10年),9.72;期限为10年以上,最高不超过10.21。

公积金贷款期限为1年至3年(含3年),4.68;期限为3年至5年(含5年),5.04;期限为5年至10年(含10年),5.22;期限为10年至15年(含15年),5.76;期限为15年至20年(含20年),6.3。

1998年7月1日至12月7日,个人住房贷款利率(年利率%)信贷1年期以下(含1年),6.57;期限为1至3年(含3年),6.93;期限为3年至5年(含5年),7.11;期限为5年至10年(含10年),7.65;期限为10年以上,最高不超过8.03。

公积金贷款期限为1年至3年(含3年),4.59;期限为3年至5年(含5年),4.95;期限为5年至10年(含10年),5.13;期限为10年至15年(含15年),5.67;期限为15年至20年(含20年),6.21。

1998年12月7日起个人住房贷款利率(年利率%)信贷1年期以下(含1年),6.12;期限为1至3年(含3年),6.39;期限为3年至5年(含5年),6.66;期限为5年至10年(含10年),7.20;期限为10年以上,最高不超过7.56。

公积金贷款期限为1年至3年(含3年),4.59;期限为3年至5年(含5年),4.95;期限为5年至10年(含10年),5.13;期限为10年至15年(含15年),5.67;期限为15年至20年(含20年),6.21。

二、1999年1999年6月10日起个人住房贷款利率(年利率%)信贷1年期以下(含1年),5.58;期限为1至3年(含3年),5.85;期限为3年至5年(含5年),5.94;期限为5年至10年(含10年),6.03;期限为10年以上,最高不超过6.33。