低值易耗品明细表

- 格式:xls

- 大小:35.00 KB

- 文档页数:5

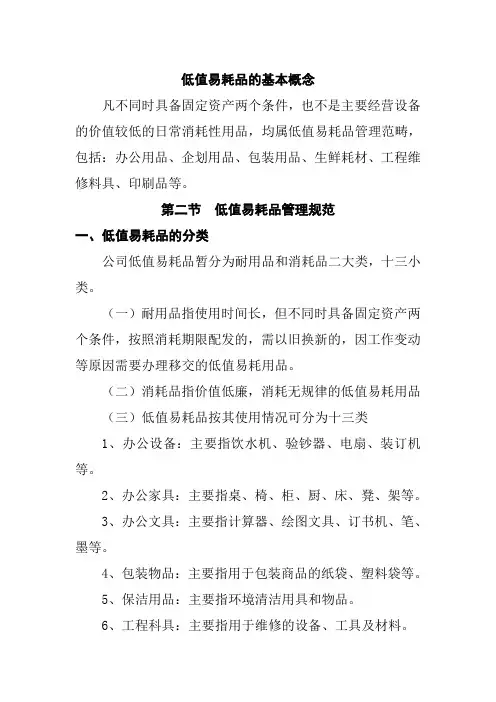

低值易耗品的基本概念凡不同时具备固定资产两个条件,也不是主要经营设备的价值较低的日常消耗性用品,均属低值易耗品管理范畴,包括:办公用品、企划用品、包装用品、生鲜耗材、工程维修料具、印刷品等。

第二节低值易耗品管理规范一、低值易耗品的分类公司低值易耗品暂分为耐用品和消耗品二大类,十三小类。

(一)耐用品指使用时间长,但不同时具备固定资产两个条件,按照消耗期限配发的,需以旧换新的,因工作变动等原因需要办理移交的低值易耗用品。

(二)消耗品指价值低廉,消耗无规律的低值易耗用品(三)低值易耗品按其使用情况可分为十三类1、办公设备:主要指饮水机、验钞器、电扇、装订机等。

2、办公家具:主要指桌、椅、柜、厨、床、凳、架等。

3、办公文具:主要指计算器、绘图文具、订书机、笔、墨等。

4、包装物品:主要指用于包装商品的纸袋、塑料袋等。

5、保洁用品:主要指环境清洁用具和物品。

6、工程科具:主要指用于维修的设备、工具及材料。

7、工服劳保:主要指工服、毛巾、手套等劳保用品。

8、经营用品:主要指直接用于经营的物品如:价签、价托等。

9、企划用品:主要指企划专用物品,如KD板、即时贴、美工刀等。

10、印刷品:主要指印刷的图表、帐册、帐页、单据等。

11、消防器材:消防用的灭火工具等。

12、专用低张:主要指打印纸、复印纸、传真纸、POS 纸。

13、其它用品:不便归类的物品均可列入其它物品内。

二、低值易耗品管理(一)低值易耗品的管理原则低值易耗品由使用部门根据实际需求,列计划报总务部审核把关后报主管副总审批.总务部门负责采购、发放及日常管理工作,保证供应。

(二)低值易耗品计划的申报审批1、低值易耗品由各部门根据实际需求于每月20日前填写《月低值易耗品需求表》,报下月计划。

2、总务部门根据各部门所报计划,结合库存情况编制:《低值易耗品汇总表》,报主管副总审批,总务部审核计划时要严格控制,对不符合实际及超出预算标准的,有权进行删减。

3、计划外或临时购置的物品,使用部门要填写《请购单》,报总务部及主管经理审批。

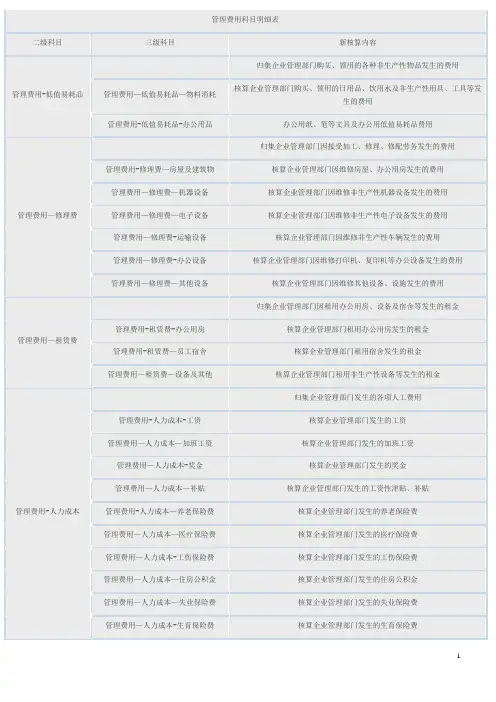

管理费用是指企业为组织和管理企业生产经营所发生的各种费用,明细科目有:

办公费、管理人员工资、修理费、物料消耗、低值易耗品摊销、待业保险费、劳动保险费、资询费、诉讼费、印花税、邮电费、汽车费、差旅费、交通费、业务招待费、土地使用税、车船使用税、存货盘亏或盘盈、计提的坏帐准备、存货跌价准备、折旧费、审计评估费、开办费摊销、无形资产摊销、递延资产摊销、工会经费、其他等

以上可根据企业自身的运营情况,自行设立.如果发生次数少且金额不大的,有些科目也可合并为一个科目反映,比如地使用税、车船使用税、印花税、等可合并为税费科目。

低值易耗品管理范围第一部份:总则1.目的:为了进一步节约成本,规范公司低值易耗品管理工作,提高采购、库存、发放的计划性,提高办公服务效率,特制定此规定。

2.适用范围:本规定适用于公司全体员工。

(包括外地员工)3.低值易耗:除固定资产类均属低值易耗。

(低于2000元/单位,不包含2000元/单位)4.低值易耗品具体分类与品名:低值易耗品包括办公用品类、劳保用品类、行政成本类、市场成本类。

4.1.办公用品类分类类别库存类非库存办公设备(低于2000元/单位)it类耗材(低于2000元/单位)刻录盘、鼠标、键盘各种原装以及品牌硒鼓、墨盒、打印机填充墨水、软盘等。

办公用纸复印纸、彩喷纸传真纸、相片纸、收银纸、信纸/稿纸、包装纸、卡纸、海报纸、皮纹纸、宣纸、名片纸、其他纸品办公用笔(低于2000元/单位)白板笔、签字笔、荧光笔、圆珠笔、中性笔、笔芯、铅笔钢笔、记号笔、毛笔、铅芯、激光笔、绘图笔、粉笔等财务用品(低于2000元/单位)凭单凭证、复写纸、印油点验钞机、号码机、印章箱、表格单据、档案用品、财务附件、账皮帐芯、账簿账册、印台、原子印章、转轮印章、组合印章、湿指器、信封信纸本、簿类桌面用品笔座、打孔器、地球仪、放大镜、日历座、书立、文稿架、写字板、告示贴、修正液、修正带、名片盒、削笔器、笔盒、笔袋、板擦、垫板资料管理文件筐、文件盘报刊架、杂志架、展示架、档案盒文件夹册资料册、名片册、拉链袋、按扣袋、档案袋板夹、弹簧夹、打孔夹、像册、票据夹测绘用品绘图橡皮、测绘用尺绘图笔、绘图模板、绘图圆规装订用品封面纸、塑封膜装订胶片、装订夹片、装订胶圈、装订机、热熔机、凭证装订机4.2.劳保用品:分类类别库存类非库存.日用劳保日化清洁用品、劳动保护用品、纸杯生活用纸、服装鞋帽、食品/饮品、证书奖状、胶卷、指示牌电料用品灯泡灯管、灯管、电源插座电料工具、电池、梯子、手电筒、电料开关4.3.市场成本类:4.3.1.分类类别库存类非库存印刷/礼品信封公司宣传册、宣传牌、kt板4.3.2.“办公用品类”“劳保类”中用于公司对外的活动、会议、宣传的所有费用支出部份。

门店辅料管理1、定义及种类1.1 低值易耗品:是指劳动资料中单位价值在2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。

它跟固定资产有相似的地方,在生产过程中可以多次使用不改变其实物形态,在使用时也需维修,报废时可能也有残值。

(1)机电类:微波炉,电取暖器,电熨斗,电吹风,电话机等(2)器皿类:茶壶、茶杯、闻香盆、精油碗、玲珑豆蔻锤等(3)其他:灯具,保险箱等1.2 消耗品的定义:在各行各业都有消耗品,但是消耗品的用途不一样,在这里是消耗品,在其他地方可能一种能创造利润的产品,所以说消耗品没有一个固定的概念,看你把他用在什么地方。

在这里将消耗品定义为:消耗品应该是用过以后不能回收,更不可能重复使用的。

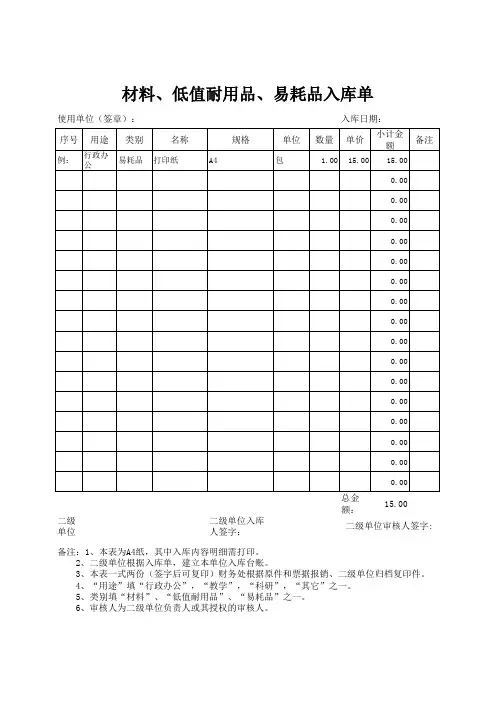

如:棉签、化妆棉、洗洁精、84消毒液、洁厕剂等等2、低值易耗品及消耗品的领用与入库1)在库物品由收银负责保管,按月进行定期盘点,填写库存统计表2)各门店需设立物品进出明细帐和库存统计表进行管理,在月底订货时,根据营业状况,预算下个月的物品用量,收到物品验收无误后登记入库。

3)低值易耗品和消耗品的领用,需填写成品领用单,由相关负责人签字,即可到仓库进行领用出库。

3、门店低值易耗品及消耗品管理人与职责1)定期核对库存,做到账实相符,严格领用登记,保管责任到人2)对于有特殊存放要求的物品,严格按照有关规定和存放要求存放,严禁物品乱堆乱放3)库存物品的管理应规范化、科学化,做到定位存放、整洁有序、零整分开。

4)各种领发物品的单据、凭证要装订成册,妥善保存。

4、门店的消耗品报废、报损、报失1)达到使用寿命,无法继续使用;2)虽未达到使用寿命,但主体或主要部件自然损坏,多次维修无效,经鉴定无法继续使用的;3)淘汰机型已无配件来源或维修成本较高,无维修价值的;4)因自然灾害等不可抗力原因造成损毁无法修复的。

5)因使用不当或保管不善而损坏或丢失物品的,由当事人提出书面报告,查明原因后,视损失情况和情节轻重作出经济赔偿或其他处理意见5. 表单。

低值易耗品按其用途一般可以分成一般工具:直接用于生产过程的各种工具。

如刀具、夹具、模具及其他各种辅助工具。

专用工具:指专门用于生产各种产品或仅在某道工序中使用的各种工具。

如专门模具、专用夹具等。

替换设备:指容易磨损、更换频繁或为生产不同产品需要替换使用的各种设备。

如轧制钢材用的轧锟、浇铸钢锭的锭模。

包装容器:指用于企业内部周转使用,既不出租、也不出借的各种包装物品。

如盛放材料、储存商品的木桶、瓷缸等。

劳动保护用品:指发给工人用于劳动保护的安全帽、工作服和各种防护用品。

管理用具:指管理部门和管理人员用的各种家具和办公用品。

如文件柜、打字机等。

其他低值易耗品:指不属于以上各类的低值易耗品。

适用范围适用于单位价值较低或使用期限较短、容易损坏、破碎、而且一次领用不多的低值易耗品。

正因为它的价值较低,数量不多,所以一次全部计入当期的成本费用也不会对本期的利润造成太大的影响。

例:某企业本月份各部门领用工具如下:部门计划成本加工车间800元管理部门300元根据领料凭证,作会计分录如下:借:制造费用800管理费用300贷:低值易耗品1100采用这种方法时,在低值易耗品领用时,将其全部价值先计入待摊费用或长期待摊费用账户,然后根据低值易耗品的价值和耐用期限计算每期摊销额,分期摊入各期的有关成本、费用账户。

适用范围:适用于价值较高,使用期限较短的低值易耗品。

因为价值较高,所以不能一次性计入当期的费用,根据使用期限分期摊销,又不会导致待摊费用的摊销期限较长。

账务处理领用时:借:待摊费用(长期待摊费用)贷:低值易耗品摊销时:借:制造费用(管理费用)贷:待摊费用报废进:借:制造费用(管理费用)原材料(回收的残值)贷:待摊费用采用这种方法在领用时按低值易耗品价值的50%进行摊销,报废时,摊销其余的50%价值;然后现注销在用低值易耗品的价值和已摊销的低值易耗品摊销额。

需设置这样几明细科目,在库低值易耗品、在用低值易耗品、低值易耗品摊销三个明细科目。

低值易耗品及消耗品管理门庖辅料管理1、定义及种类1.1 低值易耗品:是指劳动资料中单位价值在2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。

它跟固定资产有相似的地方,在生产过程中可以多次使用不改变其实物形态,在使用时也需维修,报废时可能也有残值。

,1,机电类:微波炉,电取暖器,电熨斗,电吹风,电话机等,2,器皿类:茶壶、茶杯、闻香盆、精油碗、玲珑豆蔻锤等,3,其他:灯具,保险箱等1.2 消耗品的定义:在各行各业都有消耗品,但是消耗品的用途不一样,在这里是消耗品,在其他地方可能一种能创造利润的产品,所以说消耗品没有一个固定的概念,看你把他用在什么地方。

在这里将消耗品定义为:消耗品应该是用过以后不能回收,更不可能重复使用的。

如:棉签、化妆棉、洗洁精、84消毒液、洁厕剂等等2、低值易耗品及消耗品的领用与入库1,在库物品由收银负责保管,按月进行定期盘点,填写库存统计表2,各门庖需设立物品进出明细帐和库存统计表进行管理,在月底订货时,根据营业状况,预算下个月的物品用量,收到物品验收无误后登记入库。

3,低值易耗品和消耗品的领用,需填写成品领用单,由相关负责人签字,即可到仓库进行领用出库。

3、门店低值易耗品及消耗品管理人与职责1,定期核对库存,做到账实相符,严格领用登记,保管责仸到人2,对于有特殊存放要求的物品,严格按照有关规定和存放要求存放,严禁物品乱堆乱放3,库存物品的管理应规范化、科学化,做到定位存放、整洁有序、零整分开。

4,各种领发物品的单据、凭证要装订成册,妥善保存。

4、门店的消耗品报废、报损、报失1,达到使用寿命,无法继续使用;2,虽未达到使用寿命,但主体或主要部件自然损坏,多次维修无效,经鉴定无法继续使用的;3,淘汰机型已无配件来源或维修成本较高,无维修价值的;4,因自然灾害等不可抗力原因造成损毁无法修复的。

5,因使用不当或保管不善而损坏或丢失物品的,由当事人提出书面报告,查明原因后,视损失情况和情节轻重作出经济赔偿或其他处理意见5. 表单。

低值易耗品的管理篇一:低值易耗品管理办法低值易耗品管理办法一、低值易耗品:低值易耗品是指劳动资料中单位价值在100元以上、2000元以下(但并不限于此区间,可视具体情况处理),使用年限在一年以上,不能作为固定资产的劳动资料。

二、低值易耗品分类低值易耗品按其用途可分为:1. 办公用品:(1)办公家具:办公桌(1.8米办公组合桌、2米办公组合桌、办公组合桌(如财务办公桌))、会议桌、餐饮桌椅组合、餐桌(食堂)椅子、文件柜、沙发、茶几、更衣柜、换鞋柜。

(2)食堂设备:锅、热水器、消毒柜、充卡机、食品柜、碗柜、切菜案板(铁制的、大型的)、筷子消毒柜。

(3)办公设备:床、饮水机、电话机、计算器、传真机、装订机(财务)、碎纸机、扫描仪、加湿器。

(4)小电器:微波炉、烘手器、喷淋器、饮水机、电风扇、电水壶、电磁炉。

(5)清洁用具:洁具车、拖把(工业用)、淋浴器。

(6)其他:2. 电脑耗材:鼠标、键盘、U盘、路由器、交换器、硬盘,未计入固定资产的打印机、电脑、投影仪、监控设备、复印机等。

3. 工具:(1)一般工具:锤子、切割机、、撬棍、成套修理工具。

(2)专用工具:焊机(机修)、钻(手枪钻、电钻)、角磨机、皮带撸子、对讲机。

(3)专用仪器:PH计、差压计、压力表、酸度计、温湿度记录仪、天平、泵、移液器、压盖器、电吹风、秤、压盖器、泵、密封性检测仪、压差表、温湿度仪、脆碎度仪、电炉、色谱柱、水份检测仪、电导率仪、除湿机、硬度仪、灯检仪、玻璃器具(烧杯、量筒、温度计、容量瓶、称量瓶、培养皿、玻璃棒等)、陶瓷具(坩埚等)4.周转用具:(1)周转用品:桶、手推车、托盘、货架。

三、低值易耗品分类编码规则低值易耗品编码分为三级1、一级分类编码:低值易耗品一级分类分为四大类,01:办公用品;02:电脑耗材;03:工具;04:周转用品。

2、二级分类:一级分类下进行二级分类。

如一级办公用品的二级分类为:01.01 :办公家具;01.02 :食堂设备;01.03 :办公设备;01.04 :小电器01.05 :清洁用具01.06 :其他3.三级分类:二级分类下又进行三级分类。