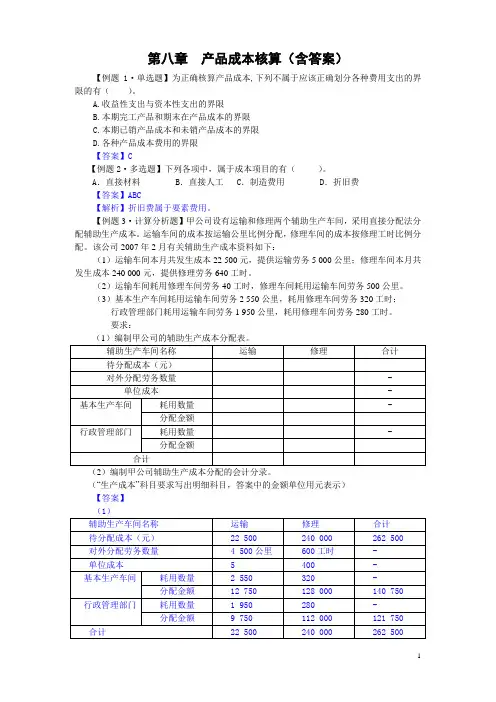

成本会计第一~~八章计算题练习答案

- 格式:pdf

- 大小:655.00 KB

- 文档页数:10

成本会计第⼀~~⼋章计算题练习答案

成本会计第⼀~~⼋章计算题练习答案1、某企业⽣产甲、⼄两种产品,共同耗⽤某种原材料费⽤10500元。单件产品原材料定额:甲产品15千克,⼄产品12千克。产量:甲产品100件,⼄产品50件。

要求:按原材料定额消耗量⽐例分配计算甲、⼄产品实际耗⽤原材料费⽤。

甲产品:100*15=1500千克

⼄产品:50*12=600千克

原材料费⽤分配率=10500/(1500+600)=5

甲产品分配原材料费⽤=1500*5=7500元

⼄产品分配原材料费⽤=600*5=3000元2、某企业⽣产甲、⼄两种产品,耗⽤原材料费⽤共计62400元。本⽉投产甲产品220件,⼄产品256件。单件原材料费⽤定额:甲产品120元,⼄产品100元。

要求:采⽤原材料定额费⽤⽐例分配甲、⼄产品实际耗⽤原材料费⽤。

甲产品:220*120=26400元

⼄产品:256*100=25600元

原材料费⽤分配率=62400/(26400+25600)=1.2

甲产品分配原材料费⽤=26400*1.2=31680元

⼄产品分配原材料费⽤=25600*1.2=30720元3、资料:甲、⼄两种产品本⽉共同耗⽤101号和102号两种原材料。甲产品投产100件,原材料单件消耗定额为:101号4千克,102号5千克。⼄产品投产200件,原材料单件消耗定额为:101号5千克,102号7.5千克。甲⼄两种产品实际消耗总量为:101号2800千克,102号2000千克。原材料计划单价为:101号2元,102号3元。本⽉材料成本差异率为-2%。要求:根据定额消耗量⽐例法分配甲⼄两种产品的原材料费⽤,编制原材料费⽤分配表并作出会计分录。

会计分录如下:

结转所耗材料计划成本,

借:基本⽣产成本-甲产品 3100

基本⽣产成本-⼄产品 8500

贷:原材料 11600

结转所耗材料成本差异,借:基本⽣产成本-甲产品62

基本⽣产成本-⼄产品170

贷:原材料2324、某⼯业企业对于某些单位价值较低的⽣产⼯具采⽤⼀次摊销法摊销。某⽉领⽤⼀批⽣产⼯具,其计划成本为1000元;以前⽉份领⽤的⼀批⽣产⼯具在该⽉报废,其计划成本为700元,其残料验收⼊库,计价40元。低值易耗品的成本差异率为节约差3%。编制会计分录领⽤⽣产⼯具时:报废⽣产⼯具时:

借:制造费⽤1000 借:原材料40

贷:低值易耗品1000 贷:制造费⽤40

⽉末调整当⽉所领⽣产⼯具的成本节约差异30(1000*3%)元时:

借:制造费⽤30

贷:材料成本差异——低值易耗品成本差异305、某企业某些低值易耗品采⽤分次摊销法。某⽣产车间领⽤专⽤⼯具⼀批,计划成本36000元,本⽉低值易耗品成本差异率为节约3%,该批专⽤⼯具在⼀年半内分⽉平均摊销。

要求:编制领⽤、调整成本差异和摊销的会计分录1、领⽤

借:长期待摊费⽤36000

贷:低值易耗品360002、⽉末调整成本差异

借:长期待摊费⽤[36000*(-3%)]1080

贷:材料成本差异—低值易耗品差异10803、本⽉摊销低值易耗品价值。

借:制造费⽤[(36000-1080)/18]1940

贷:长期待摊费⽤19406、某⼯业企业⽣产甲、⼄两种产品,某⽉基本⽣产车间⽣产⼯⼈计件⼯资分别为甲产品1960元、⼄产品1640元。甲、⼄产品计时⼯资共计8400元,⽣产⼯时分别为7200⼩时、4800⼩时。另外,车间管理⼈员⼯资1000元,辅助⽣产车间⼯资400元,⼚部管理⼈员⼯资1000元。

要求:(1)计算甲、⼄产品⽣产⼯⼈⼯资费⽤。

(2)编制⼯资费⽤分配的会计分录。

(1)⼯资费⽤分配率=8400/(7200+4800)=0.7

甲产品分配⼯资费⽤=1960+7200×0.7=7000元

⼄产品分配⼯资费⽤=1640+4800×0.7=5000元

(2)借:基本⽣产成本12000

辅助⽣产成本400

制造费⽤1000

管理费⽤1000

贷:应付⼯资144007、8⽉份某企业耗电40000度,每度电的单价0.4元,应付电⼒费16000元,未付。该企业基本⽣产车间耗电33000度,其中车间照明电3000度,企业⾏政管理部门耗⽤7000度。企业基本⽣产车间⽣产A、B两种产品,A产品⽣产⼯时36000⼩时,B产品⽣产⼯时24000⼩时。

要求:按所耗电度数分配电⼒费⽤,A、B产品按⽣产⼯时分配电费,编制分配电⼒费⽤的会计分录。

基本⽣产车间电费=33000*0.4=13200元

其中:照明⽤电=3000*0.4=1200元A产品电费=12000/(36000+24000)*36000=7200元

B产品电费=12000/(36000+24000)*24000=4800元

借:基本⽣产成本12000

制造费⽤1200

管理费⽤2800

贷:应付账款160008、某⼯业企业设有供电和供⽔两个辅助⽣产车间,某年10⽉份供电车间供电29000度,全⽉发⽣的⽣产费⽤为17400元,每度电计划成本为0.70元;供⽔车间供⽔12500吨,全⽉发⽣的⽣产费⽤为8500元,每吨⽔计划成本为0.80元。⽔电均为⼀般消耗⽤。其有关的受益单位和受益数量如下表:

请分别采⽤直接分配法、交互分配法、代数分配法和计划成本分配法对辅助⽣产费⽤进⾏分配,编制辅助⽣产费⽤分配表并编制的相应的会计分录。

⼀次交互分配法

会计分录:交互分配,

借:辅助⽣产成本-供电车间 1700

-供⽔车间 2400

贷:辅助⽣产成本-供电车间 2400

-供⽔车间 1700 对外分配,

借:制造费⽤ 21640

管理费⽤ 4260

贷:辅助⽣产成本-供电车间 16700 -供⽔车间 9200 代数分配法

设每度电的单位成本为 x, 每吨⽔的单位成本为 y, 则

17400+2500y=29000x 8500+4000x=12500y 解出 x=0.6773 , y=0.8967

会计分录:

借:辅助⽣产成本-供电车间 2241.75-供⽔车间 2709.2

制造费⽤ 21616.3 管理费⽤ 4283.2

贷:辅助⽣产成本-供⽔车间 11208.75

-供电车间 19641.7 调整尾差: 借:管理费⽤ 0.5

贷:辅助⽣产成本-供⽔车间 0.45

-供电车间 0.05计划成本分配法

按计划成本分配,

借:辅助⽣产成本-供电车间 2000

-供⽔车间 2800 制造费⽤ 21200

管理费⽤ 4300

贷:辅助⽣产成本-供⽔车间 10000

-供电车间 20300 结转辅助⽣产成本超⽀或节约额,,

借:管理费⽤ 400

贷:辅助⽣产成本-供⽔车间900

-供电车间 13009、某企业基本⽣产车间⽣产甲、⼄、丙三种产品。本⽉已归集在“制造费⽤-基本⽣产”帐户借⽅的制造费⽤合计为21670元。甲产品⽣产⼯时为3260⼩时,⼄产品⽣产⼯时为2750

制造费⽤分配率=21670÷(3260+2750+2658)=2.5甲产品应负担的制造费⽤=3260×2.5=8150(元)

⼄产品应负担的制造费⽤=2750×2.5=6785(元)

丙产品应负担的制造费⽤=2658×2.5=6645(元)10、某企业基本⽣产车间全年计划制造费⽤为163200元。全年该产品的计划产量:

甲产品24000件,⼄产品18000件。单位产品⼯时定额:甲产品4⼩时,⼄产品6⼩时。⽉份实际产量:甲产品1800件,⼄产品1500件;1⽉份实际发⽣的制造费⽤为13000元11⽉份,⽉初“制造费⽤”帐户贷⽅余额150元;该⽉实际产量为:甲产品1200件,⼄产品1000件;该⽉实际制造费⽤为9100元。12⽉份实际产量:甲产品900件,⼄产品800件,该⽉实际制造费⽤为6200元。

要求:(1)计算制造费⽤年度计划分配率。

(2)计算并结转1⽉份应分配转出的制造费⽤。

(3)计算并结转11⽉份应分配转出的制造费⽤。

答案:(1)制造费⽤年度计划分配率

甲产品年度计划产量的定额⼯时=24000×4=96000(⼩时)

⼄产品年度计划产量的定额⼯时=18000×6=108000(⼩时)

制造费⽤年度计划分配率=163200÷(96000+108000)=0.8

(2)1⽉份应分配转出的制造费⽤

该⽉甲产品应分配的制造费⽤=1800×4×0.8=5760(元)

该⽉⼄产品应分配的制造费⽤=1500×6×0.8=7200(元)

结转1⽉份制造费⽤会计分录:

借:基本⽣产成本-甲产品 5760

基本⽣产成本-⼄产品 7200

贷:制造费⽤ 12960

(3)11⽉份应分配转出的制造费⽤

该⽉甲产品应分配的制造费⽤=1200×4×0.8=3840(元)

该⽉⼄产品应分配的制造费⽤=1000×6×0.8=4800(元)

结转11⽉份制造费⽤会计分录:

借:基本⽣产成本-甲产品 3840

基本⽣产成本-⼄产品 4800

贷:制造费⽤ 8640“制造费⽤”帐户11⽉末余额=-150+9100-8640=310(元)

11、资料:某企业某⽉份在⽣产过程中发现废品,资料如下:

(1)该⼚基本⽣产车间本⽉⽣产甲产品2000件,其中合格产品1850件,不可修复废品100件,可修复废品50件。

(2)⽣产甲产品2000件,共发⽣⼯时48000⼩时,其中不可修复废品为2400⼩时。(3)本⽉⽣产甲产品发⽣直接材料费⽤40000元,直接⼈⼯96000元,制造费⽤28800元。

(4)本⽉对可修复废品进⾏修理⽽发⽣材料费560元,⼯资费640元,职⼯福利费89.6元,制造费⽤1210.40元。

(5)⽣产甲产品所需的原材料,系开始投产时⼀次投⼊。

(6)不可修复废品100件的残值,估计为270元,作为废料⼊库。要求:(1)编制不可修复废品成本计算表;(2)编制废品损失归集与结转的会计分录;

(3)登记废品损失明细帐;(4)登记甲产品成本明细帐。

答案:

(1)编制不可修复废品成本计算表,结转其成本:

借:废品损失-甲产品8240

贷:基本⽣产成本-甲产品8240

(2)可修复废品发⽣修复费,

借:废品损失-甲产品2500

贷:原材料560

应付⼯资640

应付福利费89.6

制造费⽤1210.4

(3)不可修复废品残料⼊库,

借:原材料270

贷:废品损失-甲产品270

(4)结转废品净损失,

借:基本⽣产成本-甲产品10470

贷:废品损失-甲产品1047012、资料:某企业⽣产的甲产品分三道⼯序制成,各⼯序的原材料消耗定额为:第⼀道⼯序100公⽄,第⼆道⼯序60公⽄,第三道⼯序40公⽄。⽉末在产品数量:第⼀道⼯序150件,第⼆道⼯序200件,第三道⼯序250件。

要求:(1)若原材料于每道⼯序开始时⼀次投⼊,计算各⼯序在产品的投料率和约当产量;(2)若原材料于每道⼯序开始后随⽣产进度陆续投⼊,计算各⼯序在产品的投料率和约当产量。

答案:(1)原材料于每个⼯序⼀开始时投⼊。⽉末在产品直接材料约当产量计算表

(

⽉末在产品直接材料约当产量计算表