应收账款审计

- 格式:pptx

- 大小:557.26 KB

- 文档页数:20

应收账款审计案例

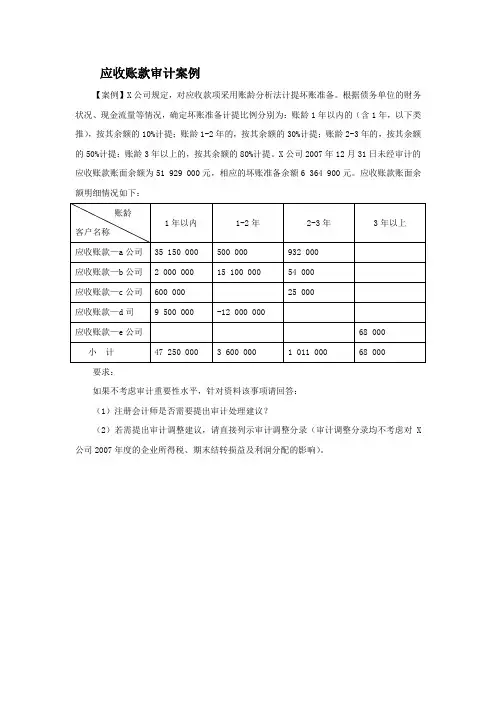

【案例】X公司规定,对应收款项采用账龄分析法计提坏账准备。根据债务单位的财务状况、现金流量等情况,确定坏账准备计提比例分别为:账龄1年以内的(含1年,以下类推),按其余额的10%计提;账龄1-2年的,按其余额的30%计提;账龄2-3年的,按其余额的50%计提:账龄3年以上的,按其余额的80%计提。X公司2007年12月31日未经审计的应收账款账面余额为51 929 000元,相应的坏账准备余额6 364 900元。应收账款账面余额明细情况如下:

账龄

客户名称 1年以内 1-2年 2-3年 3年以上

应收账款—a公司 35 150 000 500 000 932 000

应收账款—b公司 2 000 000 15 100 000 54 000

应收账款—c公司 600 000 25 000

应收账款—d司 9 500 000 -12 000 000

应收账款—e公司 68 000

小 计 47 250 000 3 600 000 1 011 000 68 000

要求:

如果不考虑审计重要性水平,针对资料该事项请回答:

(1)注册会计师是否需要提出审计处理建议?

(2)若需提出审计调整建议,请直接列示审计调整分录(审计调整分录均不考虑对X公司2007年度的企业所得税、期末结转损益及利润分配的影响)。

【案例分析】

(1)注册会计师应提请X公司作报表重分类调整分录。

(2)调整分录:

借:应收账款——d公司 12 000 000元

贷:预收账款——d公司 12 000 000元

X公司应按账龄分析法补提应收账款坏账准备,补提数=[47 250

000×10%+(3 600 000+12 000 000)×30%+1 011 000×50%+68 000×80%]-6 364 900=(4 725 000+4 680 000+505 500+54 400)-6 364

经济论坛

浅析对应收账款的审计

于紫瑶

(重庆师范大学涉外商贸学院,重庆404100)

摘要:随着市场经济的发展,企业之间的交易大都以商业信用为基础,应收账款在各企业流动资产管理中的地位越来越重

要。而对审计工作来说,应收账款的审计是杜绝应收账款舞弊的重要环节之一,所以应收账款的审计工作尤其重要。

关键词:应收账款;审计;监督核查

1应收账款的相关理论

1.1应收账款的定义应收账款是指企业在销售材料、产品、提供劳务等业务的

同时向购货方、接收劳务的单位、个人应收取的款项。赊销是

应收账款形成的直接原因。

1.2应收账款的特点分析一是应收账款属于商业信用的一种;二是应收账款是企业

与外单位之间,因为产品销售及劳务提供而形成的;三是企业

形成应收账款,通常说明产品的销售及劳务的提供过程已结

束;四是按照实际发生的金额对应收账款进行记账;五是应收

账款的债权属于流动资产性质。

1.3企业应收账款舞弊形式(1)应收账款记录的金额舞弊。应收账款常见舞弊手法:

一是对应收账款进行捏造,以实现虚增收入、利润的目的。二

是利用应收账款对销售实现进行提前确认。许多企业到年底

为了完成利润目标,对尚未发生商品销售或尚未提供的劳务提

前开具销售发票,对收入实现进行提前确认。三是发生销货退

回,不调整应收账款,从而虚增应收账款,虚增企业利润。四是

对应收账款进行虚列,将通过现金销售的货物虚列到应收账款

账户中,现金被挪用一段时间之后,再用归还的现金冲应收账

款或者虚转费用冲销,将销货款直接贪污。五是未对应收账款

开单据或正式发票,未做凭证,未记账或故意漏记账,将受到的

现金直接贪污,如果是银行转账,就会以提现方式将存款转出,

而不记入银行存款收入。

(2)应收账款坏账处理舞弊。①不按规定会计方法计提坏账准备。在新的会计制度中

规定:用“资产减值损失”来核算坏账准备,一是资产负债表日,

企业利用金融工具确认及计量准则对应收款项有无减值进行

确定,本期应计提的账面余额小于坏账准备,要照其差额计提;

应收账款审计核查程序要点

(一) 核查程序

1、了解销售收款循环的内部控制制度,并进行穿行测试, 测试销售收款内部控制的有效性;

2、访谈销售部门相关人员,了解公司的销售政策、信用政策、 款项收回情况,检查销售合同主要条款及执行情况;

3、获取报告期各期末应收账款期后回款情况明细表,对销售回款进行测试,检查报告期后客户回款的银行回单。对于期后未回款项,向负责人员核实原因,查询公开信息了解客户是否存 在经营异常的情况;

4、获取应收账款账龄统计及逾期情况明细表,并抽取样 本检查回款银行回单等原始单据;

5、检查承兑汇票台账,关注票据的接收、背书、质押、兑付是否存在异常;

6、获取应收账款明细表,核查期末应收账款主要客户的 余额构成,结合收入确认时点检查账龄划分是否准确,检查不同客户类别预期信用损失率计算过程,根据公司会计政策对信用风险损失进行测算;

7、查阅同行业可比上市公司坏账准备计提比例,结合历史坏账发生情况进行对比分析,检查是否存在少提坏账准备的情况;

8、通过检查银行询证函及中国人民银行征信中心出具的《企业基本信用信息报告》,检查应收账款、 票据是否己被质押或出售;

9、通过中国裁判文书网、全国法院被执行人信息查询系统、国 家企业信用信息公示系统、天眼查、主要客户官网,公众公司客户公

告等公开渠道查询主要客户资信情况;

10、选取报告期各期末余额前十大客户、各期新增客户中的前五名、并随机抽取其他客户,进行实地走访、视频访谈等并进行函证确认。

11、对存在差异或未回函确认的客户执行替代核查程序,包括检 查销售合同、订单、出库单、运输单、签收单、验收单、结算单、开票通知单、销售发票、回款单、期后收款单据等。

(二) 核查结论

1、被审计单位不存在通过放宽信用期实现收入增长的情况,报告期

各期末的逾期应收账款回收情况良好,大部分均已实现回收,应收账

款无法收回的风险较小;

第一章 销售与收款循环审计

一、单项选择题

1.下列文件中,不属于销售和收款循环审计中应该审查的文件是:

A.客户对账单

B.发运单

C.销售合同

D.生产统计表

2.在采用下列结算方式中,不得以产品发出作为收入实现的是:

A.预收货款结算方式

B.支票结算方式

C.商业汇票结算方式

D.分期收款结算方式

3.为了确保年度内所有发出的货物均已开具发票,审计人员应从中抽取样本并与相关发票核对的样本总体是:

A.当年的销售合同

B.当年的发运单

C.当年的销货单

D.当年的订购单

4.审查某企业应收账款,对往来单位Y公司所欠55万元账款进行询证。Y公司回函称已于9月份预付货款60万元,足以抵付欠款。审计人员进一步审查。如果确认预收款可以抵付,则应提请被审计单位调整账项为( )。

A.借记预收账款55万元,贷记应收账款55万元

B.借记预收账款60万元。贷记应收账款60万元

C.借记预收账款5万元,贷记应收账款5万元

D.借记应收账款55万元。贷记预收账款55万元

5.审计人员根据主营业务收入明细账中的记录抽取部分销售发票,追查销货合同、发货单等资料,其目的是:

A.证实主营业务收入的完整性

B.证实主营业务收入的真实性

C.证实主营业务收入的总体合理性

D.证实主营业务收入的披露充分性

6.下列选项中审查应收账款是否真实、准确,最重要和具有决定意义的方法是:

A.调节法

B.审阅法

C.函证

D.分析复核法

7.审计人员使用函证程序审查应收账款时,最难发现的错弊是: A.应收账款提前入账

B.应收账款金额记录错误

C.漏记应收账款

D.虚列应收账款

9.在审计应收账款时,控制询证过程的应当是:

A.会计主管

B.应收账款记账员

C.审计人员

D.信用调查人员

10.对两次发出肯定式询证函后仍未得到回复的某笔应收账款,审计人员应当: