质量成本分析

- 格式:ppt

- 大小:489.50 KB

- 文档页数:32

质量成本分析

目录

一、内容描述................................................3

1.1 质量成本定义.........................................3

1.2 质量成本的重要性.....................................4

1.3 质量成本分析的目的与意义.............................5

二、质量成本构成要素........................................6

2.1 内部故障成本.........................................7

2.1.1 材料费用.........................................8

2.1.2 生产费用.........................................9

2.1.3 设计与开发费用..................................10

2.2 外部故障成本........................................12

2.2.1 保修费用........................................13

2.2.2 售后服务费用....................................14

2.2.3 退货及折让费用..................................15 2.3 风险成本............................................16

2.3.1 潜在缺陷成本....................................17

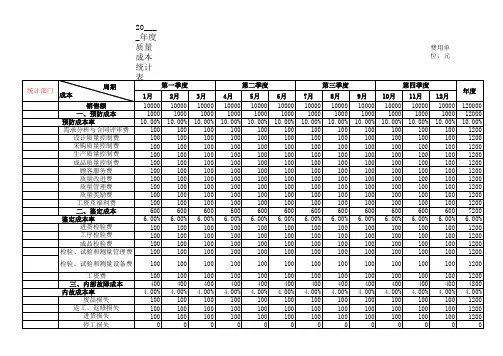

20____年度质量成本统计表费用单位:元

1月2月3月4月5月6月7月8月9月10月11月12月

100001000010000100001000010000100001000010000100001000010000120000

10001000100010001000100010001000100010001000100012000

10.00%10.00%10.00%10.00%10.00%10.00%10.00%10.00%10.00%10.00%10.00%10.00%10.00%

1001001001001001001001001001001001001200

1001001001001001001001001001001001001200

1001001001001001001001001001001001001200

1001001001001001001001001001001001001200

1001001001001001001001001001001001001200

1001001001001001001001001001001001001200

1001001001001001001001001001001001001200

1001001001001001001001001001001001001200

1001001001001001001001001001001001001200

1001001001001001001001001001001001001200

6006006006006006006006006006006006007200

6.00%6.00%6.00%6.00%6.00%6.00%6.00%6.00%6.00%6.00%6.00%6.00%6.00%

1001001001001001001001001001001001001200

1001001001001001001001001001001001001200

Value Engineering No.4,2006 价值工程2OO6年第4期

质量成本收益分析

Cost-Income Analysis on Quality

肖康元Xiao Kangyuan (上海海事大学经济管理学院,上海200135) (School of Economic Management,Shanghai Maritime University.Shanghai 200135。Chma) 摘要:质量活动与财务业绩之间似乎不相关现象越来越明显。关于质量成本的讨论也慢慢淡出人们的视践。在管理套计行 业中ILOQ(Return on Quality)g--思想在蔓圆却越来迪受到关注。寻找质量活动与财务业绩之间正在失去的相关性成为目前 一个重要的课题。本文在明确ILOQ特征的基础上。从ROQ的角度。探讨质量活动与财务业绩的关系。 Abstract:Quality activity聃if is not concerned in the financial achievement.The discussion about quality-cost is also put 0ut of p ̄ople's aight..in management accounting。ROQ (Return on Quality)is riveted people's attentions in uSA,concern the relevance of quality activity and financial achievement is becoming the one of the important topic.This article introduces the characteristics of the ROQ and views the relationships of the quality activity and the finaneial achievement at the ROQ angh. 关键词:质量成本:质量活动:财务业绩;质量回报 Key words:quallty-cost;quality activity;financial achievement;return on quality(ROQ) 中圈分类号:F253・3 文献标识码:A 文章编号:1006-431l(2006)04--0068--03

GB6017.1-20起重机械安全规程-第1部分

1h 质量成本分析

图例

质量成本分析就是将质量成本核算后的各种质量成本资料,按照质量管理工作要求进行分析比较,使之成为改进质量提高经济效益的有力工具。主要包括质量成本总额分析、质量成本构成分析、内部故障成本和外部故障成本分析和其他质量成本分析。

质量成本可看作由两部分构成,一是为达到产品既定的质量标准而支出的费用;二是由于质量低劣而造成的经济损失。前者称为质量控制成本,包括鉴定成本和预防成本;后者称为质量损失成本,包括内外部损失成本。

据估计,一般企业的质量成本约占销售收入的15%—20%,而一个运行良好的质量管理计划,其正确的质量成本只占销售收入的2.5%以下。

如朱兰博士认为:预防成本10%、故障成本50%、鉴定成本40%为最佳结构;哈灵顿认为预防成本10%、鉴定成本25%、内部故障成本57%、外部故障成本8%为最佳结构;桑德霍尔姆认为:预防成本7.9%、鉴定成本23.8%、内部损失成本43.5%、外部损失成本24.8%,是具有典型意义的质量成本结构。 图7-2 最佳质量成本模式图

朱兰博士还另辟蹊径,把质量成本曲线分为“质量改进区域”、“中间区域”、“至善论区域”三部分,并指出不同区域的工作重点,便于企业管理当局有的放矢地采取措施。以此为基础,建立起了包括预防成本、鉴定成本、内部故障成本、外部故障成本在内的质量成本项目体系。

质量成本支出可以分为三方面:预防性支出、评估性支出和补救性支出

预防性支出:预防性支出是企业的计划性支出,专门用来确保在产品交付和服务的各个环节不出现失误。交付环节是指产品的设计、开发、生产与运输。预防性支出项目包括教育与培训、持续的质量改善工作、质量管理人员投入、流程控制、市场调查、实地检测以及预防性维护。

评估性支出:评估性支出是指在交付和服务环节上对产品或服务进行检查、监测或评估的支出。这类支出项目包括进货检查、内部产品审核、产品检查、库存清点、质量管理人员薪金、供货商评估与审核报告。