财务作业

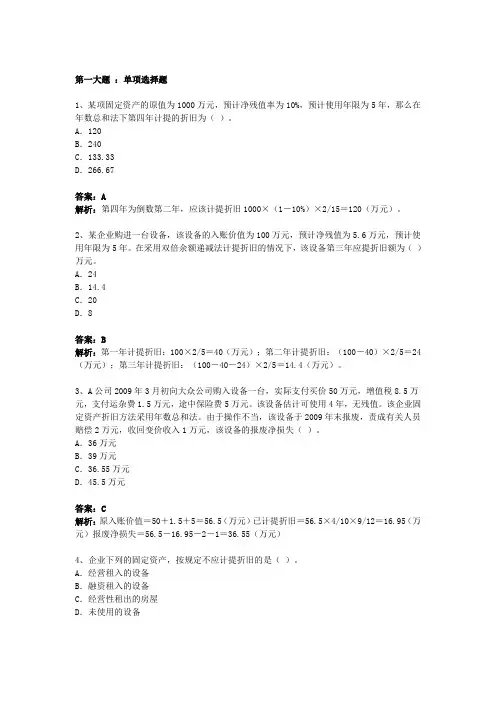

- 格式:pdf

- 大小:1.27 MB

- 文档页数:14

特别声明《财务分析与决策》是一门面向CEO、CFO和高层管理者,旨于培养其如何从战略的角度“读懂”——解读和理解企业财务报表,并应用财务信息分析和判断企业的财务状况,进行投资决策,财务政策和财务战略的分析、调整和制定的一门课程。

鉴于大多数同学没有财务专业基础,学习和掌握《CEO财务分析与决策》这门课程有一定难度,当然作业就更有难度了。

经过多方努力,获取了这门课程的课后习题的内容要点及案例解析提示。

希望通过这套资料,让大家进一步理解和掌握《财务分析与决策》课程的精髓,以达到学以致用的目的。

特别提示:此资料并非课后习题的标准答案,仅仅起到提示作用。

如果照抄、照搬,作业将按零分处理,影响学位证书颁发,商学院及任何个人均不承担任何责任。

请各位慎之又慎!《财务分析与决策》课程作业一(三)微型案例分析AB公司美国是一家专门从事服装设计、制造和加工的企业,2009-2010年度的资产负债表、损益表和现金流量表(万美元)如下。

请你解读AB公司的资产负债表、损益表和现金流量表,并简述其财务特征。

案例分析要点:1、对比2009年,2010年净利润大幅度增长,销售收入增长41%,但净利润增长59%。

由于股本扩张,EPS增长52%,低于净利润增长。

2、对比2009年,负债增长加快。

2010年流动负债增长34%,长期负债增长24%,同期总资产增长25.6%,权益增长21%。

3、对比2009年,2010年的负债比例有所提高,权益比例从49.8%下降到48.5%,总体上看,负债比例还是基本稳定。

4、销售增长快于资产增长,净利润增长快于销售增长,可见,该公司的财务状况和发展趋势良好,效益提高。

5、对比2009年,2010年公司的总现金余额减少,但经营净现金大幅度提高,说明该公司取得销售、利润、现金的基本上同步增长。

6、经营净现金仍然小于(净利润+利息+折旧+摊销),因此在经营中有部分现金因库存、应收账款和预付款的增加而被占用,建议注意加强存、应收账款和预付款的管理。

7、总体上来说,对比2009年,该公司2010年的财务状况良好,业绩增长快。

《财务分析与决策》课程作业二很遗憾,没找到《财务分析与决策》课程作业三(三)微型案例分析A公司和B公司为两大连锁零售商,市场占有率分别为40%和35%。

下表是他们2003-2004年的主要资产、销售和利润数据(单位:百万元):(1)计算2003年和2004年公司A和公司B的净资产收益率(ROE);(2)计算2003年和2004年公司A和公司B的总资产收益率(ROA);(3)计算2003年和2004年公司A和公司B的税后投入资本收益率(ROIC);(4)计算2003年和2004年公司A和公司B的息税前利润率(EBIT/销售收入);(5)计算2003年和2004年公司A和公司B的销售净利润率(税后利润/销售收入);(6)比较分析和综合评价2003年和2004年公司A和公司B的盈利能力;(7)应用ROE的因素分解分析方法,分析影响2003年和2004年A公司和B公司ROE的主要因素;(8)评价A公司和B公司的负债政策和营运资本政策各自有何特点,你有何建议?(9)预计自2000年以来零售市场的增长率将保持在15%左右,如果A和B公司力图保证15%的年增长率,你认为2003年和2004年A和B公司的分红比例分别为多少比较合适?案例分析要点:1、各项财务指标见下面2张表:2、通过ROE的分解分析,发现影响ROE的主要因素是:资产周转次数、营运资本管理和OPM战略、负债比例、所得税率。

其中:A公司的资产周转、负债比例和营运资本管理比较好,ROE比较高;B公司所得税率比较低5%,但上述三个因素比较差,因此ROE比较低。

3、负债政策:A和B负债政策(比例)比较稳定,但A公司的负债比例50%,B公司负债比例40%,比较低。

因此,A公司通过负债一定程度提高其ROE。

4、营运资本政策:A和B二家公司的营运资本管理都比较好,表现在EBT/EBIT最少在92%以上,利息占EBIT的比重在8%以上。

此外,A公司的营运资本管理效率更加显著,其2004年的EBT/EBIT比重超过100%,表明OPM战略取得成效。

5、根据:增长率g=ROE留存收益比例,因此,留存收益比例=预计增长率g/ROE,测算结果表明,为了保证年增长率15%,A公司的分红比例:2003年42%,2004年52%比较合适;B司的分红比例:2003年21%,2004年23%比较合适。

《财务分析与决策》课程作业四(三)微型案例分析A&B集团是乳业中的新兴企业,面对相对成熟且竞争激烈的市场,近年来集团通过适当降价和加强广告宣传,销售增长较快,但呆坏账较多。

该集团下属两个子公司,A公司在A地区,而B公司在B地区,同时生产各种乳制品。

集团的权益资本成本为20%,银行贷款平均利率为10%。

子公司的投资和银行贷款由集团统一控制,价格政策由集团统一制定和管理,但销售信用政策由各子公司制定并实施。

2003年,集团分别聘请李胜和王宏担任A公司和B公司的总经理,2004-2005年度这两家子公司的财务报表如下:集团根据上述财务报表进行年度考核。

在高层管理会议上,集团的人事部经理认为:A公司的销售收入和净利润大幅度增长,建议按照集团制定的《激励和奖励办法》给A公司的总经理李胜重奖,即以当年净利润增长数额的10%作为奖金,奖金=(1,050-525)×10%=52.5万元。

同样,依照《办法》,由于B公司利润增长幅度较小,也应给B公司的总经理王宏一定的奖励,奖金=(700-525)×5%=8.75万元。

根据以上案例资料,分析如下问题,并通过数据分析支持你的观点。

1、你认为A&B集团的奖励计划是否合理?为什么?2、你认为应如何制定或调整奖励办法?是否应该给予A公司或B公司奖励?为什么?3、你认为,A公司和B公司,哪家子公司的财务状况更正常或更健康?为什么?4、从这个案例分析中,你有哪些体会?案例分析要点:1、《激励和奖励办法》办法不合理。

主要原因是:(1)该《办法》只考虑到销售增长和利润增长,特别是销售增长,但没有考虑到现金管理,缺乏“现金为王”的思想。

(2)该《办法》只考虑净利润的多少,没有采用EVA的思想,考虑“价值创造”。

2、奖励办法的要考虑两个最重要的因素:(1)营运资本管理和现金管理状况,即存货、应收款和预付款的占用情况;(2)是否价值创造,即在保障债权人和股东利益的基础上,是否为股东增加财富。

根据上述二个原则,建议:给与B公司奖励,而不要给A公司奖励。

理由如下:(1)投入资本的报酬率A=1700(1-30%)/[(3000+7000)/2]=23.8%投入资本的报酬率B=1300(1-30%)/[(3000+4000)/2]=26%(2)A公司EVA=1700(1-30%)-13.5%(5000)=1190-675=515B公司EVA=1300(1-30%)-13.5%(3500)=910-472.5=437.5(3) A公司现金增加=500-1000=-500B公司现金增加=2000-1000=1000可见:B公司比A公司的价值创造程度更高,而且现金管理更好。

换言之,B公司在库存、应收款和预付款管理比A公司好,营运资本管理效率高,减少资金占用,特别是他人占用本公司的资金,减少了投入资本。

显然,B公司比A公司虽然都是价值创造型企业,但B公司不仅创造价值,而且注意现金回收,防止呆坏帐,现金生成能力强,因此经营和财务状况更加健康和正常。

综上所述,企业要注意实行销售-资产-利润-价值-现金的协调发展,才能实现可持续增长。

A公司虽然销售、资产、利润、价值四方面都增长了,但是缺乏现金增长,因此可能形成呆坏帐,难于实现真正的可持续增长。

《财务分析与决策》课程作业五(三)微型案例分析Z公司是一个电器元件制造商,近年来各种电脑和电器生产商对其产品需求不断增长。

Z公司的投资部门提出6个投资项目,其有关数据如下表所示。

根据上述资料,如何应用IOS从6个项目中选择一些高效益的投资项目,并保持Z公司资本结构稳定,且使得Z公司筹集的资本等于所需要投入的资本呢?案例分析要点:第一,将投资项目按照其IRR高低(纵坐标)和资金需求量大小(横坐标),依序排序,结果如图4-10所示。

由图4-10可见:由于A和B为互不兼容项目,因此出现两组可供选择的投资方案:实线表示第一组B、C、D、E、F五个项目,其中,B项目的IRR最高,达到28%,需要投资1,000万元,等等;虚线表示第二组C、A、D、E、F五个项目,其中,C项目的IRR 最高,达到30 %,需要投资4,000万元,等等。

将WACC1=12%画在图4-10上面,其结果表明:在Z公司的WACC=12%时,IRR超过12%的投资项目属于“可行项目”,低于12%的项目属于“不可行项目”。

结果,可行的投资项目有第一组的B、C、D三个项目,需要投资7,000万元;或第二组的A、C、D三个项目,所需投资也是8,000万元。

值得注意的是:E项目的IRR=WACC1,考虑到需要新增权益资本将导致Z公司加权平均资本成本上升,因此可列入不可行项目之类。

第五,计算新增股本的资本成本和新增股本后权益资本的成本。

由于Z 公司需要800 万元的资金投资于“可行的项目”,其中需要权益资本4,800-4,200 万元。

在这4,800 或4,200 万元中,3,000 万元来自留存收益,此外还需要新增权益资本1,800-1,200 万元,即增发新股1,800-1,200 万元。

可见,当Z公司应选择第一组的B、C、D三个项目进行投资,其平均IRR达到最高,即24.86%。

这个选择满足三个目标:一是所选择的三个项目其IRR均大于公司的WACC;二是所需投资7,000万元,其中:3,000万元来自留存收益,1,200万元来自增发新股,700万元来自新增优先股,新增债务2,100万元,与Z公司现行的资本结构完全一致;三是所需要的投资为7,000万元,而所筹集的资金也是7,000万元,投资等于筹资。

《财务分析与决策》课程作业六(三)微型案例分析BBQ公司是一家小家电制造商,主要生产和销售电动剃须刀、电饭堡、电风吹、果汁机等。

1995-1999年销售收入、利润和现金增长快速,财务状况良好。

2000-2002年出现产品滞销,公司投入巨资加强营销渠道建设和广告宣传,取得一定成效,一定程度扭转了销售下滑趋势,但由于市场竞争激烈,公司不得不大幅度降低价格以维持市场份额。

此外,由于销售周期拉长,占用公司一些资金。

2002年之后,一场更大规模、竞争更加激烈的价格战再度爆发。

2003-2005年BBQ公司的主要财务数据如表1和表2。