UBS-2014全球投资展望

- 格式:pdf

- 大小:6.30 MB

- 文档页数:56

为何进行经济预测?

了解不同国家和地区在未来5到7年的经济增长和通货 膨胀如何发展,对于决定一个人的长期战略资产配置 ( SAA)至关重要。这可能是个艰巨的任务,因为对未 来1到2年的经济预测历来表现平平。但另一方面,由 于影响长期增长和通胀率的因素(即不受短期商业周 期波动影响的主导因素)非常稳定,因此我们能够对其 进行相对准确的评估。

自

首席投资总监年度展望 2014

9

首先,跨资产多元化投资仍十分重要,总体上投资者仍然应该在其投资组合中持有债 券和股票。但是,随着量化宽松政策开始退出,国债收益率将上升,这无疑会影响债券的回 报率。最好的解决方案可能是信用债,此类资产不仅具有类似于国债的分散投资的优势, 而且回报率也较高。所以,我们认为信用债在投资者的战略配置中应该发挥比过去几年更 重要的作用。 其次,债券收益率下跌时代的结束当然伴随着风险。我们在5、6两月见证了对央行 撤出刺激政策的担忧如何导致所有资产一度同步下跌的情况。投资者越来越需要考虑将 另类投资作为相关性较低的回报率来源。 最后,在过去 5年全球股票和高收益债券分别达到 15%以上和 20%左右的年化回报 率之后,投资者需要下调回报预期。经济和盈利增长显然没有保持同步的情况下,我们预 计在未来5–7年,股票年回报率大致在7–8%之间。要获得额外回报,不仅需要增加对另类 投资的配置,而且要对短期市场变化做出快速反应。即将踏入2014年之际,我们的最强说 服力战术策略是加码“风险”资产,包括股票和美国高收益债券。 尽管如此,未来一年确实暗藏风险,比如美国政府再度关门、中国信贷危机、欧元区危机 重现、日本可能出现经济增长停滞而通胀显形的情况,从而对相关政府债券构成压力。这 些风险事件受影响于一项共通亦是最大的风险 – 政策失误。我们仍然依赖于决策者在正 确的时间做出正确的选择。 不过,总体来说大环境对追逐风险的投资者有利。我们预计,2014年美国经济增长将达到 3%,几乎是发达国家中最快的增长速度。与此同时,欧元区经济应该最终迎来温和增长。 我们还预计全球经济明年有望增长3.4%,这将是自2010年来的最快增速。 祝您来年万事如意!

首席投资总监年度展望 2014

13

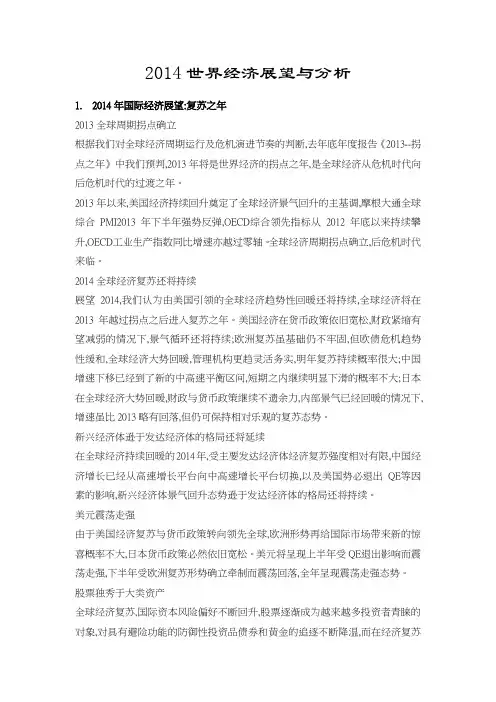

图1: 2014年预期实际GDP增长率(经通胀调整)单位: %

Real GDP growth forecast 2014

ࡴᣓ 2.6 % 㕢 3.0 % 㽓હ 3.4 % ⨲ 2.0 %

㣅 2.3 % ⊶݄ 2.8 % ܗऎ 1.1 % ೳ㘇݊ 3.8 %

首席投资总监 年度展望

财富管理投资总监办公室

2014

实现你的财务目标之旅。

目录

首席投资总监年度展望2014 本报告由UBS AG 和UBS Financial Services Inc.(UBS FS)编制。 出版人 UBS AG,投资总监办公室 P.O. Box,CH–8098 Zurich 主编 Mark Andersen 产品经理 Reda Mouhid Alexandre Bonelli Sita L. Chavali* 项目管理 Corinne Fedier 编辑 Thomas Gundy、Andrew DeBoo 中文版校对与编辑 高变华 (Michelle Gao) 设计 Linda Sutter 排版 Srinivas Addugula* 截稿日期 2013年12月2日 版本 本报告以英语、德语、意大利语、法 语、西班牙语、葡萄牙语、中文(简体 与繁体)以及俄语出版。 联系方式 ubs-research@ UBS主页: 订阅与索取 瑞银客户可通过您的客户顾问订阅纸 板报告。 通过瑞银电子银行平台上的研究部门 户网站可获取本报告的电子版。 *Cognizant Group雇员。Cognizant公 司员工为瑞银提供研究支持服务。

观察

08 编辑献辞

2014: 重新定位

12 经济展望

去杠杆化和趋同现象塑造的 世界

16 2014年全球经济增长提速

20 货币政策展望

宽松货币政策的艰难前路

定位

决定

24 投资原则

三思而后行 26 凭借亘古不变的投资原则取 得成功

34 资产配置 为2014年及以后的投资组合布

局

35 高信用等级债券

价值有限

28 战略资产配置

随机应变的资产配置

37 公司债券与新兴市场 债券

信用债值得信赖

42 股票

继续买进股票

47 货币

大幅反弹

50 大宗商品

回报乏善可陈

52 对冲基金

有望带来诱人的经风险调整 回报率

请参阅报告末页重要的免责声明。 过往表现不可作为未来业绩的预 示。文中的市场价格指相关证券 在主要 交易所的收盘价。 上述提示适用于本报告中的所有业 绩表现图表。

首席投资总监年度展望 2014

14

经济展望

去杠杆化和趋同 影响资本增长率的两个突出因素是去杠杆化 (deleveraging)和趋同(convergence)。 由于金融危机,很多发达国家的私人部门乃至 有时还包括公共部门都开始去杠杆,即减少债务和修 复资产负债表。企业不愿意借钱进行投资;而且,即 使他们想借钱,也面临金融中介机构(即银行)不愿意 放贷的情况,因为这些银行本身也需要修复资产负债 表。这种“资产负债表衰退”持续时间可能比正常 商业周期更长,近些年已令众多发达国家承受不小的 压力。 日本、瑞士和几个北欧国家在1990年代各自的 房地产泡沫破裂之后陷入长期的增长停滞。美国、 英国和多个欧元区外围国家也正在(或已经)遭遇类 似的情况。美国和英国在金融业去杠杆化和清理资 产负债表方面似乎走得更远。美国的信贷活动已升 温一年多,但截至 2013年底,欧元区的信贷活动与一 年前相比仍在下降,预计未来仍将保持低迷状态。这 表明美欧的去杠杆进程分化,这也是我们认为美国在 未来几年将保持其更强势地位的一个重要原因。 新兴市场正显现趋同现象,这意味着,其他条件 相同的情况下,由于预计可能会带来更高资本回报, 资本稀缺地区的投资活动将更加活跃。这导致新兴 国家相比发达国家的资本增长率提升更多,进而推动 经济更强劲增长(参见图 2)。但是,趋同作用对所有 新兴市场国家的影响并不均衡。受趋同趋势的影响 大小取决于一个国家的体制(法制和明确的产权界 定)以及教育系统(完善程度)。 生产力:将所有因素结合在一起 生产力水平最终决定着劳动力和资本这两个投入要 素转化为产出的效率。技术进步是决定生产力提升 速度的一个重要因素。长期来看,发达国家的技术进 步速度会趋于一致,但在一个商业周期内可能会出现 分化。生产力在新兴市场趋同方面也发挥一定的作 用:随着中国和印度达到全面工业化国家的发展水 平,两国的技术进步速度将略微回落,逐渐向先进的 工业化国家看齐。 通胀将保持在可控范围内 自2008年9月雷曼兄弟公司破产以来,G7国家央行的 资产负债表扩张了三倍。美联储当前的货币基数是 金融危机前的四倍,欧洲央行也达到两倍。日本央行 在2013年初宣布,到2015年货币基数将会翻番。虽然 有些人认为央行资产负债表如此扩张是在金融危机 期间打破经济螺旋式下行的必要之举,但也使许多人 担心最终会导致商品和服务价格迅速攀升的后果。 米尔顿·弗里德曼(Milton Friedman)有句名言 “通货膨胀在任何时候任何地方都是一种货币现 象”。既然如此,虽然中央银行造出大量货币,但奇

发达市场去杠杆化及新兴市场的趋同势头将继续塑 造着世界格局,未来5至7年,全球经济增长不会重演 近几十年来所见的速度。

Andreas Hoefert, 首席经济学家 、欧洲区首席投资总监

决定

定位

在

大型发达国家当中,美国经济表现最好, 增长前景也最为乐观(参见图 1)。我们预 计未来 5 至 7 年,美国经济每年增长 2% 到 3% ,而欧元区为 1% 到 2% 。中国应继续 领跑新兴市场,并且经济增速将超过大多 数发达国家,然而其增速已从1980年代初经济改革以 来的10%回落至7%到8%的水平。在追赶发达国家的 过程中,新兴市场的增长率自然会下降。但由于其经 济规模扩大,对世界其他国家会产生比以往更大的影 响。 就通胀而言,我们预计,尽管主要国家的央行 仍在奉行极宽松的货币政策,但物价只会温和上 涨。 GDP增速放缓意味着发达国家弥补现有的产出 缺口(一国实际 GDP(或产出)与其潜在 GDP之间的差 距),以及将失业率降至金融危机前的水平都需要数 年时间。因此,企业将难以提高商品和服务的价格, 工人想提高工资也几乎没有讨价还价的余地。我们 预计,发达市场的通胀率将在1.5%至2.5%之间,随着 新兴国家的物价逐步向G7国家靠拢,其通胀率将比发 达国家高出2到3个百分点。

53 私人市场

与传统投资组合互补

6

Lorem ipsum

/ Flik47

首席投资总监年度展望 2014

7

2014: 重新定位

首席投资总监年度展望 2014

8

编辑献辞

2008年以来,推动市场的主要长期趋势一 直是去杠杆化以及核心政府债券收益率下 降。随着2013年接近尾声,2014年即将到 来,这些趋势正在发生重要改变。美联储 主席伯南克于5月份在美国国会所作的讲话表明,美 联储当时正考虑“重新调整”购买资产的步伐,这 导致国债价格下跌,长达 30年的国债牛市就此画上 句号。国债收益率下行、实施无限期刺激措施的时 代看来正在结束。 这一调整导致许多新兴市场遭受大举抛售,尤 其是那些财政和经常账户双重赤字的新兴市场经济 体。再加上中国难以在维持经济增长的同时抑制信 Alexander S. Friedman 贷扩张,凸显出许多大型新兴经济体进行结构性改 瑞银财富管理全球首席 革的必要性。而实施此类改革将意味着增长速度可 投资总监 能放缓至低于投资者在过去10年所习惯的水平。 发达市场则在始于 2008 年的去杠杆化漫长道 路上继续前行。在美国,私营部门的去杠杆化即将完成,住房价格显著上涨。公共部 门债务水平依然高企,但只要美元仍是世界储备货币,美国改革财政状况的外部压力 就会很小。在欧元区,银行去杠杆化仍有很长的路要走,但政府紧缩财政力度正在放 松,且不再像以往一样成为拖累经济增长和政治信心的主要不利因素。在日本,政府 采取了极为激进的举措,将大力度货币和财政刺激措施与结构性改革结合在一起,旨 在终结近20年的经济疲软。 因此,在这个可能被视为“游戏规则改变之年”即将结束,我们展望未来之时, 投资者对正在进行中的一些结构性转变进行反思,并重新定位自己的战略性投资组合 配置,不失为明智之举。我的团队正是本着这两个目的,在近期检视了我们的长期投 资策略,即战略资产配置(SAA)。 我们必须谨记,虽然我们生活在2008年以来不同寻常的世界中,但投资管理的基本原 则并没有改变。 首先,核心观点是投资者不应该冒不必要的风险。也就是说,投资者应该在资产 类别之间和内部进行多元化投资。个股在投资组合中过于集中会导致比充分多元化 的组合高得多的非系统性风险,而预期回报率却不会更高。 其次,由于熟悉度的关系,投资者可能会轻易低估临近本国投资的风险。本国偏 向可能会导致过度风险,却得不到与之相称的回报。投资者应通过在全球范围内的多 元化投资来避免这种倾向。 第三,投资者进行多元化投资时,通常还应该对冲汇率风险。一般来说,汇率波 动对投资业绩只会带来轻微影响。对冲操作可以使投资者降低风险,并且无需牺牲回 报率。 除了这些核心信条外,投资者现在还需要考虑对投资组合的构建进行调整,以应 对我在上文提到的结构性转变。

֘㔫ᮃ 2.5 %