新财务会计与预算会计关联科目对照表

- 格式:doc

- 大小:24.89 KB

- 文档页数:3

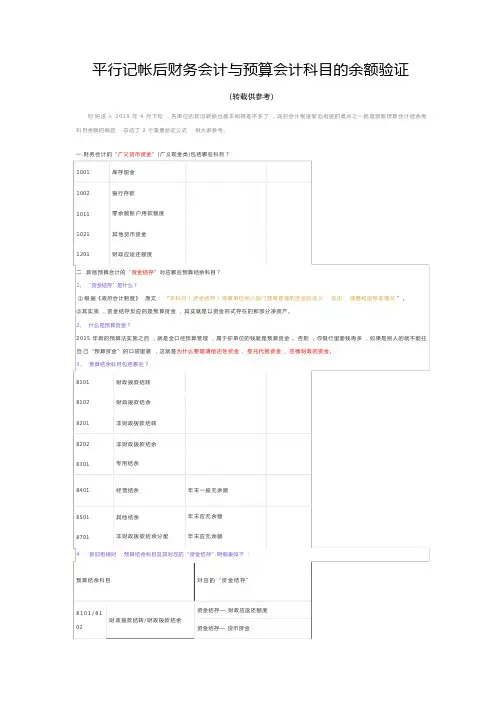

平行记帐后财务会计与预算会计科目的余额验证(转载供参考)时间进入2019年4 月下旬,各单位的新旧转换也基本做得差不多了,政府会计制度新旧衔接的难点之一就是新账预算会计结余类科目余额的确定,总结了2 个重要验证公式,供大家参考。

一.财务会计的“广义货币资金”(广义现金类)包括哪些科目?1001 1002 1011 1021 1201库存现金银行存款零余额账户用款额度其他货币资金财政应返还额度二 .新账预算会计的“资金结存”对应哪些预算结余科目?1、“资金结存”是什么?①根据《政府会计制度》原文:“本科目 ( 资金结存 ) 核算单位纳入部门预算管理的资金的流入、流出、调整和滚存等情况”。

②其实质,资金结存反应的是预算资金,其实就是以资金形式存在的那部分净资产。

2、什么是预算资金?2015 年新的预算法实施之后,就是全口径预算管理,属于你单位的钱就是预算资金。

否则,你银行里面钱再多,如果是别人的就不能往自己“预算资金”的口袋里装,这就是为什么要理清偿还性资金、受托代管资金、应缴财政的资金。

3、预算结余科目包括哪些?8101 8102 8201 8202 8301财政拨款结转财政拨款结余非财政拨款结转非财政拨款结余专用结余8401经营结余年末一般无余额8501 8701其他结余非财政拨款结余分配年末应无余额年末应无余额4、新旧衔接时,预算结余科目及其对应的“资金结存”明细表如下:预算结余科目对应的“资金结存”8 1 0 1 / 8 1 02资金结存—财政应返还额度财政拨款结转/财政拨款结余资金结存—货币资金资金结存— 货币资金资金结存— 货币资金资金结存— 货币资金经营结余年末一般无余额,如有资金结存— 货币资金 ( 贷方 )借方余额为亏损。

8501 其他结余(年末应无余额) ————————8701 非财政拨款结余分配(无余额) ————————注 :①行政单位只有“财政拨款结转/结余” 、 “非财政拨款结转/结余”及其对应的"资金结存"。

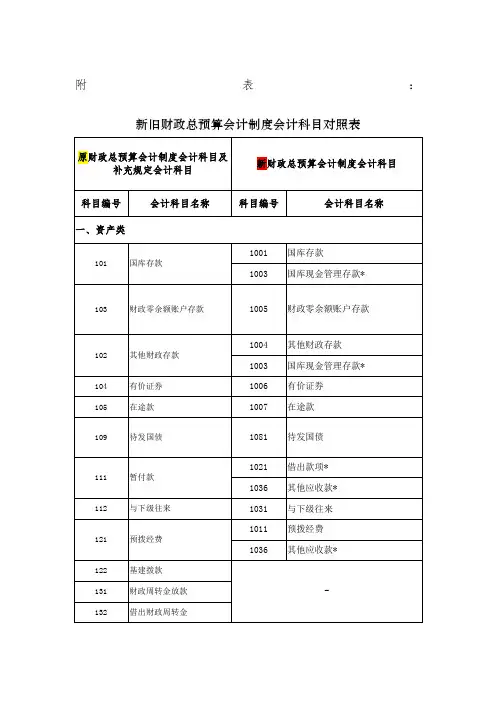

附錄、會計科目與預算項目對照表會計科目與預算項目對照表

註:預算項目僅列示支出項目(含資本門與經常門)

註:預算項目僅列示支出項目(含資本門與經常門)

註:預算項目僅列示支出項目(含資本門與經常門)

註:預算項目僅列示支出項目(含資本門與經常門)

註:預算項目僅列示支出項目(含資本門與經常門)

註:預算項目僅列示支出項目(含資本門與經常門)

註:預算項目僅列示支出項目(含資本門與經常門)

註:預算項目僅列示支出項目(含資本門與經常門)

註:預算項目僅列示支出項目(含資本門與經常門)。

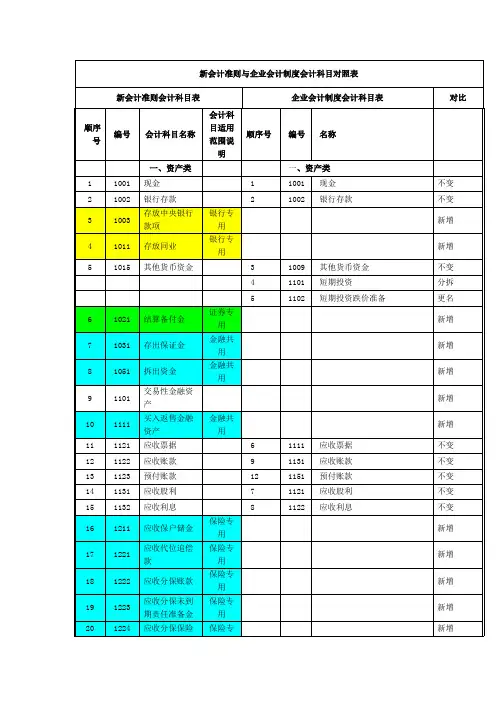

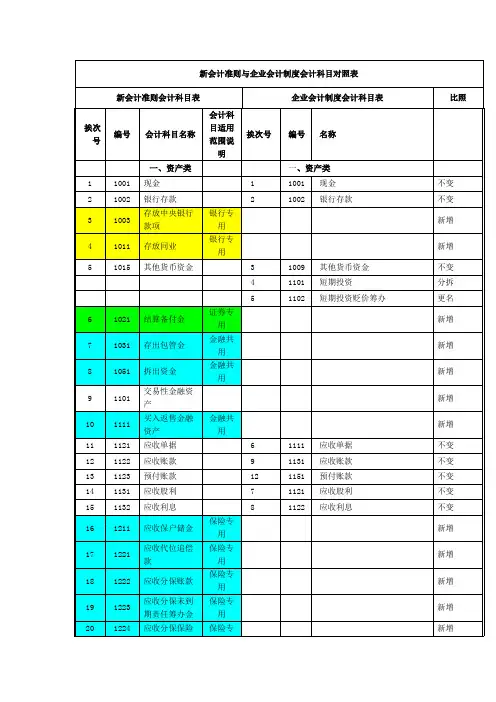

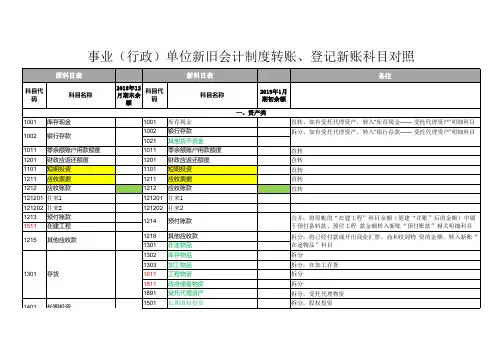

事业(行政)单位新旧会计制度转账、登记新账科目对照表原制度科目名称新制度科目名称 备注序号编号编号一、资产类1001库存现金1 1 001 库存现金 002 银行存款直转,如有受托代理资产,转入“库存现金——受托代理资产”明细科目 1 1 1 002 银行存款 021 其他货币资金2 3 4 5 6 7 8拆分,如有爱托代理资产,转入“银行存款—— 受托代理资产”明细科目1011 零余额账户用款额度1201 财政应返还额度 1101 短期投资 1011 零余额账户用款额度 1201 财政应返还额度 1101 短期投资 直转 直转 直转 直转 直转1211 应收票据 1212 应收账款 1211 应收票据 1212 应收账款 1 1 213 预付账款 511 在建工程合并,将原账的“在建工程”科目余额(基建“ 并账”后的金额)中属于预付备料款、预付工程 款金额转入新账“预付账款”相关明细科目。

9 1214预付账款1 1 0 11218 其他应收款拆分,将已经付款或开出商业汇票、尚未收到物 资的金额,转入新账“在途物品”科目 1 215 其他应收款1 301 在途物品 1 1 1 1 123 1302 库存物品 1303 加工物品 1611 工程物资1811 政府储备物资 1891受托代理资产拆分拆分,在加工存货 拆分 4 1301 5 6存货 拆分拆分,受托代理物资1 1 12 2 2 2 2 2 78 9 0 1501长期股权投资1502 长期债券投资1601 固定资产1801 公共基础设施1811 政府储备物资1821 文物文化资产1831 保障性住房拆分,股权投资 1 401 长期投资 拆分,债券投资 拆分 拆分 1 1501 固定资产 拆分 2 3 4 5拆分 拆分 1602 固定资产累计折旧1802 公共基础设施累计折旧已计提了固定资产折旧的将科目余额直接转入 1 502 累计折旧 拆分( 摊销)2 2 61832 保障性住房累计折旧 拆分1 1 611 工程物资613 在建工程 拆分,工程物资 7 1511 在建工程 2 2 3 8 1601 无形资产 9 1602 累计摊销 1701 无形资产1702 无形资产累计摊销1902 待处理财产损溢 1801 公共基础设施 1811 政府储备物资 1891 受托代理资产 二、负债类已计提了无形资产摊销的将科目余额直接转入 0 1701 待处置资产损溢1 1 1 802 公共基础设施 801 政府储备物资 901 受托代理资产 行政单位 行政单位 行政单位3 3 1 2001 22001 短期借款 2101 应交增值税 短期借款 拆分,将原账“应缴税费-应缴增值税”科目余额 转入 2 101 应缴税费 3 32102其他应交税费拆分22102 应缴国库款103 应缴财政专户款 3 4 2103 应缴财政款 合并(行政单位原为应缴财政款)3 3 3 5 2201 应付职工薪酬 6 2301 应付票据 7 2302 应付账款2201 应付职工薪酬 2301 应付票据 2302 应付账款 行政单位应付账款拆分:将原“应付账款”中的 应付质量保证金转入新账“其他应付款” 3 3 4 4 48 2303 预收账款 2305 预收账款 2307 其他应付款 2901 受托代理负债 2501 长期借款 2502长期应付款 受托代理负债 9 0 拆分2 305 其他应付款 拆分,受托代理负债1 2401 长期借款2 2402 长期应付款受托代理负债 行政单位 行政单位应付政府补贴款应付政府补贴款 三、净资产类3 3 3 3 3 3001 事业基金合并。

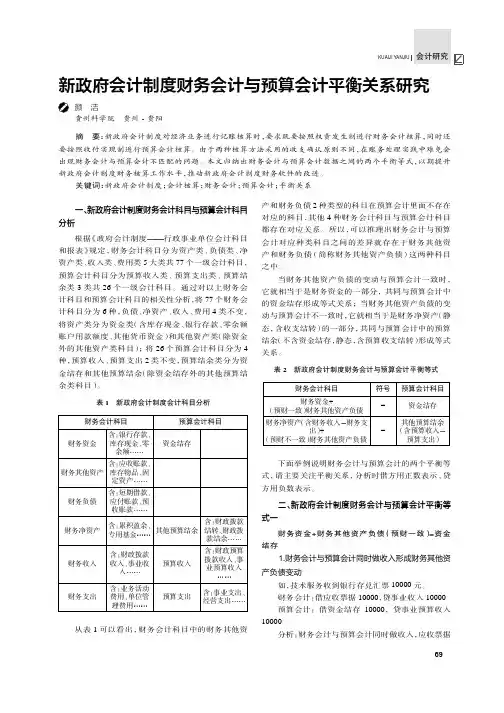

会计研究KUAIJIYANJIU69新政府会计制度财务会计与预算会计平衡关系研究颜洁贵州科学院贵州贵阳摘要:新政府会计制度对经济业务进行记账核算时,要求既要按照权责发生制进行财务会计核算,同时还要按照收付实现制进行预算会计核算。

由于两种核算方法采用的收支确认原则不同,在账务处理实践中难免会出现财务会计与预算会计不匹配的问题。

本文归纳出财务会计与预算会计数据之间的两个平衡等式,以期提升新政府会计制度财务核算工作水平,推动新政府会计制度财务软件的改进。

关键词:新政府会计制度;会计核算;财务会计;预算会计;平衡关系一、新政府会计制度财务会计科目与预算会计科目分析根据《政府会计制度行政事业单位会计科目和报表》规定,财务会计科目分为资产类、负债类、净资产类、收入类、费用类5大类共77个一级会计科目,预算会计科目分为预算收入类、预算支出类、预算结余类3类共26个一级会计科目。

通过对以上财务会计科目和预算会计科目的相关性分析,将77个财务会计科目分为6种,负债、净资产、收入、费用4类不变,将资产类分为资金类(含库存现金、银行存款、零余额账户用款额度、其他货币资金)和其他资产类(除资金外的其他资产类科目);将26个预算会计科目分为4种,预算收入、预算支出2类不变,预算结余类分为资金结存和其他预算结余(除资金结存外的其他预算结余类科目)。

表1新政府会计制度会计科目分析从表1可以看出,财务会计科目中的财务其他资产和财务负债2种类型的科目在预算会计里面不存在对应的科目,其他4种财务会计科目与预算会计科目都存在对应关系。

所以,可以推理出财务会计与预算会计对应种类科目之间的差异就存在于财务其他资产和财务负债(简称财务其他资产负债)这两种科目之中。

当财务其他资产负债的变动与预算会计一致时,它就相当于是财务资金的一部分,共同与预算会计中的资金结存形成等式关系;当财务其他资产负债的变动与预算会计不一致时,它就相当于是财务净资产(静态,含收支结转)的一部分,共同与预算会计中的预算结余(不含资金结存,静态,含预算收支结转)形成等式关系。

新旧会计科目衔接对照表汇编(doc 16页)1002 银行存款1002 银行存款1009 其他货币资金1009 其他货币资金1011 内部存款1011 内部存款1101 短期投资1101 金融性交易资产旧科目取消,新增科目1102 短期投资跌价准备1102 持有至到期投资旧科目取消,新增科目* 可供出售金融资产旧科目取消,新增科目1111 应收票据1111 应收票据1121 应收股利1121 应收股利1122 应收利息1122 应收利息1131 应收账款1131 应收账款1133 其他应收款1133 其他应收款1134 备用金1134 备用金1141 坏账准备1141 坏账准备1151 预付账款1151 预付账款1161 应收补贴款1161 (其他应收款)旧科目取消,调整至其他科目1171 期货保证金1171 期货保证金1172 应收席位费1172 应收席位费1201 物资采购1201 材料采购一级科目名称变化1202 在途物资1202 在途物资1211 原材料1211 原材料1221 包装物1221周转材料一级科目名称变化1231 低值易耗品1231 一级科目名称变化1232 材料成本差异1232 材料成本差异1241 自制半成品1241 自制半成品1243 库存商品1243 库存商品1244 产品成本差异1244 产品成本差异1245 商品进销差价1245 商品进销差价1251 委托加工物资1251 委托加工物资1261 委托代销商品1261 委托代销商品1271 受托代销商品1271 受托代销商品1281 存货跌价准备1281 存货跌价准备1291 分期收款发出商品1291 (发出商品)旧科目取消,调整至其他科目1292 发出商品1292 发出商品1293 待转库存商品差价1293 (其他应付款)旧科目取消,调整至其他科目1301 待摊费用1301 待摊费用1401 长期股权投资1401 长期股权投资长期股权投资-投资成本长期股权投资-投资成本长期股权投资-损益调整长期股权投资-投资成本二级科目调整1402 长期债权投资1402 *科目取消1421 长期投资减值准备1421 *科目取消长期投资减值准备-长期股权投资减值准备长期股权投资减值准备二级科目调整至新科目1431 委托贷款1431 持有至到期投资旧科目取消,新增科目1501 固定资产1501 固定资产新增科目* 油气资产1502 累计折旧1502 累计折旧* 累计折耗新增科目1505 固定资产减值准备1505 固定资产减值准备* 油气资产减值准备新增科目1601 工程物资1601 工程物资1603 在建工程1603 在建工程1605 在建工程减值准备1605 (在建工程-减值准备)旧科目取消,调整至其他科目1701 固定资产清理1701 固定资产清理1801 无形资产1801 无形资产原值体现* 累计摊销新增科目* 商誉新增科目1805 无形资产减值准备1805 无形资产减值准备1815 未确认融资费用1815 未确认融资费用1901 长期待摊费用1901 长期待摊费用1911 待处理财产损溢1911 待处理财产损溢* 递延所得税资产新增科目2101 短期借款2101 短期借款2111 应付票据2111 应付票据2112 应付短期债券2112 ** 应付利息新增科目2121 应付账款2121 应付账款2131 预收账款2131 预收账款2141 代销商品款2141 代销商品款2151 应付工资2151 应付职工薪酬-应付工资一级科目名称变化2153 应付福利费2153 应付职工薪酬-应付福利费旧科目取消调整至新科目2161 应付股利2161 应付股利2171 应交税金2171 应交税费一级科目名称变化2176 其他应交款2176 *旧科目取消调整至新科目其他应交款-教育费附加应交税费-教育费附加二级科目调整至新科目其他应交款-矿产资源补偿费应交税费-矿产资源补偿费二级科目调整至新科目其他应交款-河道维护费应交税费-河道维护费二级科目调整至新科目其他应交款-石油特别收益金应交税费-石油特别收益金二级科目调整至新科目其他应交款-职工住房补贴应付职工薪酬-职工住房补贴二级科目调整至新科目其他应交款-应交住房公积金应付职工薪酬-应交住房公积金二级科目调整至新科目其他应交款-应交各类社会保险应付职工薪酬-应交各类社会保险二级科目调整至新科目其他应交款-为职工代(其他应付款-为职工代二级科目调整至扣应交职工住房公积金扣应交职工住房公积金)其他科目其他应交款-为职工代扣应交各类社会保险(其他应付款-为职工代扣应交各类社会保险)二级科目调整至其他科目其他应交款-住房维修资金(其他应付款-住房维修资金)二级科目调整至其他科目2181 其他应付款2181 其他应付款其他应付款-工会经费应付职工薪酬-工会经费二级科目名称变化其他应付款-教育经费应付职工薪酬-教育经费二级科目名称变化2191 预提费用2191 预提费用2201 待转资产价值2201 (递延收益)旧科目取消,调整至其他科目2211 预计负债2211 预计负债2215 递延收益2215 递延收益2301 长期借款2301 长期借款2311 应付债券2311 应付债券2321 长期应付款2321 长期应付款2331 专项应付款2331 专项应付款专项应付款-集团公司拨付科技三项费其他应付款-专项应付款-集团公司拨付科技三项费二级科目调整至其他科目专项应付款-收到返还安保基金其他应付款-专项应付款-收到返还安保基金二级科目调整至其他科目2341 递延税款2341 *科目取消* 递延所得税负债新增科目3101 实收资本(或股本)3101 实收资本(或股本)3103 已归还投资3103 已归还投资3111 资本公积3111 资本公积资本公积-资本(或股资本公积-资本(或股本)本)溢价溢价资本公积-其他明细资本公积-其他资本公积3121 盈余公积3121 盈余公积3131 本年利润3131 本年利润3141 利润分配3141 利润分配3199 内部拨交资金3199 内部拨交资金4101 生产成本4101 生产成本4102 工程施工4102 工程施工4103 油气生产成本4103 油气生产成本4105 制造费用4105 制造费用4106 工程结算4106 工程结算4107 劳务成本4107 劳务成本* 待摊进货费用新增科目* 研发支出新增科目* 勘探费用新增科目4136 井下作业成本4136 井下作业成本4138 测井试井作业成本4138 测井试井作业成本4142 钻井作业成本4142 钻井作业成本4143 录井作业成本4143 录井作业成本4161 固井作业成本4161 固井作业成本4163 检维修作业成本4163 检维修作业成本4164 运输作业成本4164 运输作业成本4165 后勤服务成本4165 基地服务成本一级科目名称变化4166 通讯作业成本4166 通讯作业成本5101 主营业务收入5101 主营业务收入5102 其他业务收入5102 其他业务收入5110 模拟产品劳务结算5110 模拟产品劳务结算5201 投资收益5201 投资收益核算内容变化5202 期货损益5202 期货损益5203 补贴收入5203 (营业外收入)旧科目取消,调整至其他科目5301 营业外收入5301 营业外收入* 租赁收入新增科目5401 主营业务成本5401 主营业务成本5402 主营业务税金及附加5402 营业税金及附加旧科目取消,调整至其他科目5405 其他业务支出5405 其他业务成本其他业务税金及附加营业税金及附加一级科目名称变化5501 营业费用5501 销售费用一级科目名称变化5502 管理费用5502 管理费用5503 财务费用5503 财务费用5601 营业外支出5601 营业外支出* 公允价值变动损益新增科目* 资产减值损失新增科目5701 所得税5701 所得税费用一级科目名称变化5801 以前年度损益调整5801 以前年度损益调整。

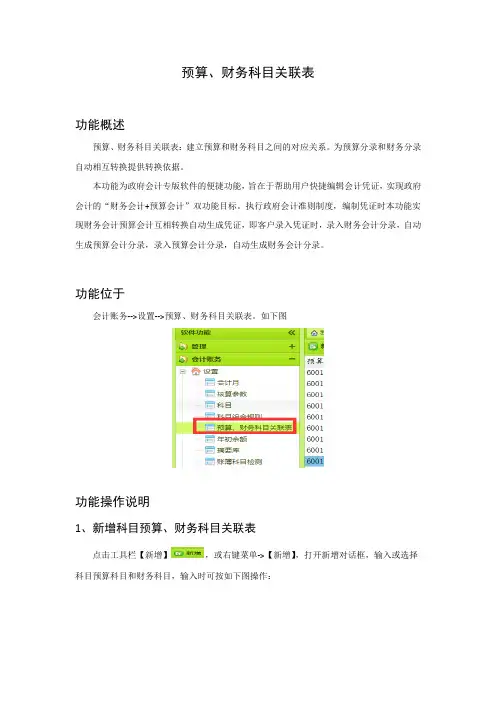

预算、财务科目关联表功能概述预算、财务科目关联表:建立预算和财务科目之间的对应关系。

为预算分录和财务分录自动相互转换提供转换依据。

本功能为政府会计专版软件的便捷功能,旨在于帮助用户快捷编辑会计凭证,实现政府会计的“财务会计+预算会计”双功能目标。

执行政府会计准则制度,编制凭证时本功能实现财务会计预算会计互相转换自动生成凭证,即客户录入凭证时,录入财务会计分录,自动生成预算会计分录,录入预算会计分录,自动生成财务会计分录。

功能位于会计账务-->设置-->预算、财务科目关联表。

如下图功能操作说明1、新增科目预算、财务科目关联表点击工具栏【新增】,或右键菜单->【新增】,打开新增对话框,输入或选择科目预算科目和财务科目,输入时可按如下图操作:选择预算和财务科目完成后:点击【确定】保存数据,完成后关联表自动刷新。

2、修改科目预算、财务科目关联表选中要修改的一条记录,点击工具栏【修改】,或右键菜单->【修改】,或左键双击,或按【Enter】键,打开修改对话框,如下图:修改后科目内容后,点击【确定】保存数据。

完成后,关联表自动刷新。

3、删除科目预算、财务科目关联表选中要删除的关联表记录,点击工具栏【删除】,或右键菜单->【删除】,或按【Delete】键,打开删除提示对话框,如下图:点击【确定】,完成删除操作。

完成后,关联表自动刷新。

4、从账簿中提取从账簿中提取功能说明:是从已做好凭证的账薄记录中,提取出预算分录和财务分录之间的对应关联表。

点击工具栏【从账簿中提取】,或右键菜单->【从账簿中提取】,如下图点击【确定】提取关联表,提取完成后,关联表自动刷新。

从账簿提取关联表可以重复进行,不会影响已存在的关联表记录。

5、科目栏互换科目栏互换,就是预算科目和财务科目栏显示顺序互换。

具体操作:点击工具栏【科目栏互换】或右键菜单->【科目栏互换】,如图错误!文档中没有指定样式的文字。

金蝶财务软件安装维护服务-会计实操文库

行政事业单位新旧会计制度转账、登记新账会计科目和报表对照表《政府会计制度——行政事业单位会计科目和报表》与《行政单位会计制度》

有关衔接问题的处理规定

我部于2017年10月24日印发了《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下简称新制度)。

目前执行《行政单位会计制度》(财库〔2013〕218号,以下简称原制度)的单位,自2019年1月1日起执行新制度,不再执行原制度。

为了确保新旧会计制度顺利过渡,现对单位执行新制度的有关衔接问题规定如下:

一、新旧制度衔接总要求

(一)自2019年1月1日起,单位应当严格按照新制度的规定进行会计核算、编制财务报表和预算会计报表。

(二)单位应当按照本规定做好新旧制度衔接的相关工作,主要包括以下几个方面:

1.根据原账编制2018年12月31日的科目余额表,并按照本规定要求,编制原账的部分科目余额明细表(见附表1、附表2)。

2.按照新制度设立2019年1月1日的新账。

3.按照本规定要求,登记新账的财务会计科目余额和预算结余科目余额,包括将原账科目余额转入新账财务会计科目、按照原账科目余额登记新账预算结余科目(行政单位新旧会计制度转账、登记新账科目对照表见附表3),将未入账事项登记新账科目,并对相关新账科目余额进行调整。

原账科目是指按照原制度规定设置的会计科目。

1。