第1篇

一、引言

在我国,一般纳税人是指依法登记,按照国家规定缴纳增值税、消费税等税费,并符合一定条件的纳税人。一般纳税人享有开具增值税专用发票的权利,这对于企业来说具有重要意义。为了保障一般纳税人的合法权益,我国税务机关建立了严格的票种核定制度。本文将详细介绍一般纳税人票种核定的流程。

二、一般纳税人票种核定的意义

1.保障一般纳税人合法权益:通过票种核定,可以确保一般纳税人能够开具符合规定的发票,从而维护其合法权益。

2.规范发票管理:票种核定有助于规范发票的使用和管理,减少发票违法行为。

3.提高税收征管效率:通过票种核定,税务机关可以更好地掌握一般纳税人的经营状况,提高税收征管效率。

4.促进企业发展:一般纳税人享有开具增值税专用发票的权利,有助于企业降低采购成本,提高竞争力。

三、一般纳税人票种核定流程

1.纳税人申请

(1)符合条件的纳税人向税务机关提出票种核定申请。

(2)纳税人需提供以下材料:

①《税务登记证》原件及复印件;

②法定代表人身份证原件及复印件;

③企业章程或合伙协议;

④其他相关证明材料。

2.税务机关审核

(1)税务机关对纳税人提供的材料进行审核,确保材料齐全、真实、有效。

(2)税务机关对纳税人的财务状况、纳税信用等进行评估。 3.核定票种

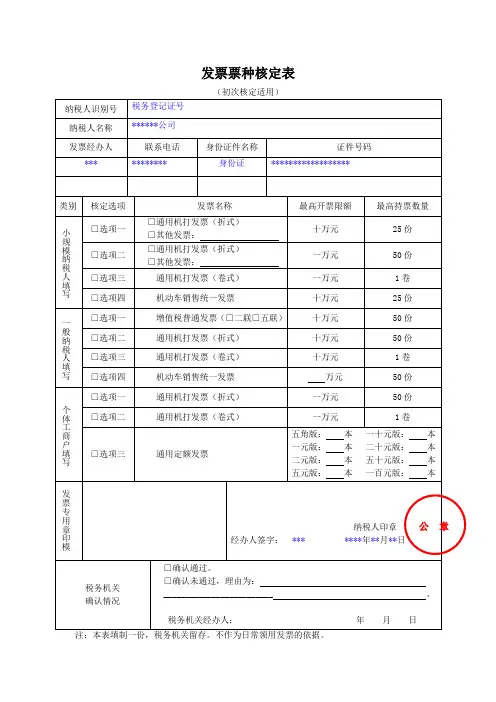

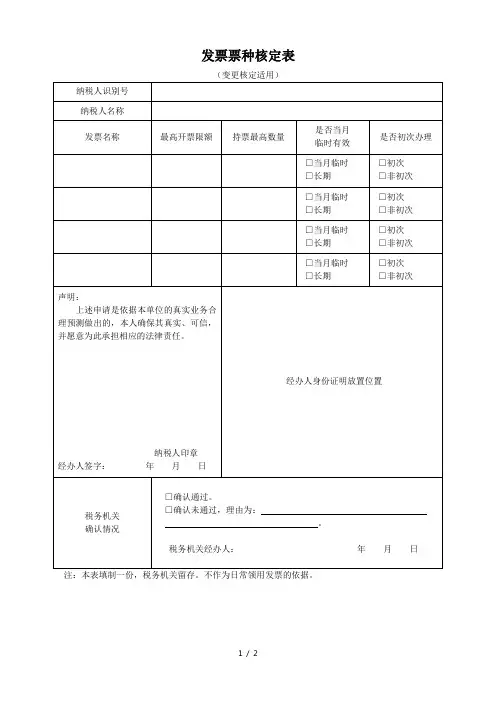

(1)税务机关根据审核结果,确定纳税人可以使用的发票种类。

(2)税务机关向纳税人发放《发票领购簿》。

4.发票领购

(1)纳税人凭《发票领购簿》到税务机关指定的地点领取发票。

(2)纳税人领取发票时,需缴纳相应的工本费。

5.发票使用

(1)纳税人按照规定开具发票,确保发票内容真实、准确。

(2)纳税人需妥善保管发票,防止发票丢失、损毁。

6.发票核销

(1)纳税人使用发票后,需将发票存根联交税务机关进行核销。

(2)税务机关对纳税人使用的发票进行审核,确保发票使用合规。

7.发票检查

税务机关对纳税人使用的发票进行定期或不定期的检查,确保发票使用合法、合规。