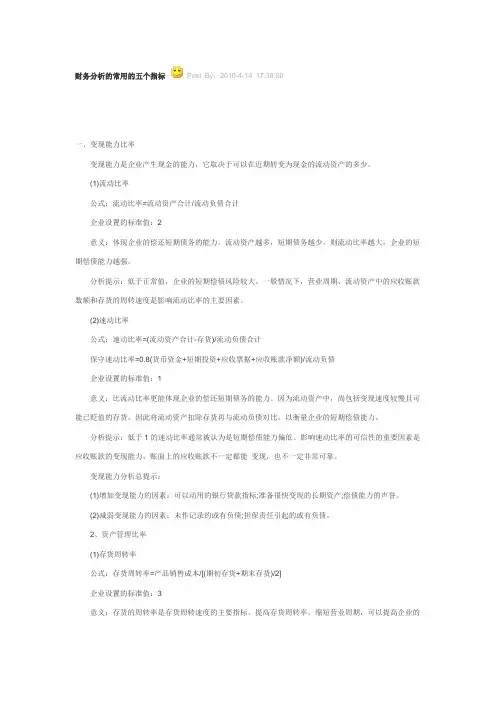

四大财务分析指标

- 格式:docx

- 大小:37.20 KB

- 文档页数:3

四大财务分析指标

四大财务分析指标是财务管理中常用的工具,用于评估和分析企业的财务状况和经营绩效。这些指标包括盈利能力指标、偿债能力指标、运营能力指标和成长能力指标。下面将详细介绍这四大财务分析指标的定义、计算方法和分析意义。

一、盈利能力指标

盈利能力指标用于评估企业的盈利水平和利润分配能力,常用的指标包括净利润率、毛利率和营业利润率。

1. 净利润率:净利润率是净利润与销售收入之比,反映了企业每一单位销售收入中的净利润水平。计算公式为净利润÷销售收入×100%。净利润率越高,说明企业的盈利能力越强。

2. 毛利率:毛利率是毛利润与销售收入之比,反映了企业每一单位销售收入中的毛利润水平。计算公式为毛利润÷销售收入×100%。毛利率越高,说明企业的产品或服务的盈利能力越强。

3. 营业利润率:营业利润率是营业利润与销售收入之比,反映了企业每一单位销售收入中的营业利润水平。计算公式为营业利润÷销售收入×100%。营业利润率越高,说明企业的经营能力越强。

二、偿债能力指标

偿债能力指标用于评估企业的偿债能力和债务风险,常用的指标包括流动比率、速动比率和利息保障倍数。

1. 流动比率:流动比率是流动资产与流动负债之比,反映了企业用流动资产偿还流动负债的能力。计算公式为流动资产÷流动负债。流动比率越高,说明企业的偿债能力越强。 2. 速动比率:速动比率是速动资产与流动负债之比,反映了企业用速动资产偿还流动负债的能力。计算公式为速动资产÷流动负债。速动比率越高,说明企业的偿债能力越强。

3. 利息保障倍数:利息保障倍数是税前利润与利息费用之比,反映了企业支付利息费用的能力。计算公式为税前利润÷利息费用。利息保障倍数越高,说明企业偿付利息的能力越强。

三、运营能力指标

运营能力指标用于评估企业的资产管理效率和经营效益,常用的指标包括总资产周转率、存货周转率和应收账款周转率。

1. 总资产周转率:总资产周转率是销售收入与总资产之比,反映了企业每一单位总资产创造的销售收入水平。计算公式为销售收入÷总资产。总资产周转率越高,说明企业的资产利用效率越高。

2. 存货周转率:存货周转率是销售成本与平均存货之比,反映了企业每年存货的销售次数。计算公式为销售成本÷平均存货。存货周转率越高,说明企业的存货管理效率越高。

3. 应收账款周转率:应收账款周转率是销售收入与平均应收账款之比,反映了企业每年应收账款的回收次数。计算公式为销售收入÷平均应收账款。应收账款周转率越高,说明企业的应收账款管理效率越高。

四、成长能力指标

成长能力指标用于评估企业的发展潜力和增长能力,常用的指标包括销售增长率、净利润增长率和资产增长率。

1. 销售增长率:销售增长率是当前年度销售收入与上一年度销售收入之差与上一年度销售收入之比,反映了企业销售收入的增长速度。计算公式为(当前年度销售收入-上一年度销售收入)÷上一年度销售收入×100%。销售增长率越高,说明企业的销售能力和市场竞争力越强。

2. 净利润增长率:净利润增长率是当前年度净利润与上一年度净利润之差与上一年度净利润之比,反映了企业净利润的增长速度。计算公式为(当前年度净利润-上一年度净利润)÷上一年度净利润×100%。净利润增长率越高,说明企业的盈利能力和经营效益越好。

3. 资产增长率:资产增长率是当前年度总资产与上一年度总资产之差与上一年度总资产之比,反映了企业资产规模的增长速度。计算公式为(当前年度总资产-上一年度总资产)÷上一年度总资产×100%。资产增长率越高,说明企业的资产配置能力和扩张能力越强。

综上所述,四大财务分析指标是评估企业财务状况和经营绩效的重要工具。通过分析盈利能力指标、偿债能力指标、运营能力指标和成长能力指标,可以全面了解企业的财务状况,为管理决策提供科学依据。