太龙照明2020年三季度经营成果报告

- 格式:rtf

- 大小:278.84 KB

- 文档页数:10

太龙照明2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为7,010.06万元,与2017年的6,127.85万元相比有较大增长,增长14.40%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为6,847.13万元,与2017年的6,057.55万元相比有较大增长,增长13.03%。

以下项目的变动使营业利润增加:营业收入增加14,914.2万元,营业税金及附加减少5.57万元,资产减值损失减少33.5万元,管理费用减少974.71万元,共计增加15,927.98万元;以下项目的变动使营业利润减少:营业成本增加11,516.08万元,销售费用增加1,717.32万元,财务费用增加23.61万元,共计减少13,257.01万元。

增加项与减少项相抵,使营业利润增长2,670.97万元。

3、投资收益2018年投资收益为578.58万元,与2017年的246.33万元相比成倍增长,增长1.35倍。

4、营业外利润2018年营业外利润为162.93万元,与2017年的70.3万元相比成倍增长,增长1.32倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为48,689.85万元,比2017年的33,775.66万元增长44.16%,营业成本为32,467.36万元,比2017年的20,951.28万元增加54.97%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年太龙照明成本费用总额为40,339.94万元,其中:营业成本为32,467.36万元,占成本总额的80.48%;销售费用为4,507.11万元,占成本总额的11.17%;管理费用为2,588万元,占成本总额的6.42%;财务费用为60.16万元,占成本总额的0.15%;营业税金及附加为350.11万元,占成本总额的0.87%。

太龙照明[300650]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况太龙照明2019年资产总额为834,275,016.81元,其中流动资产为540,279,398.92元,占总资产比例为64.76%;非流动资产为293,995,617.89元,占总资产比例为35.24%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,太龙照明2019年的流动资产主要包括货币资金、应收票据及应收账款以及应收账款,各项分别占比为38.95%,29.04%和28.00%。

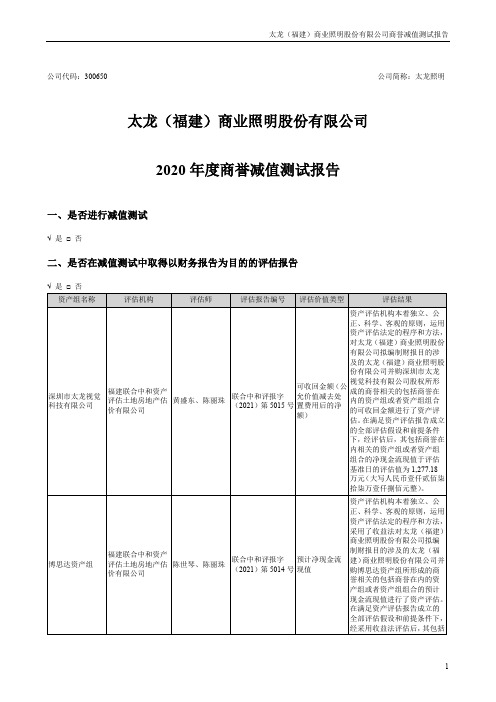

公司代码:300650 公司简称:太龙照明太龙(福建)商业照明股份有限公司2020年度商誉减值测试报告一、是否进行减值测试√是□否二、是否在减值测试中取得以财务报告为目的的评估报告√是□否三、是否存在减值迹象四、商誉分摊情况单位:元资产组或资产组组合的确定方法是否与以前年度存在差异□是√否五、商誉减值测试过程1、重要假设及其理由特殊假设1、国家现行的宏观经济、金融以及产业等政策不发生重大变化。

2、商誉相关资产组组合所在企业在未来经营期内的所处的社会经济环境以及所执行的税赋、税率等政策无重大变化。

3、商誉相关资产组组合所在企业在未来经营期内的管理层尽职,且按现有的整体战略和经营目标经营公司。

4、除非另有说明,假设企业完全遵守所有有关的法律和法规。

5、无其他不可预测和不可抗力因素造成的重大不利影响。

6、假设所选择的同行业可比上市公司相关数据均是可靠和可以信赖的。

7、假设商誉相关资产组组合所在企业未来将采取的会计政策和编写此份报告时所采用的会计政策在重要方面基本一致。

8、评估范围仅以委托人提供的评估申报表为准,并假定所确定的与并购形成的商誉相关的资产范围合理。

9、本次评估假设委托人及商誉相关资产组组合所在企业提供的基础资料和财务资料真实、准确、完整。

10、全芯科微电子科技(深圳)有限公司于2020年12月21日取得证书编号为GR202044204601的高新技术企业证书,享受税收优惠的期间为2020年12月21日起至2023年12月20日。

本次评估假设未来期间企业一直能够获得高新技术企业资格,采用15%的所得税税率进行预测。

11、根据《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)对满足要求的小型微利企业,自2019年1月1日至2021年12月31日,对年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

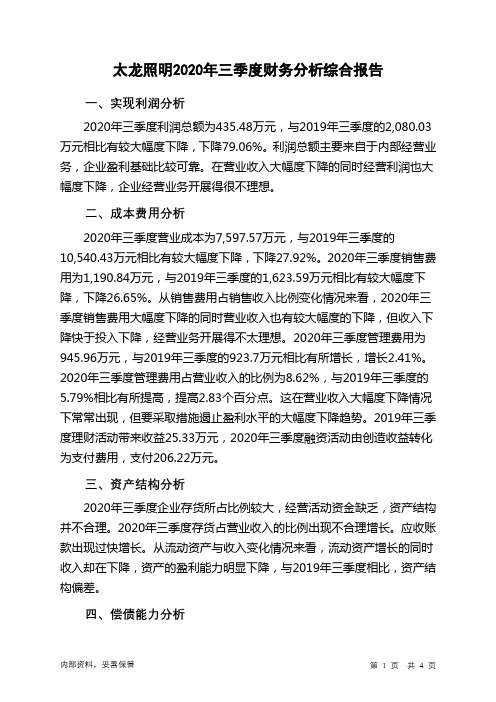

太龙照明2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为435.48万元,与2019年三季度的2,080.03万元相比有较大幅度下降,下降79.06%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年三季度营业成本为7,597.57万元,与2019年三季度的10,540.43万元相比有较大幅度下降,下降27.92%。

2020年三季度销售费用为1,190.84万元,与2019年三季度的1,623.59万元相比有较大幅度下降,下降26.65%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年三季度管理费用为945.96万元,与2019年三季度的923.7万元相比有所增长,增长2.41%。

2020年三季度管理费用占营业收入的比例为8.62%,与2019年三季度的5.79%相比有所提高,提高2.83个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2019年三季度理财活动带来收益25.33万元,2020年三季度融资活动由创造收益转化为支付费用,支付206.22万元。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

太龙药业2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为147.53万元,与2019年三季度的586.11万元相比有较大幅度下降,下降74.83%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为157.73万元,与2019年三季度的590.82万元相比有较大幅度下降,下降73.30%。

以下项目的变动使营业利润增加:投资收益增加49.81万元,公允价值变动收益增加480万元,财务费用减少159.29万元,管理费用减少71.64万元,营业税金及附加减少26.27万元,共计增加787.03万元;以下项目的变动使营业利润减少:资产减值损失减少45.95万元,销售费用增加543.8万元,营业成本增加2,286.27万元,共计减少2,876.02万元。

各项科目变化引起营业利润减少433.09万元。

3、投资收益

2020年三季度投资收益为负43.78万元,与2019年三季度负93.59万元相比亏损有较大幅度减少,下降53.22%。

4、营业外利润

2020年三季度营业外利润为负11.77万元,与2019年三季度负4.71万元相比亏损成倍增加,增加1.5倍。

5、经营业务的盈利能力。

太龙(福建)商业照明股份有限公司2019年度财务决算报告太龙(福建)商业照明股份有限公司(以下简称“公司”) 2019年度财务报表经容诚会计师事务所(特殊普通合伙)审计,并出具容诚审字[2020]230Z0330号标准无保留意见的审计报告。

现将公司2019年度财务决算的相关内容报告如下:一、2019年度公司主要财务指标单位:元报告期内,公司实现营业总收入560,373,495.91元,较上年增加15.09%,营业利润59,374,273.64元,较上年下降13.29%,利润总额62,009,625.55元,较上年下降11.54%,归属于上市公司股东的净利润51,721,198.36元,较上年下降9.82%。

主要原因为是报告期内公司努力落实各项发展目标,加快商业照明其他细分领域市场和显示领域产业链布局,加大市场开拓与营销投入力度,持续推进市场推广工作,公司主营业务销售保持平稳增长。

同时产业链上各板块业务前期布局投入成本增加,且由于募投项目新厂房、设备等投入使用带来的固定资产折旧相应增加,但是相应产能尚未得到充分释放,致使公司利润有所下降。

截至报告期末,公司总资产834,275,016.81元,较期初余额增加7.52%;归属于上市公司股东的所有者权益526,542,808.28元,较期初余额增加3.21%。

报告期每股净资产 4.9元,较期初增加3.26%。

二、财务状况、经营成果和现金流量情况分析(一)报告期资产构成及变动情况单位:元1、货币资金:货币资金期末较期初增长83.91%,主要系期末公司购买理财产品的资金收回所致。

2、预付款项:预付款项期末较期初下降45.61%,主要原因系上期昕诺飞(中国)投资有限公司有较大的返利已确认尚未结算所致。

3、其他流动资产:其他流动资产期末较期初下降96.91%,主要系执行新金融工具准则,理财产品调整至交易性金融资产科目所致。

4、在建工程:在建工程期末较期初增长103.93%,主要系本期商业照明产业基地项目投入金额较大所致。

太龙照明2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况太龙照明2020年三季度资产总额为167,843.46万元,其中流动资产为85,747.33万元,主要以应收账款、存货、货币资金为主,分别占流动资产的32.41%、25.49%和11.12%。

非流动资产为82,096.13万元,主要以商誉、固定资产、在建工程为主,分别占非流动资产的59.83%、20.91%和12.65%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产74,585.89 100.00 79,259.42 100.00167,843.46100.00 流动资产54,080.96 72.51 50,817.27 64.12 85,747.33 51.09 应收账款14,902.81 19.98 15,003.14 18.93 27,794.93 16.56 存货11,763.8 15.77 13,292.19 16.77 21,858.68 13.02 货币资金11,666.13 15.64 11,640.14 14.69 9,534 5.68 非流动资产20,504.93 27.49 28,442.15 35.88 82,096.13 48.91 商誉0 - 94.21 0.12 49,119.19 29.26 固定资产10,743.2 14.40 13,915.4 17.56 17,165.05 10.23在建工程2,359.19 3.16 8,291.96 10.46 10,382.1 6.192.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的32.41%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产54,080.96 100.00 50,817.27 100.00 85,747.33 100.00 应收账款14,902.81 27.56 15,003.14 29.52 27,794.93 32.41 存货11,763.8 21.75 13,292.19 26.16 21,858.68 25.49 货币资金11,666.13 21.57 11,640.14 22.91 9,534 11.12 交易性金融资产0 - 0 - 1,486.83 1.73 预付款项442.18 0.82 1,143.68 2.25 916.57 1.07 其他流动资产14,506.69 26.82 8,598.57 16.92 686.73 0.80 应收票据245.17 0.45 393.3 0.77 177.99 0.213.资产的增减变化2020年三季度总资产为167,843.46万元,与2019年三季度的79,259.42万元相比成倍增长,增长1.12倍。

太龙药业2020年三季度经营风险报告

一、经营风险分析

1、经营风险

太龙药业2020年三季度盈亏平衡点的营业收入为26,384.67万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为16.89%,表示企业当期经营业务收入下降只要不超过5,362.59万元,企业仍然会有盈利。

从营业安全水平来看,企业有一定的承受销售下降打击的能力,但营业安全水平并不太高。

2、财务风险

从资本结构和资金成本来看,太龙药业2020年三季度的带息负债为116,166.17万元,实际借款利率水平为1.31%,企业的财务风险系数为0.16。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供98,445.54万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

太龙照明2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为435.48万元,与2019年三季度的2,080.03万元相比有较大幅度下降,下降79.06%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为391.02万元,与2019年三季度的2,010.92万元相比有较大幅度下降,下降80.55%。

以下项目的变动使营业利润增加:公允价值变动收益增加7.64万元,营业成本减少2,942.86万元,销售费用减少432.75万元,营业税金及附加减少9.1万元,共计增加3,392.34万元;以下项目的变动使营业利润减少:资产减值损失减少71.03万元,投资收益减少60.37万元,管理费用增加22.26万元,财务费用增加231.55万元,共计减少385.21万元。

各项科目变化引起营业利润减少1,619.9万元。

3、投资收益

2020年三季度投资收益为37.06万元,与2019年三季度的97.43万元相比有较大幅度下降,下降61.96%。

4、营业外利润

2020年三季度营业外利润为44.46万元,与2019年三季度的69.11万元相比有较大幅度下降,下降35.66%。

5、经营业务的盈利能力。