国检集团2018年决策水平分析报告-智泽华

- 格式:rtf

- 大小:176.36 KB

- 文档页数:5

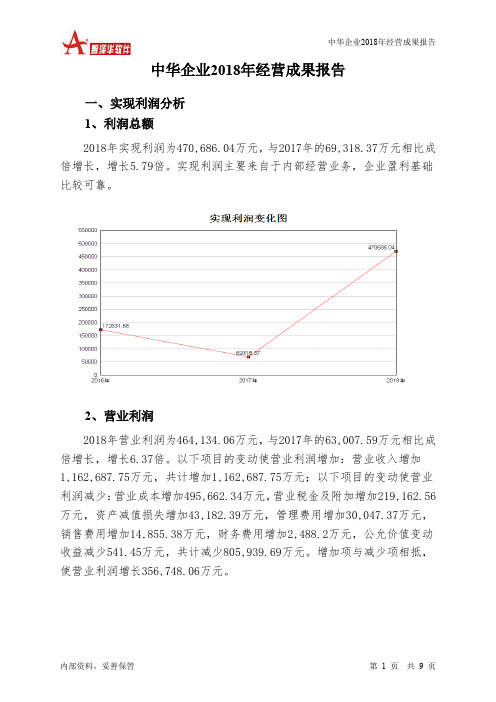

中华企业2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为470,686.04万元,与2017年的69,318.37万元相比成倍增长,增长5.79倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为464,134.06万元,与2017年的63,007.59万元相比成倍增长,增长6.37倍。

以下项目的变动使营业利润增加:营业收入增加1,162,687.75万元,共计增加1,162,687.75万元;以下项目的变动使营业利润减少:营业成本增加495,662.34万元,营业税金及附加增加219,162.56万元,资产减值损失增加43,182.39万元,管理费用增加30,047.37万元,销售费用增加14,855.38万元,财务费用增加2,488.2万元,公允价值变动收益减少541.45万元,共计减少805,939.69万元。

增加项与减少项相抵,使营业利润增长356,748.06万元。

3、投资收益2018年投资收益为47,041.44万元,与2017年的4,489.26万元相比成倍增长,增长9.48倍。

4、营业外利润2018年营业外利润为6,551.98万元,与2017年的6,310.78万元相比有所增长,增长3.82%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为1,928,584.78万元,比2017年的765,897.03万元增长151.81%,营业成本为1,098,400.96万元,比2017年的602,738.62万元增加82.24%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年中华企业成本费用总额为1,511,598.53万元,其中:营业成本为1,098,400.96万元,占成本总额的72.66%;销售费用为27,049.57万元,占成本总额的1.79%;管理费用为55,786.09万元,占成本总额的3.69%;财务费用为53,765.39万元,占成本总额的3.56%;营业税金及附加为262,824.93万元,占成本总额的17.39%。

国检集团2018年财务分析详细报告一、资产结构分析1.资产构成基本情况国检集团2018年资产总额为156,928.91万元,其中流动资产为88,851.84万元,主要分布在其他流动资产、货币资金、应收账款等环节,分别占企业流动资产合计的42.89%、32.79%和14.66%。

非流动资产为68,077.07万元,主要分布在固定资产和商誉,分别占企业非流动资产的57.74%、11.46%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的33.85%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为156,928.91万元,与2017年的133,637.93万元相比有较大增长,增长17.43%。

4.资产的增减变化原因以下项目的变动使资产总额增加:其他流动资产增加11,125.06万元,固定资产增加7,366.62万元,应收账款增加4,035.66万元,商誉增加1,508.35万元,在建工程增加1,186.7万元,应收票据增加869.96万元,长期待摊费用增加774.42万元,预付款项增加657.32万元,无形资产增加312.28万元,递延所得税资产增加80.3万元,其他非流动资产增加38.19万元,共计增加27,954.85万元;以下项目的变动使资产总额减少:其他应收款减少58.17万元,存货减少152.78万元,长期投资减少981.67万元,货币资金减少3,471.25万元,共计减少4,663.87万元。

增加项与减少项相抵,使资产总额增长23,290.98万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

中国交建2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国交建2018年财务分析综合报告一、实现利润分析2018年实现利润为2,544,904.21万元,与2017年的2,655,327.8万元相比有所下降,下降4.16%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年营业成本为42,467,050.08万元,与2017年的41,537,201.91万元相比有所增长,增长2.24%。

2018年销售费用为117,702.48万元,与2017年的99,382.49万元相比有较大增长,增长18.43%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为2,122,682.07万元,与2017年的3,032,107.2万元相比有较大幅度下降,下降29.99%。

2018年管理费用占营业收入的比例为4.32%,与2017年的6.28%相比有所降低,降低1.96个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2018年财务费用为650,569.13万元,与2017年的958,249.93万元相比有较大幅度下降,下降32.11%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,中国交建2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国交建2018年的营业利润率为5.13%,总资产报酬率为3.53%,净资产收益率为9.11%,成本费用利润率为5.59%。

企业实际投入到企业自身经。

中国一重2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国一重2018年财务分析综合报告一、实现利润分析2018年实现利润为12,041.88万元,与2017年的10,531.39万元相比有较大增长,增长14.34%。

实现利润主要来自于对外投资所取得的收益,但企业的经营业务处于亏损状态,经营形势并不理想。

在市场份额有所扩大的同时,企业却出现了经营亏损,企业以自己的亏损来争夺市场份额,这一战略面临市场竞争的严峻考验。

二、成本费用分析2018年营业成本为885,450.9万元,与2017年的849,827.77万元相比有所增长,增长4.19%。

2018年销售费用为16,261.5万元,与2017年的19,319.39万元相比有较大幅度下降,下降15.83%。

2018年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2018年管理费用为60,276.36万元,与2017年的70,094.85万元相比有较大幅度下降,下降14.01%。

2018年管理费用占营业收入的比例为5.73%,与2017年的6.84%相比有所降低,降低1.1个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2018年财务费用为47,156.24万元,与2017年的64,845.37万元相比有较大幅度下降,下降27.28%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,中国一重2018年是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析。

华测检测2018年管理水平报告一、成本费用分析1、成本构成情况2018年华测检测成本费用总额为224,746.22万元,其中:营业成本为147,987.52万元,占成本总额的65.85%;销售费用为50,635.5万元,占成本总额的22.53%;管理费用为18,087.97万元,占成本总额的8.05%;财务费用为2,157.52万元,占成本总额的0.96%;营业税金及附加为902.24万元,占成本总额的0.4%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析华测检测2018年成本费用总额为224,746.22万元,与2017年的198,122.14万元相比有较大增长,增长13.44%。

以下项目的变动使总成本增加:营业成本增加30,160.37万元,销售费用增加10,539.66万元,财务费用增加1,369.48万元,营业税金及附加增加63.96万元,共计增加42,133.47万元;以下项目的变动使总成本减少:资产减值损失减少542.5万元,管理费用减少14,966.89万元,共计减少15,509.39万元。

增加项与减少项相抵,使总成本增长26,624.08万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为147,987.52万元,与2017年的117,827.15万元相比有较大增长,增长25.6%。

4、销售费用变化及合理性评价2018年销售费用为50,635.5万元,与2017年的40,095.85万元相比有较大增长,增长26.29%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

5、管理费用变化及合理性评价2018年管理费用为18,087.97万元,与2017年的33,054.86万元相比有较大幅度下降,下降45.28%。

2018年管理费用占营业收入的比例为6.75%,与2017年的15.6%相比有较大幅度的降低,降低8.86个百分点。

周大生2018年决策水平报告一、实现利润分析2018年实现利润为105,931.67万元,与2017年的79,058.14万元相比有较大增长,增长33.99%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为102,617.79万元,与2017年的78,532.99万元相比有较大增长,增长30.67%。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年周大生成本费用总额为397,219.31万元,其中:营业成本为321,417.66万元,占成本总额的80.92%;销售费用为51,890.71万元,占成本总额的13.06%;管理费用为12,604.25万元,占成本总额的3.17%;财务费用为2,621.31万元,占成本总额的0.66%;营业税金及附加为4,633.91万元,占成本总额的1.17%。

2018年销售费用为51,890.71万元,与2017年的44,553.03万元相比有较大增长,增长16.47%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为12,604.25万元,与2017年的7,570.66万元相比有较大增长,增长66.49%。

2018年管理费用占营业收入的比例为2.59%,与2017年的1.99%相比有所提高,提高0.6个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

三、资产结构分析周大生2018年资产总额为588,733.81万元,其中流动资产为442,811.07万元,主要分布在存货、货币资金、其他流动资产等环节,分别占企业流动资产合计的58.47%、24.52%和14.25%。

非流动资产为145,922.73万元,主要分布在长期投资和无形资产,分别占企业非流动资产的48.19%、31.07%。

建研院2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为7,788.04万元,与2017年的7,993.88万元相比有所下降,下降2.57%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为7,735.65万元,与2017年的7,347.08万元相比有所增长,增长5.29%。

以下项目的变动使营业利润增加:营业收入增加5,061.78万元,财务费用减少45.76万元,管理费用减少540.99万元,共计增加5,648.54万元;以下项目的变动使营业利润减少:营业成本增加2,903.94万元,资产减值损失增加880.37万元,营业税金及附加增加50.62万元,销售费用增加41.66万元,共计减少3,876.6万元。

增加项与减少项相抵,使营业利润增长1,771.94万元。

3、投资收益2018年投资收益为593.88万元,与2017年的28.94万元相比成倍增长,增长19.52倍。

4、营业外利润2018年营业外利润为52.39万元,与2017年的646.79万元相比有较大幅度下降,下降91.90%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为49,460.64万元,比2017年的44,398.86万元增长11.40%,营业成本为26,362.34万元,比2017年的23,458.4万元增加12.38%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年建研院成本费用总额为40,540.27万元,其中:营业成本为26,362.34万元,占成本总额的65.03%;销售费用为4,324.92万元,占成本总额的10.67%;管理费用为8,020.2万元,占成本总额的19.78%;财务费用为-66.76万元,占成本总额的-0.16%;营业税金及附加为341.21万元,占成本总额的0.84%。

中铝国际2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中铝国际2018年财务分析综合报告一、实现利润分析2018年实现利润为65,605.72万元,与2017年的104,496.96万元相比有较大幅度下降,下降37.22%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2018年营业成本为3,030,357.2万元,与2017年的3,268,352.7万元相比有所下降,下降7.28%。

2018年销售费用为9,902.22万元,与2017年的13,167.43万元相比有较大幅度下降,下降24.8%。

2018年在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2018年管理费用为97,474.8万元,与2017年的154,223.9万元相比有较大幅度下降,下降36.8%。

2018年管理费用占营业收入的比例为2.9%,与2017年的4.28%相比有所降低,降低1.37个百分点。

企业经营业务的盈利水平出现较大幅度下降,应当关注管理费用控制的合理性和其他成本费用支出的过快增长。

2018年财务费用为51,373.81万元,与2017年的40,148.33万元相比有较大增长,增长27.96%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

四、偿债能力分析从支付能力来看,中铝国际2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中铝国际2018年的营业利润率为2.13%,总资产报酬率为2.39%,净资产收益率为3.87%,成本费用利润率为2.05%。

企业实际投入到企业自身经。

中信国安2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中信国安2018年财务分析综合报告一、实现利润分析2018年实现利润为224,752.27万元,与2017年的42,719.42万元相比成倍增长,增长4.26倍。

实现利润主要来自于对外投资所取得的收益。

二、成本费用分析2018年营业成本为347,444.19万元,与2017年的355,437.94万元相比有所下降,下降2.25%。

2018年销售费用为30,657.2万元,与2017年的20,648.57万元相比有较大增长,增长48.47%。

2018年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为33,475.38万元,与2017年的43,919.89万元相比有较大幅度下降,下降23.78%。

2018年管理费用占营业收入的比例为8.42%,与2017年的10.07%相比有所降低,降低1.65个百分点。

经营业务的盈利水平提高,企业管理费用支出控制较好,支出效率提高。

2018年财务费用为34,576.52万元,与2017年的24,540.75万元相比有较大增长,增长40.89%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中信国安2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中信国安2018年的营业利润率为56.55%,总资产报酬率为15.08%,净资产收益率为23.00%,成本费用利润率为50.11%。

企业实际投入到企业自身经营业务的资产为467,422.4万元,经营资产的收益率为48.09%,而对外。

国检集团2018年决策水平报告

一、实现利润分析

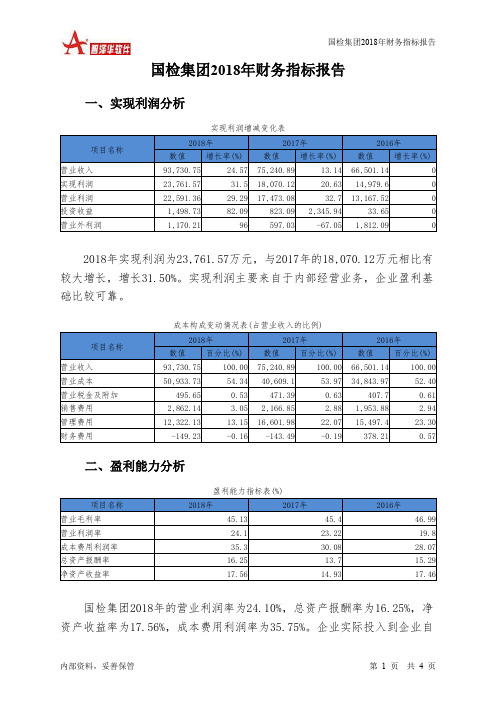

2018年实现利润为23,761.57万元,与2017年的18,070.12万元相比有较大增长,增长31.50%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为22,591.36万元,与2017年的17,473.08万元相比有较大增长,增长29.29%。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2018年国检集团成本费用总额为67,322.38万元,其中:营业成本为50,933.73万元,占成本总额的75.66%;销售费用为2,862.14万元,占成本总额的4.25%;管理费用为12,322.13万元,占成本总额的18.3%;财务费用为-149.23万元,占成本总额的-0.22%;营业税金及附加为495.65万元,占成本总额的0.74%。

2018年销售费用为2,862.14万元,与2017年的2,166.85万元相比有较大增长,增长32.09%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为12,322.13万元,与2017年的16,601.98万元相比有较大幅度下降,下降25.78%。

2018年管理费用占营业收入的比例为13.15%,与2017年的22.07%相比有较大幅度的降低,降低8.92个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

三、资产结构分析

国检集团2018年资产总额为156,928.91万元,其中流动资产为

88,851.84万元,主要分布在其他流动资产、货币资金、应收账款等环节,分别占企业流动资产合计的42.89%、32.79%和14.66%。

非流动资产为

68,077.07万元,主要分布在固定资产和商誉,分别占企业非流动资产的57.74%、11.46%。

企业持有的货币性资产数额较大,约占流动资产的33.85%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

四、负债及权益结构分析

2018年负债总额为30,375.26万元,与2017年的24,205.8万元相比有较大增长,增长25.49%。

2018年企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债变动情况表

2018年所有者权益为126,553.65万元,与2017年的109,432.14万元相比有较大增长,增长15.65%。

所有者权益变动表

五、偿债能力分析

从支付能力来看,国检集团2018年是有现金支付能力的。

企业短期偿债能力提高,这是由企业流动资产周转速度加快、经营活动创造的现金净流量增加引起的,是可靠的。

从短期来看,企业拥有支付利息的能力。

本期财务费用为负,无法进行长期付息能力判断。

偿债能力指标表。