第九章 无形资产[18页]

- 格式:ppt

- 大小:160.50 KB

- 文档页数:18

无形资产管理规定篱—章总则第—条为规范公司无形资产管理,对公司在经营无形资产过程中实施有效的监督和调控,提高无形资产的经济效益与社会效益,实现无形资产的保值和增值,防止无形资产流失,根据国家相关规定和公司《财务管理制度》,制定本规定。

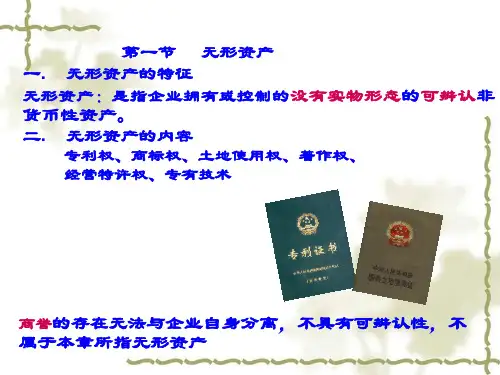

第二条本规定所指无形资产为公司拥有或者控制的没有实物形态的可辨认非货币性资产,包括专利权、非专利技术、商标权、着作权、土地使用权、特许权、商誉等。

第二章无形资产的确认与计量第三条公司外购、自创形成的无形资产及通过接受捐赠、调拨形式取得的无形资产,以及依据国家法律法规界定为公司所有的无形资产,所有权均属公司。

第四条资产产生的经济利益可被证实流入企业,并能在评估中合理估计和确认。

第五条无形资产按形态和性质分为可辨认无形资产和不可辨认无形资产,具体包括以下内容:(一)知识型:专利技术、驰名商标、计算机软件;(二)权利型:土地使用权、矿产开采权、租赁权、特许经营权、房屋的开发经营权、房屋使用权、转让权;(三)行为权利型:烟草专卖权、进出口许可证、生产许可证、建筑与锅炉的设计、购销合同;(四)资源型:商誉权、人力资源权;(五)外购型:专利权、商标权、技术秘密和各种特许权;(六)投入型:专利权、商标权、厂商名称、技术秘密和各种特许权;(七)有期限:发明专利权的期限为二十年、实有新型专利权和外观设计专利权的期限为十年、着作权的期限为作者终生及死后五十年、合同规定的年限、租赁权;(八)无期限:商誉权、技术秘密、商标权虽然规定有效期为十年,只要企业不放弃其权益,可以多次续展,成为永久无形资产;(九)法定型:专利权、商标权、着作权;(十)公司内部无形资产的界定:冠名权、图形、徽标、形象标识、配方、企业名称、发明工艺、品牌。

第六条无形资产计价遵循历史成本原则,公司按购入方式采取两种计价方法:(一)单独购入的,按买价(含进口税和不能退还的购货税款)、法律服务费、中介机构的评估费计价;(二)无形资产随同其他资产—同购入的,按无形资产和其他资产的公允价值相对比例确定。