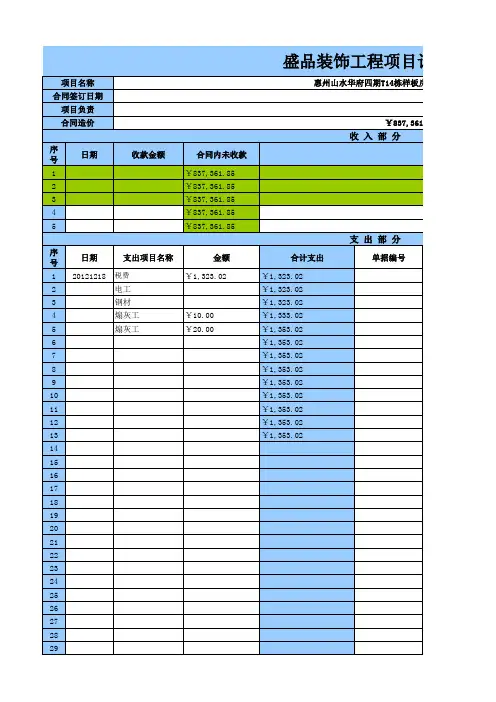

会计-工程项目记账表

- 格式:xlsx

- 大小:32.58 KB

- 文档页数:85

建筑公司常用会计分录近日,《建筑财税之家》微信群很多好友在咨询建筑公司账务处理,尤其58号文以后的处理方法,现根据自己的工作中的实践总结如下,因预收账款开票与不开票处理比较麻烦,因业余时间所做加水平有限,难免有差错,另外文中有同贷的情况,与记账规则可能不符,但自己感觉非常实用,不喜欢的可以改换记账方向,请担待,同时欢迎朋友们找错,让我们一起进步,谢谢大家。

1. 收到资金附件:银行回单、验资报告、借款合同等借:银行存款贷:其他应付款(实收资本、短期借款)2. 预收工程款附件:银行回单、收款收据,缴款书等财税[2017]58号文件规定从2017年7月1日后,纳税人提供建筑服务取得预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按照规定的预征率预缴增值税,适用一般计税方法计税的项目预征率为2%,适用简易计税方法计税的项目预征率为3%。

按照现行规定应在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在建筑服务发生地预缴增值税。

按照现行规定无需在建筑服务发生地预缴增值税的项目,纳税人收到预收款时在机构所在地预缴增值税。

2.1不开发票2.1.1收款借:银行存款贷:预收账款-客户2.1.2工程所在地或机构所在地预交税金,在机构所在地申报借:应交税费-预交增值税(一般计税按收款金额扣除分包的余额的2%)或者(借:应交税费-简易计税(简易计税按收款金额扣除分包的余额的3%)贷:银行存款借:应交税费-城建税借:应交税费-教育费附加借:应交税费-地方教育费附加等借:应交税费-应交所得税借:税金及附加(印花税)贷:银行存款2.2开发票2.2.1工程所在地或机构所在地预交税金,在机构所在地申报借:应交税费-预交增值税(一般计税按收款金额扣除分包的余额的2%)或者(借:应交税费-简易计税(简易计税按收款金额扣除分包的余额的3%)贷:银行存款借:应交税费-城建税借:应交税费-教育费附加借:应交税费-地方教育费附加等借:应交税费-应交所得税借:税金及附加(印花税)贷:银行存款2.2.2收款借:银行存款贷:预收账款-客户2.2.3开票税金(也可以月底一起做,同15.3)贷:应交税费-应交增值税-销项税(10%)贷:应交税费-待转销项税(负数10%)3. 材料采购入库3.1材料入库未收到发票附件:验收单、材料清单、入库单借:原材料--主材(不含税)借:原材料--辅材(不含税)借:原材料--五金电料(不含税)贷:应付账款-暂估-XXX单位3.2收到发票,分录红字冲回金额为负数。

第1篇一、记账原则1. 实事求是:按照实际情况进行记账,不得虚报、漏报。

2. 规范统一:按照国家会计制度、行业规定和企业内部会计制度进行记账。

3. 及时准确:确保记账及时、准确,以便于财务分析和决策。

4. 安全保密:妥善保管会计凭证、账簿等资料,确保信息安全。

二、记账科目1. 工程施工成本:包括人工费、材料费、机械使用费、其他直接费用等。

2. 工程结算:记录工程项目的收入和支出,包括合同价款、进度款、结算款等。

3. 应付账款:记录应支付给供应商、劳务队的款项。

4. 应收账款:记录应收客户、分包商的款项。

5. 固定资产:记录企业拥有的机器设备、房屋等长期资产。

6. 主营业务收入:记录工程施工项目的收入。

7. 主营业务成本:记录工程施工项目的成本。

三、记账步骤1. 计提成本:根据工程进度,按月计提工程施工成本。

借记“工程施工成本-人工费”等科目,贷记“应付工资(或应付职工薪酬)”等科目。

2. 材料采购:采购材料时,借记“工程施工-材料费”等科目,贷记“应付账款”等科目。

3. 材料领用:领用材料时,借记“工程施工-材料费”等科目,贷记“工程物资”等科目。

4. 人工费支付:支付人工费时,借记“应付工资(或应付职工薪酬)”等科目,贷记“现金(或银行存款)”等科目。

5. 机械使用费:发生机械使用费时,借记“工程施工-机械使用费”等科目,贷记“应付账款”等科目。

6. 工程结算:根据合同约定,结算工程款时,借记“应收账款”等科目,贷记“工程结算”等科目。

7. 完工结算:工程完工后,进行最终结算,借记“工程结算”等科目,贷记“应收账款”等科目。

8. 工程收入确认:根据完工进度和合同约定,确认工程收入,借记“应收账款”等科目,贷记“主营业务收入”等科目。

9. 工程成本确认:根据完工进度和合同约定,确认工程成本,借记“主营业务成本-工程施工”等科目,贷记“工程施工成本”等科目。

四、注意事项1. 严格按照国家会计制度、行业规定和企业内部会计制度进行记账。

工程会计做账分录流程 WTD standardization office【WTD 5AB- WTDK 08- WTD 2C】2017-02-22建筑业营改增中心一、支付社会保险费:1.划出社保费用时借:管理费用——员工保险(公司缴付部分)其他应收款——员工保险(个人缴付部分)贷:银行存款2.发放工资时借:应付工资(按未扣除社保费金额)贷:其他应收款——员工保险(个人部分)银行存款或现金(按其差额)二、确认收入:1.开具工程款发票时借:应收账款——建设单位预收账款(之前如有预收款项)贷:工程结算收入——各项目应交税费——应交增值税(销项11%的税率)2.购进工程材料时借:工程物资应交税费——应交增值税(进项税额)贷:银行存款3.缴纳税金时借:应交税费-各种税金(销项减进项)贷:银行存款全面营改增后建筑业增值税税率为11%(征收率3%)三、固定资产:收到购进单据——在固定资产系统“日常处理——资产增加——固定资产卡片”——在固定资产系统中生成凭证——月末计提折旧——与总账系统核对无误——对固定资产系统进行结账。

1.固定资产增加时借:固定资产——各部门贷:银行存款(或应付账款)2.计提折旧时借:管理费用——折旧费(管理部门用)工程施工——项目部(生产用、项目部管理用)贷:累计折旧四、低值易耗品:对按相关规定应作为低值易耗品核算的,先计入低值易耗品科目——按九一摊销法摊销90%计入相关项目成本——另10%在该低值易耗品报废时予以核销,转入相关成本。

1.购进时借:低值易耗品——具体名称贷:银行存款(或应付账款)2.领用时借:工程施工-材料类(原材料,上下车费,运费,材料保管费)工程施工-机械使用费(租金,油料及动力)工程施工-人工费工程施工-其他直接费(零星材料,小工具)工程施工-间接费用(为该工程发生的招待费,差旅费工人的餐费,水费,标书费)管理费用——低值易耗品摊销贷:低值易耗品——具体名称3.如有人为遗失或损坏,应追究相关人员责任的,按该低值易耗品的10%余额,借:待处理财产损失——待处理流动资产损失贷:低值易耗品——具体名称4.经研究决定处理办法后,借:现金(或其他应收款——相关责任人)营业外支出(余额大于赔偿的差额)贷:低值易耗品——具体名称营业外收入(赔偿大于余额的差额)5.自然报废时,按其10%余额,借:工程施工(或管理费用)贷:低值易耗品——具体名称五、库存材料:项目部购进主要材料(钢筋、钢材、水泥)时,计入库存材料科目——月末项目部进行实地盘点,编制材料收发存月报表送交财务部——成本会计根据月末结存数算出各项目主要材料实际使用量及金额,作为当月成本。

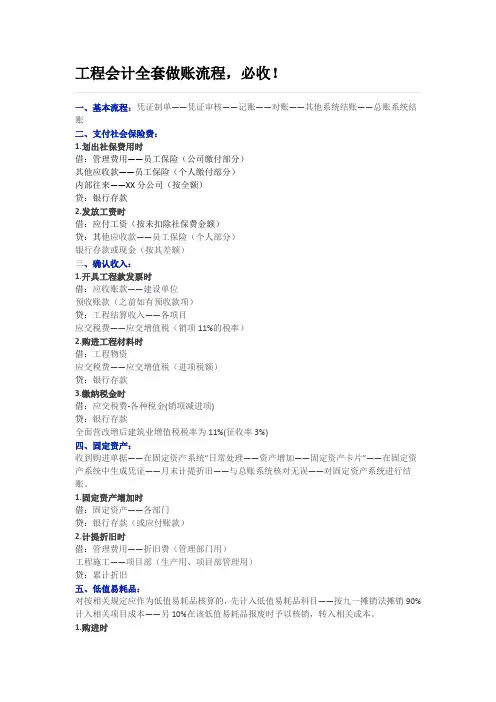

工程会计全套做账流程,必收!一、基本流程:凭证制单——凭证审核——记账——对账——其他系统结账——总账系统结账二、支付社会保险费:1.划出社保费用时借:管理费用——员工保险(公司缴付部分)其他应收款——员工保险(个人缴付部分)内部往来——XX分公司(按全额)贷:银行存款2.发放工资时借:应付工资(按未扣除社保费金额)贷:其他应收款——员工保险(个人部分)银行存款或现金(按其差额)三、确认收入:1.开具工程款发票时借:应收账款——建设单位预收账款(之前如有预收款项)贷:工程结算收入——各项目应交税费——应交增值税(销项11%的税率)2.购进工程材料时借:工程物资应交税费——应交增值税(进项税额)贷:银行存款3.缴纳税金时借:应交税费-各种税金(销项减进项)贷:银行存款全面营改增后建筑业增值税税率为11%(征收率3%)四、固定资产:收到购进单据——在固定资产系统“日常处理——资产增加——固定资产卡片”——在固定资产系统中生成凭证——月末计提折旧——与总账系统核对无误——对固定资产系统进行结账。

1.固定资产增加时借:固定资产——各部门贷:银行存款(或应付账款)2.计提折旧时借:管理费用——折旧费(管理部门用)工程施工——项目部(生产用、项目部管理用)贷:累计折旧五、低值易耗品:对按相关规定应作为低值易耗品核算的,先计入低值易耗品科目——按九一摊销法摊销90%计入相关项目成本——另10%在该低值易耗品报废时予以核销,转入相关成本。

1.购进时借:低值易耗品——具体名称贷:银行存款(或应付账款)2.领用时借:工程施工——项目部——办公用品等科目管理费用——低值易耗品摊销贷:低值易耗品——具体名称3.如有人为遗失或损坏,应追究相关人员责任的,按该低值易耗品的10%余额,借:待处理财产损失——待处理流动资产损失贷:低值易耗品——具体名称4.经研究决定处理办法后,借:现金(或其他应收款——相关责任人)营业外支出(余额大于赔偿的差额)贷:低值易耗品——具体名称营业外收入(赔偿大于余额的差额)5.自然报废时,按其10%余额,借:工程施工(或管理费用)贷:低值易耗品——具体名称六、库存材料:项目部购进主要材料(钢筋、钢材、水泥)时,计入库存材料科目——月末项目部进行实地盘点,编制材料收发存月报表送交财务部——成本会计根据月末结存数算出各项目部主要材料实际使用量及金额,作为当月成本。