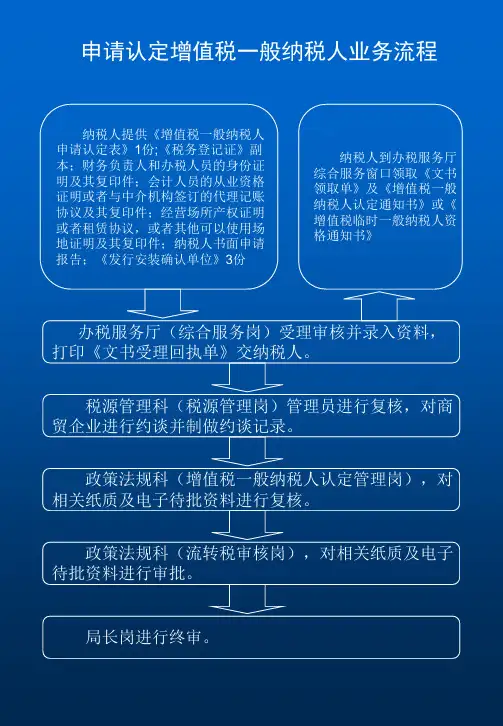

增值税管理流程图分析

- 格式:doc

- 大小:93.50 KB

- 文档页数:13

史上最全增值税思维导图(2021.4.29更新)

新朋友

⽼朋友

WHY

2021.4.1 根据《财政部税务总局关于明确增值税⼩规模纳税⼈免征增值税政策的公告》(财政部税务总局公告2021年第11号)和《国家税务总局关于⼩规模纳税⼈免征增值税征管问题的公告》(国家税务总局公告2021年第5号)两个⽂件,免税部分添加“⾃2021年4⽉1⽇⾄2022年12⽉31⽇,对⽉销售额15万元以下(含本数)的增值税⼩规模纳税⼈,免征增值税。

”

2021.4.29 《财政部税务总局关于明确先进制造业增值税期末留抵退税政策的公告

财政部税务总局公告2021年第15号》:对2019年相关优惠政策进⾏升级,将增量增值税留抵税款按⽉退税范围扩⼤⾄所有先进制造业,并放宽退税条件,此举可以增加先进制造业企业现⾦流,缓解资⾦压⼒,减轻企业负担。

此前这⼀优惠政策仅限于⾮⾦属矿物制品、通⽤设备、专⽤设备、计算机通信和其他电⼦设备等4⼤类先进制造业⾏业,⽽此次《公告》新增了5⼤类⾏业,⼀共涵盖了9⼤类先进制造业⾏业。

⾃2021年4⽉1⽇⾄2022年12⽉31⽇,⼩规模纳税⼈发⽣增值税应税销售⾏为,合计⽉销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税。

⼩规模纳税⼈发⽣增值税应税销售⾏为,合计⽉销售额超过15万元,但扣除本期发⽣的销售不动产的销售额后未超过15万元的,其销售货物、劳务、服务、⽆形资产取得的销售额免征增值税。

适⽤增值税差额征税政策的⼩规模纳税⼈,以差额后的销售额确定是否可以享受本公告规定的免征增值税政策。

1.风险(1)L7.1.3未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查(2)L7.1.4未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置(3)L7.2.1未按照规定的期限办理纳税申报和报送纳税资料或未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料(4)L7.2.2 在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款或已扣、已收税款(5)L7.2.3履行扣缴义务时应扣未扣、应收而不收税款(6)L7.3.1企业设立变更、清算注销、重组改制、合资合作及生产经营过程中,未有效利用各项税收优惠政策(7)L7.5.2税务机关违反规定向企业随意开征及多征、提前征收或者摊派税款(8)L7.6.4发票不及时报账(9)F1增值税计算不准确(K)(10)F2未按规定进行进项税抵扣(11)F4纳税申报不及时(K)2.控制措施1)L:未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查(1)L7.1.3-B如行政处罚不当,会同财务资产处及时收集证据,采取申请听证或提起行政复议、行政诉讼等方式降低损失。

(2)L7.1.3-F建立报送备查信息管理制度,随时掌握应当报查的有关资料,指定专人按照规定负责报查。

(3)L7.1.3-K发现未将有关材料报查的,立即指定专人报;收到行政处罚通知,在2个工作日内报企业管理法规处。

2)L:未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置(1)L7.1.4-F依照规定安装、使用税控装置;实行专人、单机管理,保管好IC卡;强化责任追究机制。

(2)L7.1.4-K发现未安装税控装置或装置运行不正常的,立即整改;如收到行政处罚通知,在2个工作日内报企业管理法规处。

(3)L7.1.4-KB如行政处罚不当,会同财务资产处及时收集证据,采取申请听证或提起行政复议、行政诉讼等方式降低损失。

1.风险(1)L7.1.3未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查(2)L7.1.4未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置(3)L7.2.1未按照规定的期限办理纳税申报和报送纳税资料或未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料(4)L7.2.2 在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款或已扣、已收税款(5)L7.2.3履行扣缴义务时应扣未扣、应收而不收税款(6)L7.3.1企业设立变更、清算注销、重组改制、合资合作及生产经营过程中,未有效利用各项税收优惠政策(7)L7.5.2税务机关违反规定向企业随意开征及多征、提前征收或者摊派税款(8)L7.6.4发票不及时报账(9)F1增值税计算不准确(K)(10)F2未按规定进行进项税抵扣(11)F4纳税申报不及时(K)2.控制措施1)L:未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查(1)L7.1.3-B如行政处罚不当,会同财务资产处及时收集证据,采取申请听证或提起行政复议、行政诉讼等方式降低损失。

(2)L7.1.3-F建立报送备查信息管理制度,随时掌握应当报查的有关资料,指定专人按照规定负责报查。

(3)L7.1.3-K发现未将有关材料报查的,立即指定专人报;收到行政处罚通知,在2个工作日报企业管理法规处。

2)L:未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置(1)L7.1.4-F依照规定安装、使用税控装置;实行专人、单机管理,保管好IC卡;强化责任追究机制。

(2)L7.1.4-K发现未安装税控装置或装置运行不正常的,立即整改;如收到行政处罚通知,在2个工作日报企业管理法规处。

(3)L7.1.4-KB如行政处罚不当,会同财务资产处及时收集证据,采取申请听证或提起行政复议、行政诉讼等方式降低损失。

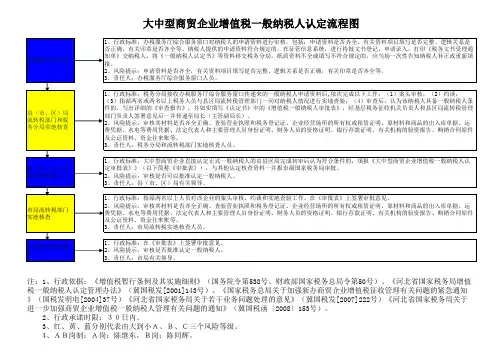

大中型商贸企业增值税一般纳税人认定流程图

注:1、行政依据:《增值税暂行条例及其实施细则》(国务院令第538号、财政部国家税务总局令第50号)、《河北省国家税务局增值税一般纳税人认定管理办法》(冀国税发[2001]143号)、《国家税务总局关于加强新办商贸企业增值税征收管理有关问题的紧急通知》(国税发明电[2004]37号)《河北省国家税务局关于若干业务问题处理的意见》(冀国税发[2007]222号)《河北省国家税务局关于进一步加强商贸企业增值税一般纳税人管理有关问题的通知》(冀国税函〔2008〕153号)。

2、行政承诺时限:30日内。

3、红、黄、蓝分别代表由大到小A、B、C三个风险等级。

4、AB岗制:A岗:陈继东,B岗:陈同辉。

5、监督电话:2366065。

3、红、黄、蓝分别代表由大到小A、B、C三个风险等级。

4、AB岗制:A岗:陈继东,B岗:陈同辉。

5、监督电话:2366065。

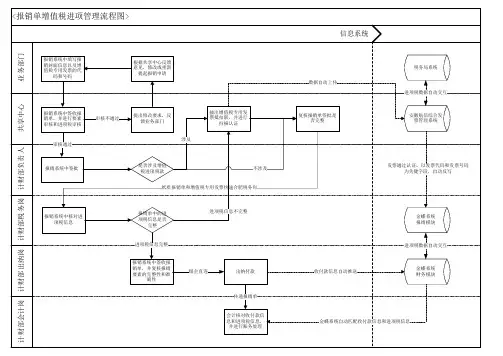

f。

成品油零售单位增值税以进控销管理系统的演示大家好,今天我将向大家演示成品油零售单位增值税以进控销管理系统。

这个系统是为了帮助成品油零售单位更好地管理增值税以及进销存等相关业务而设计开发的。

首先,让我们进入系统的主界面。

在主界面上,我们可以看到系统的各个模块,包括增值税管理、进销存管理、报表统计等。

接下来,我将逐一介绍这些模块的功能。

首先是增值税管理模块。

在这个模块中,我们可以进行增值税的申报、缴纳、退税等操作。

系统会根据成品油零售单位的销售数据自动生成增值税申报表,并且计算出应缴的税款。

同时,系统还支持增值税的电子缴税,方便了单位的税务管理工作。

接下来是进销存管理模块。

这个模块主要用于管理成品油的进货、销售和库存等信息。

通过系统的进销存管理功能,我们可以实时掌握成品油的库存情况、销售情况和进货情况,并且可以随时生成相应的报表进行统计分析。

这对于单位的库存管理、销售预测和供应链管理具有很大的帮助。

最后是报表统计模块。

这个模块可以根据单位的需求生成各种报表,如销售报表、进货报表、库存报表等。

这些报表可以帮助单位进行经营分析和决策,提高管理效率和决策水平。

此外,这个系统还具有一些其他的功能,比如权限管理、数据备份等。

权限管理可以保证系统的安全性,确保只有授权人员才能进行相关操作。

数据备份可以防止数据丢失,保证单位数据的完整性和可靠性。

总的来说,成品油零售单位增值税以进控销管理系统是一个功能强大、操作简便的管理工具。

它能够帮助单位有效管理增值税以及进销存等相关业务,提高单位的管理水平和工作效率。

谢谢大家!成品油零售单位增值税以进控销管理系统在实际使用中有许多优势和特点,下面我将进一步详细介绍。

首先,该系统具备高度自动化和智能化的特点。

通过利用先进的计算机技术和数据库管理系统,该系统能够自动化地完成增值税申报、缴纳和退税等操作。

用户只需输入相关的数据,系统便能自动计算出应缴税款,并生成相应的申报表。

这大大简化了单位的管理流程,提高了工作效率。

1.风险(1)L7.1.3未按照规定将财务、会计制度或者财务、会计处理方法和会计核算软件报送税务机关备查(2)L7.1.4未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置(3)L7.2.1未按照规定的期限办理纳税申报和报送纳税资料或未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料(4)L7.2.2 在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款或已扣、已收税款(5)L7.2.3履行扣缴义务时应扣未扣、应收而不收税款(6)L7.3.1企业设立变更、清算注销、重组改制、合资合作及生产经营过程中,未有效利用各项税收优惠政策(7)L7.5.2税务机关违反规定向企业随意开征及多征、提早征收或者摊派税款(8)L7.6.4发票不及时报账(9)F1增值税计算不准确(K)(10)F2未按规定进行进项税抵扣(11)F4纳税申报不及时(K)2.操纵措施1)L:未按照规定将财务、会计制度或者财务、会计处理方法和会计核算软件报送税务机关备查(1)L7.1.3-B如行政处罚不当,会同财务资产处及时收集证据,采取申请听证或提起行政复议、行政诉讼等方式降低损失。

(2)L7.1.3-F建立报送备查信息治理制度,随时掌握应当报查的有关资料,指定专人按照规定负责报查。

(3)L7.1.3-K发觉未将有关材料报查的,立即指定专人报;收到行政处罚通知,在2个工作日内报企业治理法规处。

2)L:未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置(1)L7.1.4-F依照规定安装、使用税控装置;实行专人、单机治理,保管好IC卡;强化责任追究机制。

(2)L7.1.4-K发觉未安装税控装置或装置运行不正常的,立即整改;如收到行政处罚通知,在2个工作日内报企业治理法规处。

(3)L7.1.4-KB如行政处罚不当,会同财务资产处及时收集证据,采取申请听证或提起行政复议、行政诉讼等方式降低损失。

增值税会计处理思维导图一、应交税费的二级科目(一)计入税金及附加借:税金及附加贷:应交税费——应交消费税应交税费——应交资源税应交税费——应交环境保护税应交税费——应交城市维护建设税应交税费——应交土地增值税应交税费——应交房产税应交税费——应交城镇土地使用税应交税费——应交车船税应交税费——应交出口关税应交税费——应交教育费附加应交税费——应交地方教育附加应交税费——文化事业建设费以上为与收入有关的应交税费明细科目。

如果企业处置作为固定资产管理的房产、土地增值税对应的借方科目为“固定资产清理”。

城建税与教育费附加一般月末统一结算,月末直接计入“税金及附加”科目,但如果企业在处置固定资产就直接计算了城建税与教育费附加,城建税与教育费附加对应的借方科目应该为“固定资产清理”。

(二)计入管理费用借:管理费用贷:应交税费——应交矿产资源补偿费(三)计入其他科目1、企业所得税借:所得税费用/以前年度损益调整递延所得税资产贷:应交税费——应交企业所得税递延所得税负债或相反分录2、个人所得税借:应付职工薪酬/应付股利/其他应收款贷:应交税费——应交个人所得税3、烟叶税借:材料采购/在途物资/原材料贷:应交税费——应交烟叶税4、进口关税借:材料采购/在途物资/原材料/库存商品/在建工程/固定资产应交税费——应交进口关税以上税金缴纳时,均借记“应交税费——企业所得税等二级科目”,贷记:银行存款“科目。

(四)增值税有关的二级科目1、应交税费——应交增值税增值税一般纳税人应在“应交增值税”明细账内设置“进项税额”、“销项税额抵减”、“已交税金”、“转出未交增值税”、“减免税款”、“出口抵减内销产品应纳税额”、“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等专栏。

2、应交税费——未交增值税“未交增值税”明细科目,核算一般纳税人月度终了从“应交增值税”或“预交增值税”明细科目转入当月应交未交、多交或预缴的增值税额,以及当月交纳以前期间未交的增值税额。

增值税流程图增值税是一种按照货物和劳务的增值额征收税款的税收制度。

在我国,增值税是一种重要的税收形式,对于企业和个人来说都有着重要的影响。

那么,增值税的具体流程是怎样的呢?接下来,我们将通过一个流程图来详细介绍增值税的流程。

首先,增值税的纳税主体包括一般纳税人和小规模纳税人。

一般纳税人是指具有完全纳税资格,应当依法按照规定纳税的纳税人,而小规模纳税人则是指依法享受免税政策的纳税人。

其次,增值税的征收范围主要包括货物销售、劳务、应税务的进口等。

在增值税的征收过程中,纳税人需要按照规定填写增值税专用发票,并在规定的时间内进行纳税申报。

接着,增值税的税率分为一般税率和减按计税率。

一般税率是指适用于一般纳税人的税率,而减按计税率则是指适用于小规模纳税人的税率。

根据不同的税率,纳税人需要按照规定进行税款的缴纳。

在增值税的纳税申报过程中,纳税人需要按照规定的时间节点向税务机关进行增值税的纳税申报,并及时缴纳相应的税款。

同时,纳税人还需要对增值税专用发票进行合规的保存和管理,以备税务机关的查验。

最后,税务机关会对纳税人的增值税申报进行审核,确保纳税人的申报情况真实准确。

在审核过程中,如发现问题,税务机关将会对纳税人进行相应的处理,并要求其进行补缴税款和缴纳相应的滞纳金。

通过以上流程图的介绍,我们可以清晰地了解增值税的纳税流程。

纳税人需要按照规定的程序和要求进行增值税的申报和缴纳,确保自身的纳税行为合规合法。

同时,税务机关也将对纳税人的申报情况进行严格审核,维护税收的公平公正。

总的来说,增值税的流程图为我们提供了一个清晰的纳税指引,帮助纳税人更好地了解和掌握增值税的纳税流程,促进了税收的规范管理和纳税人的合规纳税行为。

希望本文所介绍的增值税流程图能够对您有所帮助。