国美电器财务分析

- 格式:docx

- 大小:17.34 KB

- 文档页数:9

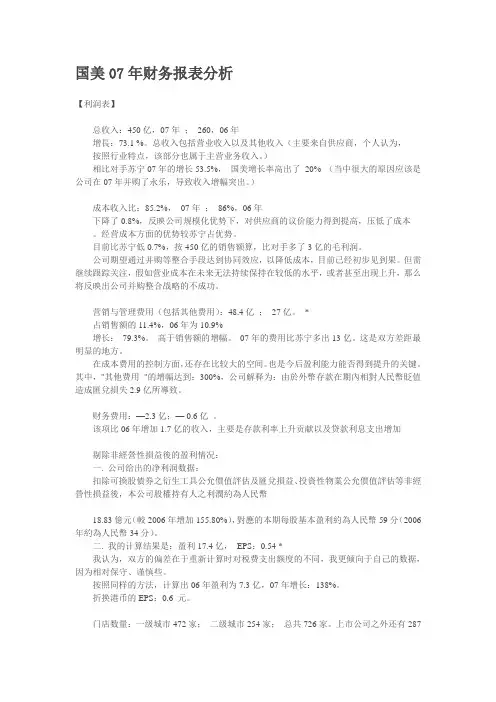

国美07年财务报表分析【利润表】总收入:450亿,07年;260,06年增長:73.1 %。

总收入包括营业收入以及其他收入(主要来自供应商,个人认为,按照行业特点,该部分也属于主营业务收入。

)相比对手苏宁07年的增长53.5%,国美增长率高出了20% (当中很大的原因应该是公司在07年并购了永乐,导致收入增幅突出。

)成本收入比:85.2%,07年;86%,06年下降了0.8%,反映公司规模化优势下,对供应商的议价能力得到提高,压低了成本。

经营成本方面的优势较苏宁占优势。

目前比苏宁低0.7%,按450亿的销售额算,比对手多了3亿的毛利润。

公司期望通过并购等整合手段达到协同效应,以降低成本,目前已经初步见到果。

但需继续跟踪关注,假如营业成本在未来无法持续保持在较低的水平,或者甚至出现上升,那么将反映出公司并购整合战略的不成功。

营销与管理费用(包括其他费用):48.4亿;27亿。

*占销售额的11.4%,06年为10.9%增长:79.3%。

高于销售额的增幅。

07年的费用比苏宁多出13亿。

这是双方差距最明显的地方。

在成本费用的控制方面,还存在比较大的空间。

也是今后盈利能力能否得到提升的关键。

其中,"其他费用"的增幅达到:300%,公司解释为:由於外幣存款在期內相對人民幣貶值造成匯兌損失2.9亿所導致。

财务费用:—2.3亿;— 0.6亿。

该项比06年增加1.7亿的收入,主要是存款利率上升贡献以及贷款利息支出增加剔除非經營性損益後的盈利情况:一. 公司给出的净利润数据:扣除可換股債券之衍生工具公允價值評估及匯兌損益、投資性物業公允價值評估等非經營性損益後,本公司股權持有人之利潤約為人民幣18.83億元(較2006年增加155.80%),對應的本期每股基本盈利約為人民幣59分(2006年約為人民幣34分)。

二. 我的计算结果是:盈利17.4亿,EPS:0.54 *我认为,双方的偏差在于重新计算时对税费支出额度的不同,我更倾向于自己的数据,因为相对保守、谨慎些。

财务报表分析——国美电器财务报表分析班级:金融904班成员:钟西茜 09120003杜玮 09060106郝腾 09120026分工:资料搜集:郝腾、钟西茜盈利能力分析:钟西茜资产管理能力分析:杜玮偿债能力分析:郝腾总结:杜玮整合、排版:钟西茜目录第一章公司概况 ...................................................................... 错误!未定义书签。

第二章盈利能力分析 (4)2.1销售利润率分析............................................................... 错误!未定义书签。

2.2主营业务毛利率分析....................................................... 错误!未定义书签。

2.3营业利润率分析............................................................... 错误!未定义书签。

2.4每股净利润(EPS)分析................................................ 错误!未定义书签。

2.5市盈率分析....................................................................... 错误!未定义书签。

第三章偿债能力分析.................................................................. 错误!未定义书签。

3.1短期偿债能力分析........................................................... 错误!未定义书签。

(1)流动比率分析(2)速动比率分析3.2长期偿债能力分析.................................................. …….错误!未定义书签。

国美财务分析报告1. 引言国美是中国领先的综合性电子商务零售企业,拥有广泛的线上线下销售渠道和完善的供应链体系。

本文将对国美的财务状况进行分析和评估,以了解该公司的经营情况和潜在投资机会。

2. 财务指标分析为了全面了解国美的财务状况,我们将使用以下指标进行分析:2.1 营业收入营业收入是衡量公司销售业绩的重要指标。

通过分析国美的营业收入,我们可以评估其市场份额和销售增长情况。

根据最近三年的财务报告,国美的营业收入呈现稳定增长的趋势,年均增长率约为10%。

2.2 净利润率净利润率是衡量公司获利能力的指标。

通过分析国美的净利润率,我们可以评估其盈利能力和管理效率。

根据最近三年的财务报告,国美的净利润率呈现上升趋势,年均增长率约为5%。

2.3 资产负债率资产负债率是衡量公司财务风险的指标。

通过分析国美的资产负债率,我们可以评估其债务水平和财务稳定性。

根据最近三年的财务报告,国美的资产负债率保持在合理的范围内,表明其财务状况相对稳健。

3. 财务风险评估在分析国美的财务指标后,我们需要对其财务风险进行评估。

财务风险是指公司面临的经济和财务不确定性,包括市场波动、债务偿付能力等。

3.1 市场风险国美作为电子商务零售企业,在面对市场竞争和消费者需求变化的挑战时,存在市场风险。

然而,国美通过多渠道销售和供应链优化等措施,能够减轻市场风险并保持竞争优势。

3.2 债务风险国美的资产负债率保持在合理范围内,表明其债务风险相对可控。

此外,国美通过积极的资本运作和财务管理,能够降低债务风险并提高偿付能力。

4. 投资建议基于对国美的财务分析和风险评估,我们对投资者提出以下建议:4.1 长期投资国美在中国电子商务市场拥有较强的竞争优势和稳定的增长潜力。

因此,我们建议投资者采取长期的投资策略,持有国美的股票或其他金融产品。

4.2 分散风险尽管国美的财务状况相对稳健,但投资仍然存在风险。

为了降低风险,我们建议投资者将资金分散投资于多个行业和公司,以实现更好的风险控制和收益均衡。

国美电器和苏宁电器2004-2006年财务状况分析-毕业设计北京青年政治学院毕业设计题目:国美电器和苏宁电器2004-2006年财务状况分析系别:财金系专业:会计电算化姓名:学号:指导教师:关振宇二O一三年二月十九日一、内容摘要 (5)二、公司简介 (5)企业发展历程 (6)1987年元旦,国美电器在北京宣布成立。

(6)1999年,开始全国连锁构建京津沪架构。

(6)企业发展历程 (7)三财务指标分析报告 (8)一偿债能力分析 (8)二营运能力分析 (10)三盈利能力分析 (11)四发展能力分析 (13)四、分析总结报告 (15)一家电连锁业的优势 (15)二两公司对比 (16)五、财务分析感想心得 (17)一、内容摘要国美和苏宁同为中国家电连锁零售行业的佼佼者,但是由于企业性质以及组织结构等方面的原因二者在财务状况上仍然表现出一定的差异,同时这种差异里蕴藏着二者不同的发展模式和战略选择。

本报告旨在从财务战略的角度出发,先利用财务数据对二者进行规模上的对比,然后通过比率分析法和趋势分析法对二者在偿债能力、营运效率、盈利能力、发展能力四个方面进行比较,揭示其在发展中的规律和出现的问题。

关键词:资产效率、偿债能力、盈利能力二、公司简介公司名称:国美电器控股有限公司国美电器(英语:GOME)是我国的一家连锁型家电销售企业,成立于1987年1月1日,是中国大陆最大的家电零售连锁企业。

创始人为黄光裕,董事局主席张大中。

在北京、上海、太原、天津、广州、深圳、青岛、香港等城市设立了42个分公司,以及1200多家直营店面。

公司是在香港交易所上市的综合企业公司。

国美电器一直居于国内领先电器行业。

来自中怡康的权威数据显示, 2010年国美集团空调销售高达600万套,据中国电子商会2006年以来对空调市场份额监测显示,国美集团空调复合增长一直保持行业领先水平,并持续稳居空调市场销售份额第一,是中国空调渠道的第一渠道。

财务管理案例分析总结财管报告财务管理案例分析总结财管报告案例分析总结这学期学校组织财务管理综合实习,旨在强化我们的创新能力、实践能力以及对知识的灵活应用能力。

这次的实习采用案例实习的方式,在解决案例中面临的各种不同的财务管理问题的同时,培养和提高我们理论联系实际,运用财务管理的理论和方法解决企业财务管理过程中存在实际问题的能力,为我们进一步走向社会打下坚实的基础。

下面就实习的具体内容进行总结:一、财务管理目标财务管理目标的设置必须要与企业整体发展战略相一致,符合企业长期发展战略的需要,体现企业发展战略的意图。

在青鸟天桥的案例中,资产重组后,转变财务管理目标,通过减员增效来谋求商场的长远发展,追求企业价值最大化,最终实现总体收益和价值的最大化。

这本正常,但若一味追求利润最大化,没有更多的考虑员工的利益,势必会引起这场大风波。

可见,财务管理目标的选择对企业至关重要。

二、预算编制。

实践证明,企业全面预算管理是一项重要的管理工具,能帮助管理者进行计划、协调、控制和业绩评价,通过科学的预算管理,我们可以早一步知道企业未来的经营情况,如有不足之处即可尽快进行调整,尽早弥补损失。

推行全面预算管理对企业建立现代企业制度,提高管理水平,增强竞争力有着十分重要的意义。

书中通过对蓝天公司年现金的预算学会如何进行销售预算、应收账款预算、生产预算、直接材料预算、应付账款预算、直接人工预算、制造费用预算、现金预算等。

三、项目投资决策想要评价投资方案是否可行,必须考虑相关的现金流量,因为现金流量直接影响到企业的付现能力及固定资产的购买能力。

现金流量包括:初始投资现金流量,经营现金流量,终结现金流量。

书中案例大多采用采用净现值法,以公司的资本成本进行贴现的净现金流量的现值减去初始投资,如果净现值>0,则公司将会获得大于其资本成本的收益增加了公司的市场价值,应该接受该项目;如果净现值评估。

以避免因此给企业带来巨额损失。

五、财务分析财务分析是以企业财务报告反映的财务指标为主要依据,对企业的财务状况和经营成果进行评价和剖析,以反映企业在运营过程中的利弊得失、财务状况及发展趋势,为改进企业财务管理工作和优化经济决策提供重要的财务信息。

造综合性的高级百货商店,主要经营国际一、二线品牌和领先潮流的百货精品、高端产品和优势品牌,强调突出时尚化、个性化、品牌化和国际化。

其中,卡地亚(CARTIER)、海蓝之谜(LAMER)、VERTU 豪华手机、伯爵(PIGET)等多个世界奢华品牌的进驻,成为商店的璀璨亮点;其他近百个国际知名珠宝、名表、化妆品、精品服装等彰显品味的高档商品组合,也成为市内乃至华南地区国际时尚精品的聚焦点。

现金流量表下面内容为赠送的工作总结范文,不需要的朋友下载后可以编辑删除工作总结怎么写:医院个人工作总结范文一年的时间很快过去了,在一年里,我在院领导、科室领导及同事们的关心与帮助下圆满的完成了各项工作,在思想觉悟方面有了更进一步的提高,本年度的工作总结主要有以下几项:1、工作质量成绩、效益和贡献。

在开展工作之前做好个人工作计划,有主次的先后及时的完成各项工作,达到预期的效果,保质保量的完成工作,工作效率高,同时在工作中学习了很多东西,也锻炼了自己,经过不懈的努力,使工作水平有了长足的进步,开创了工作的新局面,为医院及部门工作做出了应有的贡献。

2、思想政治表现、品德素质修养及职业道德。

能够认真贯彻党的基本路线方针政策,认真学习马列主义、毛泽东思想、医学教,育网邓小平理论和“三个代表”的重要思想。

坚持“以病人中心”的临床服务理念,发扬救死扶伤的革命人道主义精神,立足本职岗位,踏踏实实做好医疗服务工作。

向各位局领导以及全体教职工进行述职,请予批评指正。

一、工作目标完成情况我校一年来,秉承“质量是生命,师德是灵魂,公平是民心,安全是保障”的教育理念,以全面提升教育教学质量为核心,以标准化学校建设为突破口,以“让教育接地气,创建新学校”为学校发展目标,团结一心,攻坚克难,大打翻身仗,学校办学条件和办学效益实现了“质”的飞越。

在全体教职工的努力下,我们基本完成了《XX年目标管理责任状》中的德育管理、教学管理、两基、师训、标准化学校建设、特色学校建设、艺体卫、财务管理、捐资助学、组织工作、信访监督、工会及团队、行风建设、安全、政务等xx项工作任务。

国美电器类金融模式下的财务风险分析与防范一、财务风险分析1.市场风险国美电器的主要业务是家电零售,受到市场供求变化和价格波动的影响。

国际原材料价格的波动、消费者购买能力的变化等都会影响国美电器的盈利能力。

市场需求的不确定性也对企业的盈利能力构成影响。

为了应对市场风险,国美电器需要及时调整产品结构,降低成本,灵活应对市场变化。

2.信用风险国美电器作为零售企业,面临着与供应商、合作伙伴和消费者的多方交易。

而这些交易中存在信用风险,供应商的风险、合作伙伴的违约风险、消费者的付款风险等。

为了降低信用风险,国美电器需要建立完善的供应商和合作伙伴评估机制,增强对消费者的信用管理能力。

3.流动性风险国美电器需要保持良好的流动性,以应对资金短缺、债务到期等情况。

随着金融市场波动和商业环境变化,流动性风险也日益凸显。

为了规避流动性风险,国美电器需要建立科学的资金计划和资金管理机制,确保公司在各种情况下都能够提供足够的流动资金。

4.汇率风险二、财务风险防范措施1.多元化经营国美电器在面临市场风险时,需要通过多元化经营来分散风险,并且提高企业的盈利能力。

拓展线上业务、拓展新产品线、探索新的销售模式等,都可以有效降低市场风险。

2.建立信用管理体系国美电器需要建立完善的信用管理体系,包括对供应商和合作伙伴的信用评估机制、建立风险应对措施和建立储备资金等,以规避信用风险。

3.优化资金管理国美电器需要优化资金管理,灵活运用现金流管理、资产负债管理、外汇管理等工具,以保障企业的流动性,并且降低流动性风险。

4.风险管理工具国美电器可以利用金融工具来管理汇率风险,通过货币期货、外汇远期等工具,进行风险对冲和资金管理,以降低汇率波动对企业的影响。

5.信息化建设国美电器可以通过信息化建设,提高财务风险的识别和预测能力。

建立完善的财务风险管理系统,加强对财务数据的监控和分析,及时发现和防范可能存在的风险。

6.加强内部控制国美电器需要加强内部控制,规范公司内部流程和管理制度,建立财务风险管理的责任制和复核制度,保障风险管理工作的有效实施。

基于财务报表分析的企业经营策略研究以国美电器为例一、本文概述本文旨在通过深入分析国美电器的财务报表,探讨其经营策略的制定与实施。

财务报表作为企业经营活动的晴雨表,反映了企业的财务状况、经营成果和现金流量等重要信息。

通过对国美电器财务报表的详细解读,我们可以了解其经营策略的选择、执行效果以及可能存在的风险,从而为企业经营策略的制定提供有益的参考。

本文将对国美电器财务报表中的关键指标进行深入剖析,如资产负债表、利润表和现金流量表等。

通过对这些报表的详细解读,我们将揭示国美电器在经营过程中的优势与劣势,以及其在市场竞争中的地位。

本文将结合国美电器的经营环境、市场定位和行业特点,探讨其经营策略的合理性和有效性。

我们将分析国美电器如何通过财务手段优化资源配置、提高盈利能力、控制成本以及应对市场变化等。

本文将对国美电器未来经营策略的发展趋势进行预测和展望。

我们将结合当前市场环境和行业发展趋势,分析国美电器可能面临的挑战和机遇,并提出相应的建议。

通过本文的研究,我们期望能够为企业管理者和投资者提供有关企业经营策略制定和实施的有益启示,同时也为国美电器自身的发展提供有价值的参考。

二、财务报表分析理论框架财务报表分析是一种评估企业财务状况、运营效率和盈利能力的重要工具。

它通过对企业的三大财务报表——资产负债表、利润表和现金流量表进行深入剖析,揭示出企业的经济实力、运营效率和未来发展潜力。

在进行财务报表分析时,需要遵循一定的理论框架,以确保分析的准确性和有效性。

资产负债表分析是财务报表分析的核心内容之一。

资产负债表反映了企业在某一特定日期内的资产、负债和所有者权益的状况。

通过对比不同时期的资产负债表,可以了解企业的资产规模、负债结构和所有者权益的变化情况,从而评估企业的经济实力和偿债能力。

通过对资产负债表的垂直分析和水平分析,还可以进一步揭示出企业的资产结构、负债结构和财务杠杆程度等关键信息。

利润表分析也是财务报表分析的重要组成部分。

国美电器股份有限公司财务状况分析

国美电器股份有限公司是中国最大的电器连锁企业之一。

该公

司成立于1995年,总部位于北京市。

以下是国美电器股份有限公司

的财务状况分析:

1. 资产状况:

根据其2019年年度财务报告,国美电器的总资产为869.26 亿元,比2018年的834.58亿元增加了4.15%。

其中,流动资产为479.99亿元,固定资产为280.25亿元,无形资产为28.38亿元。

资产总额的增加表明了公司业务的扩张和资本的增加。

2. 负债状况:

根据其2019年年度财务报告,国美电器的总负债为638.84亿元,比2018年的595.40亿元增加了7.27%。

其中,流动负债为362.95亿元,长期负债为265.24亿元。

总负债数的增加表明了公

司债务的增加。

3. 资本结构:

国美电器的股东权益为230.42亿元,比2018年的239.19亿元

减少了3.67%。

公司的股东权益相对稳定,表明公司在维护股东权

益方面有一定的措施。

4. 收益状况:

根据其2019年年度财务报告,国美电器的净利润为31.21亿元,较2018年减少了2.33%。

公司税前利润为43.8亿元,比2018年的48.23亿元减少了3.67%。

虽然公司的净利润有所下降,但税前利润

下降幅度较小。

综合来看,国美电器股份有限公司的资产总额、总负债和净利润均有所波动,但公司仍然保持了相对稳定的资本结构。

在未来,随着整个市场环境的变化,公司需要继续推进业务扩张并注重财务结构的稳健。

基于杜邦分析法的国美电器盈利能力分析杜邦分析法是一种常用的财务分析工具,它通过将公司的盈利能力分解为不同的组成部分,帮助分析师了解公司的经营状况。

国美电器作为中国领先的电器零售企业,其盈利能力分析对于投资者和管理者来说都非常重要。

下面将使用杜邦分析法对国美电器的盈利能力进行分析。

首先,我们可以用杜邦分析法的基本方程式来计算国美电器的总资产收益率(ROA),该指标反映了公司利用其资产创造盈利的能力。

ROA可以通过两个关键指标相乘得到,这两个指标是净利润率(Net Profit Margin)和资产周转率(Asset Turnover)。

净利润率表示公司每销售一美元商品所获得的净利润,是评估企业经营能力的关键指标。

它的计算公式为净利润/销售收入。

国美电器在最近财年(假设为2024年)的净利润为10亿元,销售收入为500亿元。

因此,净利润率为10/500=0.02,即2%。

资产周转率是衡量公司利用其资产经营的效率指标。

它表示企业每一单位资产能创造多少销售收入。

计算公式为销售收入/平均总资产。

国美电器在2024年的销售收入为500亿元,平均总资产为250亿元。

因此,资产周转率为500/250=2将净利润率和资产周转率相乘,得到国美电器的ROA:0.02*2=0.04,即4%。

这意味着国美电器在2024年中,每一单位的总资产创造了4%的盈利。

接下来,我们可以进一步使用杜邦分析法,将国美电器的ROA分解为不同的因素,以了解影响公司盈利能力的关键因素。

首先,我们可以分析国美电器的净利润率。

净利润率可以分为三个组成部分:销售净利率、资产周转率和权益乘数。

销售净利率表示每一单位销售收入所获得的净利润。

上文已计算得到,国美电器的销售净利率为2%。

资产周转率表示每一单位资产所创造的销售收入。

上文已计算得到,国美电器的资产周转率为2权益乘数表示公司通过资本结构的影响,将总资产转变为净资产的能力。

计算公式为总资产/净资产。

国美电器类金融模式下的财务风险分析与防范国美电器是中国知名的家电零售企业,目前已经发展成为集家电、数码、通讯、家居等多元化业务于一体的大型连锁综合零售集团。

随着金融科技的不断发展,金融模式下的零售企业面临着更多的财务风险。

本文将从国美电器类金融模式下的财务风险分析与防范两个方面展开讨论。

一、财务风险分析1.宏观环境的不确定性在金融模式下,国美电器所面临的最大财务风险之一是宏观环境的不确定性。

经济增速放缓、政策调控、国际贸易摩擦等因素都可能对企业的经营活动产生不利影响,从而增加企业的经营风险。

2.筹资风险国美电器在发展过程中需要大量的资金投入,包括存货采购、新业务拓展、门店扩张等方面的资金需求。

一旦遇到筹资困难,可能会导致企业经营活动受限,甚至出现资金链断裂的情况,对企业造成重大损失。

3.市场竞争风险随着消费者消费观念不断升级,市场竞争日趋激烈。

国美电器所面临的财务风险之一是来自同行业竞争对手的挑战,需要不断提升自身的产品和服务,以抵御市场风险。

4.盈利能力风险盈利能力是企业经营的根本目标,而金融模式下的国美电器面临着来自金融产品和服务带来的盈利不确定性。

金融产品的收益率波动、风险控制能力等因素都可能对企业的盈利能力产生影响。

5.财务不当风险财务不当风险是指企业在资金运作、风险管理等方面存在不当行为,例如:资金占用、业务流程不规范、内部控制不完善等,这些不当行为可能引发企业的财务风险。

二、财务风险防范1.加强财务管理国美电器应加强财务管理,建立健全的内部控制机制,提高资金使用效率,防范资金占用和挪用风险,确保企业运营正常。

2.多元化融资渠道为了规避筹资风险,国美电器可以多元化融资渠道,包括银行贷款、企业债券、股权融资等方式,降低单一融资渠道所带来的风险。

3.优化供应链管理国美电器可以优化供应链管理,降低存货周期和库存成本,加强与供应商的合作,提高资金周转效率,降低财务风险。

4.提升产品和服务水平为了应对市场竞争风险,国美电器需要不断提升产品和服务水平,加强品牌建设,提高客户满意度,增强市场竞争力。

第1篇一、引言国美电器控股有限公司(以下简称“国美”或“公司”)成立于1991年,是一家以家电零售为主,集电子商务、物流、售后服务于一体的综合性零售企业。

经过多年的发展,国美已成为中国家电零售行业的领军企业之一。

本报告将从国美的财务状况、盈利能力、偿债能力、运营能力、发展能力等方面进行深入分析,以期为投资者、管理层及相关部门提供决策参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2022年12月31日,国美的总资产为XXX亿元,其中流动资产占比XXX%,非流动资产占比XXX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析截至2022年12月31日,国美的总负债为XXX亿元,其中流动负债占比XXX%,非流动负债占比XXX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

2. 利润表分析(1)营业收入分析近年来,国美的营业收入呈现稳步增长的趋势。

2022年,公司营业收入达到XXX 亿元,同比增长XXX%。

营业收入增长的主要原因是市场份额的扩大和业务多元化的发展。

(2)营业成本分析2022年,国美的营业成本为XXX亿元,同比增长XXX%。

营业成本的增长主要受到原材料价格上涨、人力成本上升等因素的影响。

(3)利润分析2022年,国美的净利润为XXX亿元,同比增长XXX%。

净利润的增长主要得益于营业收入增长和成本控制。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析2022年,国美的毛利率为XXX%,较上年同期提高XXX个百分点。

毛利率的提高主要得益于产品结构的优化和成本控制。

(2)净利率分析2022年,国美的净利率为XXX%,较上年同期提高XXX个百分点。

净利率的提高主要得益于营业收入增长和成本控制。

2. 盈利能力趋势分析从近几年的财务数据来看,国美的盈利能力呈现持续提升的趋势。

这表明公司在市场竞争中具有较强的竞争优势。

目录1 引言 (1)1.1 研究的背景及意义 (1)1.1.1 研究背景 (1)1.1.2 研究意义 (2)1.2 文献综述 (3)1.2.1 关于财务共享服务中心含义的研究 (3)1.2.2 关于财务共享服务中心应用优势的研究 (3)1.2.3 关于影响财务共享服务中心应用效果因素的研究 (4)1.2.4 文献评述 (5)1.3 研究内容及方法 (5)1.3.1 研究内容 (5)1.3.2 研究方法 (5)1.4 本文框架 (6)2 财务共享服务中心及其实践的理论基础 (8)2.1 财务共享服务中心的含义及作用 (8)2.1.1 财务共享服务中心的含义 (8)2.1.2 财务共享服务中心在企业集团财务管理中的作用 (8)2.2 实践财务共享服务中心的常见模式 (9)2.2.1 基本模式 (9)2.2.2 市场模式 (10)2.2.3 高级市场模式 (10)2.2.4 独立经营模式 (10)2.3 财务共享服务中心实践的理论基础 (10)2.3.1 规模经济理论 (10)2.3.2 成本领先战略理论 (11)2.3.3 母子公司管控理论 (11)3 国美电器集团财务共享服务中心的实践情况 (13)3.1 国美电器集团的基本概况 (13)3.1.1 国美电器集团简介 (13)3.1.2 国美电器集团财务分析 (14)3.1.3 国美电器集团财务管理历程与理念 (16)3.2 国美电器集团财务共享服务中心建设方案 (17)3.2.1 财务共享服务中心组织结构设计 (17)3.2.2 财务共享服务中心内部流程设计 (17)3.2.3 财务共享服务中心管理制度设计 (19)3.2.4 财务共享服务中心信息系统设计 (20)3.3国美电器集团财务共享服务中心的实践过程 (23)3.3.1 财务统一阶段 (23)3.3.2 财务集中阶段 (23)3.3.3 财务共享阶段 (23)4 国美电器集团财务共享中心的实践成效及原因分析 (25)4.1 国美电器集团财务共享中心的实践成效 (25)4.1.1 财务管理操作更加规范 (25)4.1.2 提高了风险集中管控力度 (25)4.1.3 会计核算的人工成本大大降低 (26)4.1.4财务管理工作效率提升 (26)4.2 国美电器集团财务共享中心实践成功的成因分析 (26)4.2.1 对财务组织及管理制度进行了变革 (26)4.2.2 重组优化了核心业务流程 (27)4.2.3 科学合理地设计并强力实施了绩效考评体系 (28)4.2.4 采用了安全有效的信息系统安全防控体系为其保驾护航 (29)5 案例研究启示 (31)5.1 必须注意财务类复合型人才的建设 (31)5.1.1 提高员工综合素质和多方面的能力水平 (31)5.1.2 强化员工流程管理意识 (31)5.2 应建立评价指标体系和学习型组织 (32)5.2.1 结合企业自身要求设计相匹配的绩效考评体系 (32)5.2.2 组建学习型的财务共享服务中心团队 (32)5.3 要把业务流程梳理放在重要位置 (33)5.3.1 业务数据要正确及时地转化为财务数据 (33)5.3.2 建立高集成度的通讯技术 (33)参考文献 (34)致谢 (36)ContentsChapter 1 Introduction (1)1.1 The Background and Significance of Research (1)1.1.1 The Background of Research (1)1.1.2 The Significance of Research (2)1.2 The related literature review of financial Shared services center (3)1.2.1 The meaning of the research about financial Shared services center (3)1.2.2 Research on financial Shared services center application advantages (3)1.2.3 About the factors influencing the application effects of the financialShared services center (4)1.2.4 Literature review (5)1.3 The research content and method (5)1.3.1 The Research content (5)1.3.2 The Research method (5)1.4 The framework of this paper (6)Chapter 2 Financial Shared Services Center and Relevant Theories (8)2.1 The meaning and significance of the financial Shared services center (8)2.1.1 The meaning of financial Shared services center (8)2.1.2 Financial Shared services center in the position and role of theenterprise group (8)2.2 A common pattern of financial Shared services center construction (9)2.2.1 The basic pattern (9)2.2.2 The market model (10)2.2.3 Senior marketing mode (10)2.2.4 Independent business model (10)2.3 Construction of the theoretical foundation of financial Shared services center 102.3.1 Theory of economies of scale (10)2.3.2 Cost leadership strategy theory (11)2.3.3 Parent-subsidiary control theory (11)Chapter 3 The Application of Financial Shared Services Center for GOME Group133.1 The basic situation of GOME Group (13)3.1.1 The introduction of GOME Group (13)3.1.2 The financial analysis of GOME Group (14)3.1.3 The financial management process and concept of GOME Group (16)3.2 The application plan of GOME Group Financial Shared Services Center (17)3.2.1 Financial Shared Services Center organization structure design (17)3.2.2 Financial Shared Services Center internal process design (17)3.2.3 Financial Shared Services Center management system design (19)3.2.4 Financial Shared Services Center information system design (20)3.3 The process of the construction about Gome Group Financial Shared ServicesCenter (23)3.3.1 Financial unified stage (23)3.3.2 Financial concentrated stage (23)3.3.3 Financial sharing stage (23)Chapter 4 The Application Achievements and Reason Analysis of Financial Shared Services Center for GOME Group (25)4.1 The Application Achievements of Financial Shared Services Center forGOME Group (25)4.1.1 Operation more standardized (25)4.1.2 Risk concentration control (25)4.1.3 Artificial cost reduction (26)4.1.4 Operation efficiency ascension (26)4.2 The Application Reason Analysis of Financial Shared Services Center forGOME Group (26)4.2.1 Financial organization and management system for the change (26)4.2.2 Reorganization of the core business process was optimized (27)4.2.3 Scientific and reasonable to design and implement the performanceevaluation system (28)4.2.4 The safe and effective information system security prevention andcontrol system for the escort (29)Chapter 5 Case Study Enlightenment (31)5.1 Must pay attention to financial class talents for construction (31)5.1.1 Improve the ability of employees comprehensive quality and level (31)5.1.2 Strengthen the awareness of staff process management (31)5.2 Establish evaluation index system and learning services organization (32)5.2.1 Combined with the enterprise itself requirements designed to match theperformance evaluation system (32)5.2.2 Establish learning finance Shared service center team (32)5.3 Business process combing (33)5.3.1 The business data to correctly and timely into financial data (33)5.3.2 Establish a high level of integration of communications technology (33)References (34)Acknowledgement (36)摘要伴随经济全球化的不断发展,越来越多的企业不仅重视技术革新,而且还注重管理方式的创新,企业之间的联系愈加紧密,跨国企业在全球蓬勃发展。

国美的盈利模式分析对于零售业来说其短期现金流量大,但利润较薄;而房地产需要长期沉淀资金,但一旦激活销售则可能立即获得较高利润。

国美在上市前的利润暴涨现象,非常有可能是从房地产上得来的。

既然房地产有如此高的回报率,国美却还坚持经营国美电器并且还要靠地产填补电器零售方面的损失,看起来是亏损的事情其实这正是黄光裕资本运作的高明之处。

电器零售业可以从供货商处获取巨大的现金流,这些现金流正是投资房地产方面所必需的。

用地产高额回报的一部分添补电器零售的损失,但同时又用电器零售业的巨大现金流辅助其扩张,从而获取更多的现金流投资到房地产。

如此循环往复,获取巨额利润。

能否与供应商实现和谐共赢,将成为家电连锁企业竞争的关键因素在度过与永乐的整合期之后,国美称霸的底气愈发充足。

“未来5年内,国美的年销售额计划达到2500亿元;10年内将成为全球最大的家电连锁企业。

”国美实现这一战略目标的关键,是其如何通过供应链获利,打破以收取“进场费”为主的盈利模式。

5月11日,国美新募集资金65.5亿港元。

国美电器总裁陈晓明确表示:这笔资金将用于改善与供应商关系、开设新店、建立物流基地和建设ERP系统等四个方面。

而在此之前,国美集团董事局主席黄光裕也多次强调:零供厂商需要联合起来,通过信息化对接提升供应链效率,以及在物流基地和产品开发等方面深度合作,共同创造产业链的利润空间。

在黄光裕和陈晓的言词中,两人始终强调与供应商关系和供应链的重要性。

这对于国美CIO于奋飞而言,他眼下最重要的任务,就是推进国美与供应商间的信息化对接,以提升供应链效率来降低运营成本,并且改善与供应商的关系。

同时,他还要为国美信息化做好至少5年的规划,以应对销售规模扩大后可能面临的复杂局面。

早在3月1日,支持供应商与国美ERP对接的B2B系统平台就已上线,目前对接供应商306家,其中包括索尼、海尔、海信等知名厂商。

但是,对于那些还没有加入B2B平台的上千家国美供应商来说,如何与国美ERP对接?对接之后能够带来哪些好处?这是他们最关心的问题。

国美电器财务分析

国美电器资产负债表

单位:百万人民币

现金流量表

单位:百万人民币

综合损益表

单位:百万人民币

二偿债能力分析

短期偿债能力是企业以流动资产支付流动负债的能力。

而上表中的分析来看,其2014年上半年的流动比率为 1.113,低于理想状态2。

其速动比率为0.763,与理想的1:1也有一定的差距,但是这受到行业的影响,相对来说国美的速动比率还是较为理想的。

其现金比率高于理想状态0.20两倍以上,这也正好弥补了其速动比率较低的缺点。

两者相辅相成,使其接近理想的状态。

而其现金流量比率虽然低于1,但是由于其现金比率较高,倒是可以弥补此项,而因为我们只分析了前半年的数据情况,影响因素较多,故而也会有一定的浮动。

从上表可得,国美的无论是产权比例还是利息保障倍数, 还有现金总负债比率都是较高的,也就是说,国美的长期偿债能力是很高的。

固定资产营运能力:固定资产周转率为 2.139.

总资产营运能力:总资产周转率为0.760。

其运营能力来看,流动资产运营能力中流动资产周转率基本为1,也就是说明其企业的周转速度较快,资源的利

用率较高。

而其存货周转率也同样较高,其库存积压的的可能性较小,资源利用率大。

其固定资产周转率为 2.139,也就是说其固定资产在这一会计周期内得到了充分的利用。

三:盈利能力分析

其盈利能力从以上三个表中分别得到体现,其资产盈利

能力,现金流转盈利能力以及其股权资本盈利能力无一是负数,也就是说它没有亏损项,其所有所有盈利项目或高或低

都有着一定的盈利,同时也体现了其盈利能力。

四:发展能

力分析

1,营业增长率为0.072

2,总资产增长率为0.078

3,可持续增长率0.011

在其发展能力上来看,其营业收入和其总资产在这一会计期

间内增长率百分之七,也就是说其有着很好的发展能力

1204

工商

郭军锋

2119。