关于办理《红字通知单》的须知

- 格式:doc

- 大小:43.00 KB

- 文档页数:5

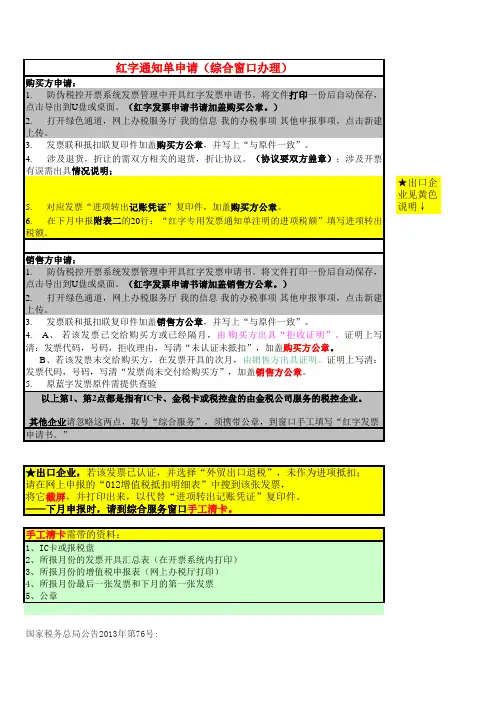

关于办理《红字通知单》的须知一、政策依据:根据国税发[2006]156号、国税函[2006]1279号、国税发[2007]18号、京国税发[2007]46号通知精神,对现行的《增值税专用发票使用规定》进行了修订,并自2007年1月1日起执行,对一般纳税人取得专用发票后,发生销货退回、开票有误等情形但不符合作废条件的,或者因销货部分退回及发生销售折让的,购买方(或销售方)应向主管税务机关填报《开具红字增值税专用发票申请单》(以下简称《申请单》)。

主管税务机关对一般纳税人填报的《申请单》进行审核后,出具《开具红字增值税专用发票通知单》(以下简称《通知单》)。

二、办理流程:1、企业财务人员首先在本企业防伪税控系统输出打印《申请单》一式两份(非防伪税控企业可在北京市国家税务局网站上下载《申请单》)。

注意:申请单应填写完整并加盖公章,防伪税控系统升级使用后,其特点是一张发票对应一张通知单和一张《申请单》。

2、企业持《申请单》、相关资料和公章来我所“开具红字通知单”窗口申请办理《通知单》。

(注意:所有资料均须用A4纸并加盖企业公章,注明“复印件与原件相符”)3、经审核开具《通知单》三联后,加盖我所公章并交由主管所长签字,返回一联由所留存。

三、购买方办理退货(折让)所需资料:1. 此次办理所涉及的专用发票必须经过认证。

2. 双方签订的退货(折让)协议(注明退货(折让)原因及列表)协议中必须加注:“双方单位所提供的退货(折让)协议和附送资料的内容真实、完整、准确,并愿对此承担相应法律责任”字样。

并加盖双方公章。

3. 此次办理退货(折让)所涉及的专用发票抵扣联和发票联的原件和复印件。

4. 此次办理退货(折让)所涉及的记账凭证原件和复印件。

5. 此次办理退货(折让)所涉及的原始购销合同原件和复印件。

6. 此次办理退货(折让)所涉及的专用发票的《专用发票认证结果通知书》的原件和复印件。

7. 税务登记证副本和一般纳税人证书副本原件和复印件。

8. 填写《退货(折让)清单》(附件一)。

9. 企业公章、财务章。

10. 以上复印件均加盖企业公章并注明“复印件与原件相符”字样。

11. 按照《退货(折让)申报材料预处理指南》对以上材料进行预处理。

12. 如果此次办理退货(折让)所涉及的专用发票因做固定资产或者出口退税等原因认证但没有抵扣,需要提供报税资料的复印件,并在《增值税纳税申报附列资料表二》复印件的相应栏次注明这次办理所涉及的发票票号和税额。

13. 如果因购买方或销售方公司名称变更申请办理红字通知单,但签合同时的公司名称为变更之前的名称,需要带工商部门出具的《名称变更通知书》,并且加盖购买方或销售方公章。

四、退货(折让)申报材料预处理指南:1. 说明:由于退货(折让)需要核对的信息较多,内容比较烦琐,为了简化流程,加快处理速度,请各位纳税人在办理之前对材料进行预处理,步骤如下,谢谢大家的合作。

2. 核对六项需要预处理的材料1) 退货(折让)协议。

2) 退货(折让或折扣)清单。

3) 记账凭证复印件。

4) 专用发票认证结果通知书复印件。

5) 销货清单复印件。

6) 专用发票抵扣联原件和复印件。

3. 编号:在《退货(折让或折扣)清单》上为每笔货物分别编上序号,然后在《退货(折让)协议》中相同的货物前面也标注上相对应的序号。

4. 在记账凭证复印件的“税款”旁注明“此笔税款包含的票号和税额”,然后在旁边标明“退货(折让)的税额及办理日期”,并且要标明“退货(折让)货物的编号”。

5. 在《专用发票认证结果通知书》复印件的“税款”处标明“退货(折让)的税额”和“退货(折让)货物的编号”。

6. 在专用发票抵扣联复印件或《销货清单》复印件上将退货(折让)的货物划出,并且标上相应的编号,然后在旁边标明“退货(折让)的税额”。

7. 在专用发票抵扣联原件的背面标明“退货(折让)的税额及办理日期”。

五、销售方因开票有误办理通知单所需资料(购买方拒收)1. 销售方须在专用发票认证期限内(开票日期起90天内)办理。

2. 记账凭证原件和复印件。

3. 错误发票三联的原件和复印件。

4. 报税的专用发票明细表(金税卡中打出)原件和复印件。

5. 购买方拒收说明:写明拒收原因、错误的事项、正确的事项、拒收票号、金额、税额、必须加注:“上述专用发票我单位没有认证,特此拒收”、必须加注:“本单位所提供的说明和附送资料内容真实、完整、准确,并对此承担相应法律责任”字样。

如果错误原因为重复开票,还要说明与此错误发票相重复的专用发票的票号、金额、税额。

拒收说明必须加盖购买方单位公章。

6. 税务登记证副本和一般纳税人证书副本复印件。

7. 企业公章、财务章。

8. 以上复印件均加盖本单位公章并注明“复印件与原件相符”字样。

9. 如果因购买方相关信息错误的,要带齐购买方有关证明的复印件(如税务登记证、营业执照、开户许可证等),并加盖购买方单位公章。

10. 如果涉及到购买方单位名称错误、货物名称、单价、型号、金额、税额错误等问题要带上购销合同的原件和复印件以及其他需要鉴证的资料,复印件加盖销售方单位公章。

11. 如果错误原因为重复开票,需要带上购销合同的原件和复印件以及与此错误发票相重复的专用发票的记账联原件和复印件、报税的专用发票明细表(金税卡中打出)原件和复印件、记账凭证原件和复印件,复印件加盖销售方单位公章。

12. 如果因购买方或销售方公司名称变更申请办理红字通知单,但签合同时的公司名称为变更之前的名称,需要带工商部门出具的《名称变更通知书》,并且加盖购买方或销售方公章。

六、销售方因开票有误办理通知单所需资料(所开发票未交给购买方)1. 销售方须在开具有误专用发票的次月内办理。

2. 记账凭证原件和复印件。

3. 错误发票三联的原件和复印件。

4. 报税的专用发票明细表(金税卡中打出)原件和复印件。

5. 销售方说明:写明错误原因、错误的事项、正确的事项、错误票号、金额、税额、必须加注:“上述专用发票我单位没有交给购货方,所以购货方无法出具拒收说明”、必须加注:“本单位所提供的说明和附送资料内容真实、完整、准确,并对此承担相应法律责任”字样。

如果错误原因为重复开票,还要说明与此错误发票相重复的专用发票的票号、金额、税额。

说明必须加盖销售方单位公章。

6. 税务登记证副本和一般纳税人证书副本复印件。

7. 企业公章、财务章。

8. 以上复印件均加盖本单位公章并注明“复印件与原件相符”字样。

9. 如果因购买方相关信息错误的,要带齐购买方有关证明的复印件(如税务登记证、营业执照、开户许可证等),并加盖购买方单位公章。

10. 如果涉及到购买方单位名称错误、货物名称、单价、型号、金额、税额错误等问题要带上购销合同的原件和复印件以及其他需要鉴证的资料,复印件加盖销售方单位公章。

11. 如果错误原因为重复开票,需要带上购销合同的原件和复印件以及与此错误发票相重复的专用发票的记账联原件和复印件、报税的专用发票明细表(金税卡中打出)原件和复印件、记账凭证原件和复印件,复印件加盖销售方单位公章。

12. 如果因购买方或销售方公司名称变更申请办理红字通知单,但签合同时的公司名称为变更之前的名称,需要带工商部门出具的《名称变更通知书》,并且加盖购买方或销售方公章。

七、购买方因开票有误办理通知单所需资料(发票未认证通过)1. 因专用发票抵扣联、发票联均无法认证的,需要由征收所在抵扣联上加盖无法认证的印章,由购买方办理《通知单》。

购买方不作进项税额转出处理。

2. 购买方需要提供的资料:1) 购买方说明:写明错误原因、错误的事项、正确的事项、错误票号、金额、税额、必须加注:“本单位所提供的说明和附送资料内容真实、完整、准确,并对此承担相应法律责任”字样。

如果错误原因为重复开票,还要说明与此错误发票相重复的专用发票的票号、金额、税额。

说明必须加盖购买方单位公章。

2) 如果因购买方相关信息错误的,要带齐有关证明的复印件(如税务登记证、营业执照、开户许可证等)。

3) 如果涉及到购买方名称错误、货物名称、单价、型号、金额、税额错误等问题要带上购销合同的原件和复印件以及其他需要鉴证的资料。

4) 如果错误原因为重复开票,需要带上购销合同的原件和复印件。

5) 错误发票前两联的原件和复印件。

6) 税务登记证副本和一般纳税人证书副本复印件。

7) 企业公章、财务章。

8) 以上复印件均加盖购买方单位公章并注明“复印件与原件相符”字样。

3 销售方需要提供的资料:1) 错误发票记账联复印件。

2) 记账凭证复印件。

3) 报税的专用发票明细表(金税卡中打出)复印件。

4) 税务登记证副本和一般纳税人证书副本复印件。

5) 如果错误原因为重复开票,需要带上与此错误发票相重复的专用发票的记账联复印件、报税的专用发票明细表(金税卡中打出)复印件、记账凭证复印件。

6) 以上复印件均加盖销售方单位公章并注明“复印件与原件相符”字样。

3. 如果因购买方或销售方公司名称变更申请办理红字通知单,但签合同时的公司名称为变更之前的名称,需要带工商部门出具的《名称变更通知书》,并且加盖购买方或销售方公章。

八、购买方因开票有误办理通知单所需资料(发票已认证通过)1. 购买方需要提供的资料:1) 购买方说明:写明错误原因、错误的事项、正确的事项、错误票号、金额、税额、必须加注:“本单位所提供的说明和附送资料内容真实、完整、准确,并对此承担相应法律责任”字样。

如果错误原因为重复开票,还要说明与此错误发票相重复的专用发票的票号、金额、税额。

说明必须加盖购买方单位公章。

2) 记账凭证原件和复印件。

3) 此次办理通知单所涉及发票的《专用发票认证结果通知书》原件及复印件。

4) 如果因购买方相关信息错误的,要带齐有关证明的复印件(如税务登记证、营业执照、开户许可证等)。

5) 如果涉及到购买方名称错误、货物名称、单价、型号、金额、税额错误等问题要带上购销合同的原件和复印件以及其他需要鉴证的资料。

6) 如果错误原因为重复开票,需要带上购销合同的原件和复印件。

7) 错误发票前两联的原件和复印件。

8) 税务登记证副本和一般纳税人证书副本复印件。

9) 企业公章、财务章。

10) 以上复印件均加盖购买方单位公章并注明“复印件与原件相符”字样。

2. 销售方需要提供的资料:1) 错误发票记账联复印件。

2) 记账凭证复印件。

3) 报税的专用发票明细表(金税卡中打出)复印件。

4) 税务登记证副本和一般纳税人证书副本复印件。

5)如果错误原因为重复开票,需要带上与此错误发票相重复的专用发票的记账联复印件、报税的专用发票明细表(金税卡中打出)复印件、记账凭证复印件。

6)以上复印件均加盖销售方单位公章并注明“复印件与原件相符”字样。

3. 如果因购买方或销售方公司名称变更申请办理红字通知单,但签合同时的公司名称为变更之前的名称,需要带工商部门出具的《名称变更通知书》,并且加盖购买方或销售方公章。