滁州房地产楼市2014年市场年报pdf

- 格式:pdf

- 大小:3.42 MB

- 文档页数:8

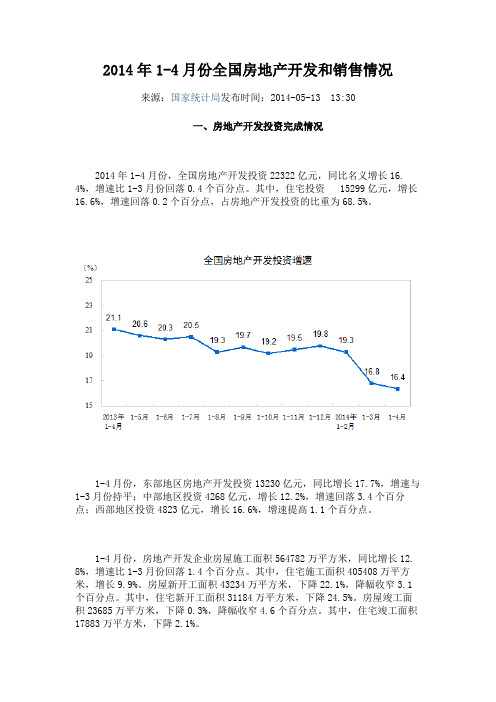

2014年1-4月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-05-13 13:30一、房地产开发投资完成情况2014年1-4月份,全国房地产开发投资22322亿元,同比名义增长16. 4%,增速比1-3月份回落0.4个百分点。

其中,住宅投资 15299亿元,增长1 6.6%,增速回落0.2个百分点,占房地产开发投资的比重为68.5%。

1-4月份,东部地区房地产开发投资13230亿元,同比增长17.7%,增速与1-3月份持平;中部地区投资4268亿元,增长12.2%,增速回落3.4个百分点;西部地区投资4823亿元,增长16.6%,增速提高1.1个百分点。

1-4月份,房地产开发企业房屋施工面积564782万平方米,同比增长12. 8%,增速比1-3月份回落1.4个百分点。

其中,住宅施工面积405408万平方米,增长9.9%。

房屋新开工面积43234万平方米,下降22.1%,降幅收窄3.1个百分点。

其中,住宅新开工面积31184万平方米,下降24.5%。

房屋竣工面积23685万平方米,下降0.3%,降幅收窄4.6个百分点。

其中,住宅竣工面积17883万平方米,下降2.1%。

1-4月份,房地产开发企业土地购置面积8130万平方米,同比下降7.9%,降幅比1-3月份扩大5.6个百分点;土地成交价款2214亿元,增长9.6%,增速回落1.8个百分点。

二、商品房销售和待售情况1-4月份,商品房销售面积27709万平方米,同比下降6.9%,降幅比1-3月份扩大3.1个百分点。

其中,住宅销售面积下降8.6%,办公楼销售面积下降0.2%,商业营业用房销售面积增长3.4%。

商品房销售额18307亿元,下降7. 8%,降幅比1-3月份扩大2.6个百分点。

其中,住宅销售额下降9.9%,办公楼销售额下降10.2%,商业营业用房销售额增长3.5%。

1-4月份,东部地区商品房销售面积13340万平方米,同比下降13.5%,降幅比1-3月份扩大3.5个百分点;销售额10967亿元,下降14.0%,降幅扩大2. 5个百分点。

2011年1-2月份,虽然正逢春节假期和国家新的房地产调控政策出台,但是,我市房地产市场依然保持较快速度发展。

一、房地产开发投资额继续高位运行2011年1-2月份,全市房地产开发投资12.45亿元,同比增长60.03%,增速相对2010年全年增长率降低38个百分点。

其中住宅开发投资额8.83亿元,同比增长89.89%,增速与2010年全年增长率持平,占同期房地产开发投资额的比重为70.92%。

二、房地产市场供给充足,主要指标同比持续增长1-2月份,全市房地产开发房屋施工面积为662.50万平方米,同比增长53.39%,比2010年全年增速降低28个百分点。

其中,房屋新开工面积达72.77万平方米,同比增长107.97%,增速比2010年全年提高12个百分点。

同期,房屋竣工面积为22.34万平方米,2010年同期无竣工面积。

三、商品房销售面积和销售额仍保持较快速度增长1-2月份,全市共批准预售商品房面积68.43万平方米,同比减少12.55%。

其中批准预售商品住宅面积61.36万平方米,同比增加2.56%,7952套,同比增加68.80%。

全市商品房销售面积为38.66万平方米,同比增长115.02%,增速较2010年全年增速提高82个百分点,延续了去年下半年增速加快的趋势。

从销售绝对数来看,受春节假期和国家调控政策的影响,1-2月份月均销售面积绝对数仍然较低,不及去年全年月平均销售水平。

分物业来看,商业营业用房销售面积增速最快,同比增长405.28%,商品住宅增长105.40%。

1-2月份,全市商品房销售额14.68亿元,同比增长166.42%,比销售面积同比增速快51个百分点,表明1-2月份销售均价仍明显高于去年同期。

分物业来看,商品住宅销售额增长156.21%,商业营业用房增长286.79%。

四、市本级房地产市场情况分析(一)房地产市场高位运行,同比持续增长1-2月份,市本级房地产开发投资额5.23亿元,同比增长41.73%,其中,住宅开发投资额3.81亿元,同比增长130.91%,占同期房地产开发投资额的比重72.85%。

滁州市房地产市场调查报告市调员:2009年9月24日目录一、摘要………………………………………………………1二、调查报告 (1)2.1研究背景及目的 (1)2.2研究内容………………………………………………1三、研究方法 (1)四、调查结果…………………………………………………11.滁州市概况………………………………………………12.城市规划…………………………………………………43.土地规划与政策 (5)4.房产市场分析 (9)五、结论及建议………………………………………………10附表………………………………………………………………1 2一、摘要近期滁州市场土地规划用地供应量较大,土地价格处于低态。

市场存量不足。

房产市场去化明显,但开发项目档次不高:物业类型单一、外立面无亮点、大多项目园林无规划可言、多数项目户型存在缺陷、营销水平落后等等。

房产市场新推楼盘不多,均价约3800元/平。

二、调查报告2.1 研究背景及目的中山房产拟在滁州开发项目,为了更好的了解滁州市房产市场,了解滁州市的土地价格、土地政策以及房地产开发的相关政策法规,公司委派三人在滁州进行了市场调查并形成此报告。

2.2 研究内容此次调查内容以了解滁州的房地产供求关系、土地出让价格以及滁州房产市场的去化率为主,同时对滁州的房产开发的法规,已开发楼盘的价格、品质进行一定的了解。

三、研究方法本次调查主要采用的是面谈调查法,并适当的采用了网络调查法。

四、调查结果4.1 滁州市概况4.1.1 基本概况滁州市滨临长江,坐落于安徽省东部,是六朝古都南京的江北门户,素有“江淮翡翠、金陵锁钥”之称。

东与江苏省南京市、扬州市、淮安市接壤,西与安徽省淮南市、合肥市毗邻,南与巢湖市相连,北与蚌埠市交界。

滁州下辖两区四县,代管两个县级市,是一个历史悠久、风景如画的城市。

据2008年统计局统计,滁州总人口约447万,2008年底,滁州市跨乡镇外出半年以上人口达75万人,占全市户籍人口的16.8%,其中流向省外的占全部外出人口73.5%;在外出人口中,一般以务工经商为主,占全部流出人口的78.7%。

房地产行业外部环境分析月报2014年4月份目录一、宏观经济 (3)(一) CPI (3)(二) PPI (3)(三) PMI (5)(四) GDP (5)二、房地产政策要点 (6)(一) 总体情况 (6)(二) 全国房地产政策与资讯 (6)三、全国房地产月度情况 (10)(一) 房地产开发投资完成情况 (10)(二) 商品房销售和待售情况 (11)(三) 房地产开发企业到位资金情况 (12)四、本地市场月度情况 (13)(一) 一级市场 (13)(二) 二级市场 (14)五、本地市场主要新开楼盘 (17)一、宏观经济(一)CPI2014年4月份,全国居民消费价格总水平同比上涨1.8%(东方财富网注:创2012年11月份以来新低)。

其中,城市上涨1.9%,农村上涨1.6%;食品价格上涨2.3%,非食品价格上涨1.6%;消费品价格上涨1.4%,服务价格上涨2.7%。

1-4月平均,全国居民消费价格总水平比去年同期上涨2.2%。

4月份,全国居民消费价格总水平环比下降0.3%。

其中,城市下降0.3%,农村下降0.4%;食品价格下降1.3%,非食品价格上涨0.2%;消费品价格下降0.6%,服务价格上涨0.2%。

(二)PPI2014年4月份,全国工业生产者出厂价格同比下降2.0%,环比下降0.2%。

工业生产者购进价格同比下降2.3%,环比下降0.4%。

1-4月平均,工业生产者出厂价格同比下降2.0%,工业生产者购进价格同比下降2.2%。

(三)PMI据统计局网站消息,2014年4月,中国制造业采购经理指数(PMI)为50.4%,连续2个月微升0.1个百分点,预示我国制造业继续保持平稳增长势头。

(四)GDP初步核算,一季度全国国内生产总值(GDP)为128213亿元,按可比价格计算,同比增长7.4%,增速比上季度回落0.3个百分点。

分产业看,一季度中国第一产业增加值为7776亿元,同比增长3.5%;第二产业增加值57587亿元,增长7.3%;第三产业增加值62850亿元,增长7.8%。

目录上篇:回顾2014年 (4)一、经济环境 (4)(一)全球经济持续复苏 (4)(二)国内经济保持平稳 (6)二、政策环境 (9)(一)经济政策:稳增长、促改革、调结构和惠民生 (9)(二)房地产政策:首提双向和分类调控,更加注重棚改 (11)三、房地产市场态势 (15)(一)市场供应 (15)(二)市场成交 (23)(三)供求关系 (26)(四)市场价格 (29)下篇:展望2015年 (39)一、经济预判 (39)(一)全球经济持续复苏 (39)(二)我国经济发展进入新常态 (40)二、政策预判 (41)(一)经济政策:稳中求进,适度宽松,首要目标是稳增长 (41)(二)房地产政策:调控继续放松,加快棚户区改造 (42)三、房地产市场预判 (45)(一)市场供应 (45)(二)市场成交 (48)(三)市场价格 (49)2015年:探明底部,复苏上行《2014-2015年度全国房地产市场报告》2014年,中国经济“新常态”成为高大上的财经流行语。

其实,中国房地产业也进入了“新常态”,政策变调、增速下滑、结构调整、利润压缩、企业分化等行业新特征日渐显现。

从市场短期变化而言,经历2013年的市场繁荣之后,2014年市场全面降温,不分一二三四线城市,不分高中低档产品,皆出现了明显降温。

成交量下滑、价格下跌、投资增速放缓、房屋开工下降,所有市场指标皆下滑。

但也应看到积极信号,比如房贷政策由紧趋松,比如中央实行“分类指导,双向调控”,比如地方政府因地制宜的采取了放松限购、支持合理需求的措施。

在政策暖风频吹之下,四季度少数指标复苏,比如大城市的住宅成交显著反弹,房价环比跌幅收窄,市场信心有所恢复。

2013年,我们的年度报告如此预测2014年:高位振荡,逐步降温。

如今基本被验证。

展望2015年,我们预测:探明底部,复苏上行。

虽然,当前只是少数城市、少数指标复苏,全国市场还沉浸于“寒冬”之中;但是,我们在本报告中已开始畅想“春之声”。

14年房地产销售公司年度工作总结9篇第1篇示例:2014年是我公司发展的关键一年,随着房地产市场的不断波动,我们在这一年里经历了许多挑战和机遇。

在集体的努力下,我公司取得了一定的成绩,以下是对2014年房地产销售公司年度工作总结的讨论。

一、市场分析2014年,我国房地产市场整体呈现了波动的走势。

上半年,房地产市场低迷,市场需求不高,销售情况较为疲软,公司面临较大的压力。

但随着政府政策的调控和市场环境的改善,下半年开始逐渐好转,销售情况有所回升。

整体来看,市场仍然呈现出复杂多变的态势。

二、销售业绩在这样的市场环境下,我公司努力调整经营策略,精准定位目标客户群体,加大营销力度,不断拓展销售渠道。

在全体员工的积极努力下,公司全年销售额实现了10%的增长,取得了不俗的业绩。

这得益于公司管理层的正确决策和全体员工的辛勤付出。

三、市场开发2014年,公司着力开发新的市场,积极拓展业务范围。

我们加大了对一二线城市的市场开发力度,不断提高产品质量和服务水平,树立了良好的企业形象。

我们还积极开发了农村市场,推出了适应农村需求的产品,取得了一定的成功。

公司的市场开发工作稳步推进,为未来的发展奠定了坚实的基础。

四、团队建设在2014年,公司更加注重团队建设和员工培训。

我们组织了多次内部培训,提升员工的专业能力和销售技巧。

公司还加强了内部沟通和协作,形成了一支团结奋进的销售团队。

团队建设为企业的稳步发展提供了有力支持。

五、客户服务公司一直秉承“客户至上”的原则,注重客户体验和服务质量。

我们建立了完善的售后服务体系,对客户进行定期回访,及时处理客户反馈的问题。

公司还开展了多种促销活动,吸引更多客户关注和选择我们的产品。

客户满意度得到了显著提升,为公司的长远发展奠定了良好基础。

六、展望未来2014年是我公司发展的一个新起点,我们取得了一定的业绩,也积累了宝贵的经验。

展望未来,我们将进一步完善市场运作机制,提升产品竞争力;加强团队建设,培养更多专业人才;发挥公司优势,开拓新的市场。

2014年12月暨全年市场研究报告2015年1月⏹报告宗旨;⏹作为第一份带有年度总结及预判性质的年终汇报,本报告注重方法论体系的建立和梳理以及市场规律的探寻和预判,而后续月度报告将更加专注于市场的跟踪和把握;⏹方法论概述:⏹房地产是类金融行业,市场走势与金融体系的变化息息相关,想要切实的判断房地产市场走势,不能仅仅局限于地产,必须树立经济和金融的宏观视角;⏹宏观市场的判断主要分为三个层面:☐宏观经济层面,通过经济、金融及地产的综合研究,解决市场会好还是会坏的问题;☐宏观市场层面,通过对城市特征和市场规律的总结和判断,解决到哪做什么的问题;☐竞争市场层面,通过对城市及板块对应商品房市场及竞争关系的分析,解决怎么做和怎么卖的问题;⏹本报告着重探讨宏观趋势及区域分析层面,竞争市场层面则主要由城市市场报告进行探讨。

一三二宏观市场分析宏观经济政策重点关注城市四行业企业动态五市场总结展望宏观经济走势宏观政策主要经济参数7.0%8.0%9.0%10.0%11.0%0.020.0 40.0 60.080.0 2008200920102011201220132014万亿元人民币全国GDP 走势GDP (左)增幅(右)⏹GDP 增幅下跌,经济进入新常态;⏹本次经济下滑涉及到经济潜力的下滑,未来中国经济将长时间停留在中速或中高速水平;⏹经济的下滑促进政府加大投资力度,对短期市场而言是一项利多因素;⏹但长期而言,GDP 决定了就业和收入水平,它的下滑对长期市场而言是利空因素。

经济下滑,短期利多,长期利空主要经济参数通缩风险加剧,固然会刺激政府放松银根,但也不利于投资的预期⏹通缩风险来袭;⏹CPI 持续下滑,PPI 连续34个月为负,通缩风险加剧;⏹由于通胀源于经济潜在增长率与社会平均资金成本的差额,这显示在经济增长潜力下滑的同时,资金成本过高。

-4.0-3.0 -2.0 -1.0 0.0 1.0 2.0 3.0 4.0 13.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.0314.0414.0514.0614.0714.0814.0914.1014.1114.12全国通胀走势(近24个月)CPI PPI主要经济参数政府推动的信贷反弹必然主要投向股市楼市-60%-40%-20%0%20%40%60%-100%-50%0%50%100%150%200%13.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.0314.0414.0514.0614.0714.0814.0914.1014.1114.12社会融资及信贷增幅(近24个月)社会融资增幅信贷增幅⏹融资低迷,政府推动信贷反弹;⏹由于产能过剩、资金成本高企、政府债务缠身,社会融资规模整体疲弱;⏹上半年央行坚持紧缩口径,但在7月信贷滑坡后,政府转而推动银行增加信贷规模;⏹信贷反弹助推了房地产市场的回暖,配合930新政和降息,银行贷款利率和放款速度均显著提升。