目标成本科目分类

- 格式:doc

- 大小:169.00 KB

- 文档页数:5

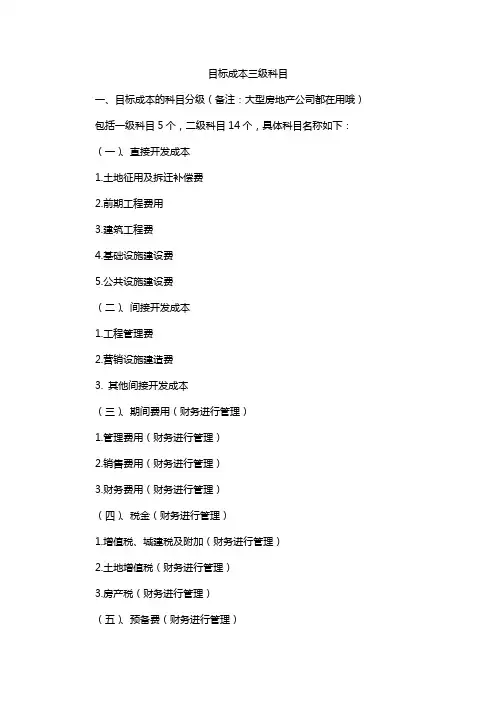

目标成本三级科目一、目标成本的科目分级(备注:大型房地产公司都在用哦)包括一级科目5个,二级科目14个,具体科目名称如下:(一)、直接开发成本1.土地征用及拆迁补偿费2.前期工程费用3.建筑工程费4.基础设施建设费5.公共设施建设费(二)、间接开发成本1.工程管理费2.营销设施建造费3. 其他间接开发成本(三)、期间费用(财务进行管理)1.管理费用(财务进行管理)2.销售费用(财务进行管理)3.财务费用(财务进行管理)(四)、税金(财务进行管理)1.增值税、城建税及附加(财务进行管理)2.土地增值税(财务进行管理)3.房产税(财务进行管理)(五)、预备费(财务进行管理)二、成本控制措施(大师们总结的经验之谈哦)大体可分为两个方面:设计阶段和施工阶段。

(一)、设计阶段设计阶段大概可分为概念设计、方案设计、施工图设计。

1、概念设计阶段的成本控制:企业可在项目选型、项目规划、品质定位等方面多做一些多花费一些时间和精力,做到前期少投资,后期多盈利。

2、方案设计阶段的成本控制主要的工作就是工程方案测算及选择:包括桩基类型(采用管桩还是灌注桩)、地下室的层数及层高、轴网(开间和进深的大小)、顶板类型(无梁楼盖还是有梁板)、户型选择(户窗比大小、阳台是否敞开)、人防面积的多少、车库车位的大小、外立面质感(平涂还是质感涂料)、精装修标准(做800还是1200)、材料品牌(如门窗、电梯、配电箱)、景观的多少(景观决定品质,但造价也高)等。

这些都是设计的大方向,取舍于成本及后期收益之间做权衡。

3、在设计方案完成后,施工图设计主要影响造价的是各项工程的含量,此时成本控制的重点主要是做减法:设计院在做图的时候,更偏向于用更保守的标准去设计,成本控制的重点主要是做减法:比如在设计合同里约定限额指标、公共区域不必要的保温层、各部位的保温砂浆是否做薄一点、不必要的厨房及阳台防水、栏杆主材含量优化等。

(二)、施工阶段施工阶段是资金投入的最大阶段,是招投标工作的延伸,是合同的具体化。

成本管理成本的分类与成本控制方法在企业经营活动中,成本管理是一个至关重要的环节。

通过对成本进行合理分类并采取有效的成本控制方法,企业可以实现有效管理,提高经营效率,进而提升竞争力。

本文将重点探讨成本的分类及成本控制方法,希望能为您带来一些启发和帮助。

成本的分类1.按照行为特征分类根据成本的行为特征,我们可以将成本分为固定成本和变动成本。

固定成本是在一定期间内不受生产量或销售量变化影响的成本,如房租、固定工资等;而变动成本则随着生产量或销售量的增减而相应变化,如原材料成本、直接人工成本等。

2.按照功能分类根据成本发生的功能特征,成本可分为生产成本和非生产成本。

生产成本是与产品直接相关的成本,包括原材料、直接人工、间接人工等;非生产成本则是与企业管理、销售等间接相关的成本,如管理费用、销售费用等。

3.按照可控性分类根据成本的可控性程度,可将成本分为可变成本和不可变成本。

可变成本是指可以通过管理决策进行调整的成本,如广告费用、材料成本等;而不可变成本则是短期内无法调整的固定成本,如固定租金、设备折旧等。

成本控制方法1.差异分析差异分析是常用的成本控制方法之一,通过比较实际成本与标准成本之间的差异来发现问题所在,进而采取相应措施加以改进。

例如,制定合理的标准成本,及时分析成本偏差,找出产生差异的原因,实施改进措施。

2.成本效益分析成本效益分析是在成本控制过程中常用的手段,通过比较成本和效益的关系,评估投入产出比,为决策提供依据。

企业可以通过成本效益分析确定投资方向,合理配置资源,最大化效益。

3.管理会计手段管理会计手段如成本核算、预算控制等,可以帮助企业实现成本控制的目标。

通过建立科学的会计制度,加强内部管控,提高信息透明度,企业能够更好地监控成本并做出相应的调整。

通过对成本的分类及成本控制方法的探讨,我们可以看到成本管理在企业管理中的重要性。

合理分类成本,并结合有效的成本控制方法,可以帮助企业降低生产成本,提高盈利能力,实现可持续发展。

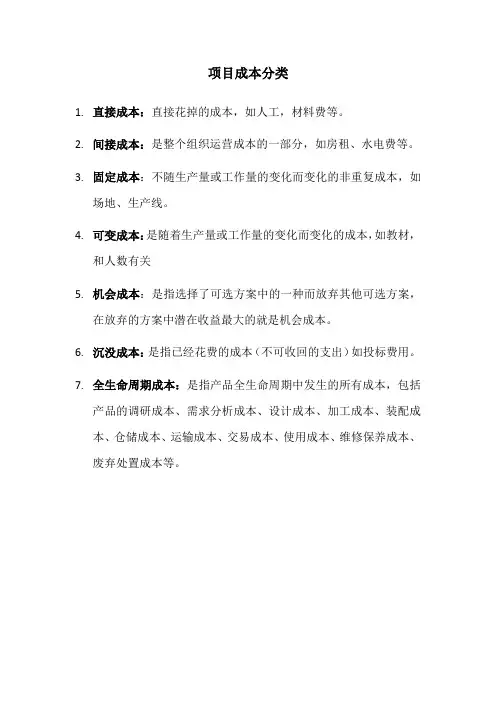

项目成本分类

1.直接成本:直接花掉的成本,如人工,材料费等。

2.间接成本:是整个组织运营成本的一部分,如房租、水电费等。

3.固定成本:不随生产量或工作量的变化而变化的非重复成本,如

场地、生产线。

4.可变成本:是随着生产量或工作量的变化而变化的成本,如教材,

和人数有关

5.机会成本:是指选择了可选方案中的一种而放弃其他可选方案,

在放弃的方案中潜在收益最大的就是机会成本。

6.沉没成本:是指已经花费的成本(不可收回的支出)如投标费用。

7.全生命周期成本:是指产品全生命周期中发生的所有成本,包括

产品的调研成本、需求分析成本、设计成本、加工成本、装配成本、仓储成本、运输成本、交易成本、使用成本、维修保养成本、废弃处置成本等。

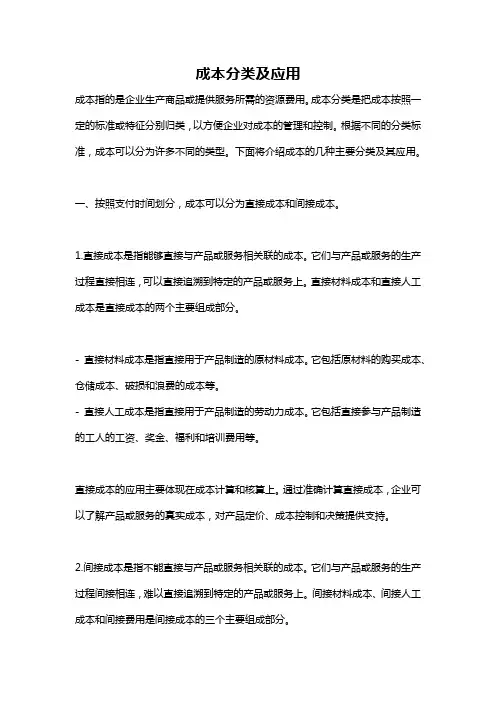

成本分类及应用成本指的是企业生产商品或提供服务所需的资源费用。

成本分类是把成本按照一定的标准或特征分别归类,以方便企业对成本的管理和控制。

根据不同的分类标准,成本可以分为许多不同的类型。

下面将介绍成本的几种主要分类及其应用。

一、按照支付时间划分,成本可以分为直接成本和间接成本。

1.直接成本是指能够直接与产品或服务相关联的成本。

它们与产品或服务的生产过程直接相连,可以直接追溯到特定的产品或服务上。

直接材料成本和直接人工成本是直接成本的两个主要组成部分。

- 直接材料成本是指直接用于产品制造的原材料成本。

它包括原材料的购买成本、仓储成本、破损和浪费的成本等。

- 直接人工成本是指直接用于产品制造的劳动力成本。

它包括直接参与产品制造的工人的工资、奖金、福利和培训费用等。

直接成本的应用主要体现在成本计算和核算上。

通过准确计算直接成本,企业可以了解产品或服务的真实成本,对产品定价、成本控制和决策提供支持。

2.间接成本是指不能直接与产品或服务相关联的成本。

它们与产品或服务的生产过程间接相连,难以直接追溯到特定的产品或服务上。

间接材料成本、间接人工成本和间接费用是间接成本的三个主要组成部分。

- 间接材料成本是指不直接参与产品制造但对产品生产过程起支持作用的材料成本。

如生产设备的保养费用、自动化设备的能源消耗费用等。

- 间接人工成本是指不直接参与产品制造但对产品生产过程起支持作用的人工成本。

如管理员工的工资、工会费用和员工福利等。

- 间接费用是指无法直接归属到特定产品或服务上的费用,如管理费用、销售费用和财务费用等。

间接成本的应用主要体现在成本分配和控制上。

通过合理分配间接成本,企业能够更准确地计算产品或服务的真实成本,做出更明智的决策,优化资源配置。

二、按照管理范围划分,成本可以分为固定成本和变动成本。

1.固定成本是在一定期间内,不受生产量或销售量变化影响的成本。

它们与企业的固定资产和固定费用相关联,不随着产量的增加或减少而发生变化。

目标成本管理的内容目标成本管理制度目标成本管理制度成本是反映一个企业工作质量的综合性指标,是衡量企业管理水平的标尺;为了提高成本控制及管理水平,建立行业先进合理的目标成本管理体系;制定成本管理办法为目标成本和实施目标成本管理提供相应依据和规范。

目标成本:目标成本是企业综合市场及行业造价水平、考虑未来市场波动及结合本企业管理水平和历史经验制定的,在一定时期内经过努力索要实现的成本目标,是项目成本的控制线动态成本:动态成本反映的事项目实施过程中的预期成本,动态管理是通过实时反映目标成本和动态成本的差异,从而在过程中及早预警,以便研究分析问题、制定对策,以期达到控制成本的目的。

阶段目标成本:按项目开发的不同,依据各阶段的规划指标、图纸等而编制的各个阶段性控制成本,分为投资测算阶段目标成本、方案阶段目标成本、主体施工图阶段目标成本。

一、职责1、实施执行成本管理制度2、及时、准确编制项目目标成本3、及时对合同、设计变更、现场签证洽商变化进行统计,在目标成本及动态成本中及时体现。

4、按时上报动态月报目标成本管理二、编制原则1、各阶段目标成本应遵循后阶段小于前阶段的原则(即:投资测算成本>方案阶段目标成本>施工图阶段目标成本)2、成本合约部负责建造成本的编制,包括前期开发费用(报建报批费用明细由投资部门提供)、主体建安工程、室外工程、配套工程、间接费(含工程管理、物业管理完善中的公用设施维修基金和物管用房装饰、其它间接费用,其它不含在建造成本中)3、编制目标成本前,应先进行市场及行业调研,依据市场行情、国家及项目特征等因素进行调整而形成目标成本。

4、工程项目成本控制对象:以工程或分部、分项工程成本为控制对象。

5、成本核算对象一经确定不得擅自变动。

三、目标成本控制直接成本的构成1、人工费:指直接从事建筑安装工程施工工人(包括施工现场制作构件人工,施工现场水平、垂直运输等辅助工人,但不包括机械施工人员)的基本工资、生产工人辅助工资、奖金、津(补)贴、职工福利费、生产工人劳动保护费、工人个人缴纳的社保费。

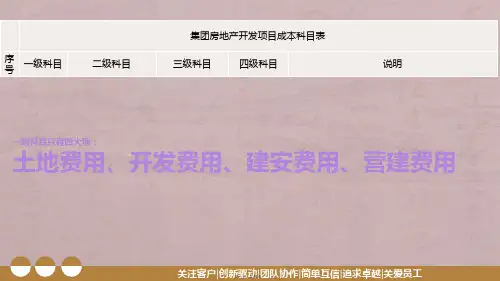

四、成本类科目会计科目一览表一级科目二级科目三级科目四、成本类科目会计科目一览表(一级科目二级科目三级科目)四、成本类科目82 4101 生产成本410101 基本生产成本41010101 直接人工费41010102 直接材料费41010103 机械使用费41010104 其他直接费41010105 制造费用410102 辅助生产成本41010201 直接人工费41010202 直接材料费41010203 机械使用费41010204 其他直接费41010205 制造费用83 4104 *工程施工410401 合同成本41040101 直接人工费41040102 直接材料费41040103 机械使用费41040104 其他直接费41040105 间接费用41040106 分包费用410402 合同毛利84 4105 制造费用410501 管理人员工资410502 差旅交通费410503 办公费410504 折旧修理费410505 物料消耗410506 劳动保护费410507 保险费410510 其他85 4106 #间接费用410601 管理人员工资410602 差旅交通费410603 办公费410604 折旧修理费410605 物料消耗410606 劳动保护费410607 财产保险费410608 工程保修费410609 上交间接费410615 其他86 4107 劳务成本按提供劳务种类设置87 4110 *机械作业411001 承包工程41100101 人工费41100102 燃料及动力41100103 折旧及修理41100104 其他直接费41100105 间接费用411002 机械作业41100201 人工费41100202 燃料及动力41100203 折旧及修理41100204 其他直接费41100205 间接费用。

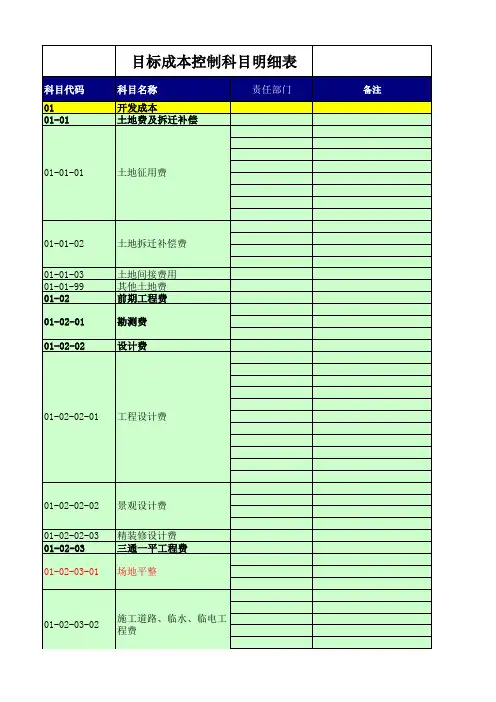

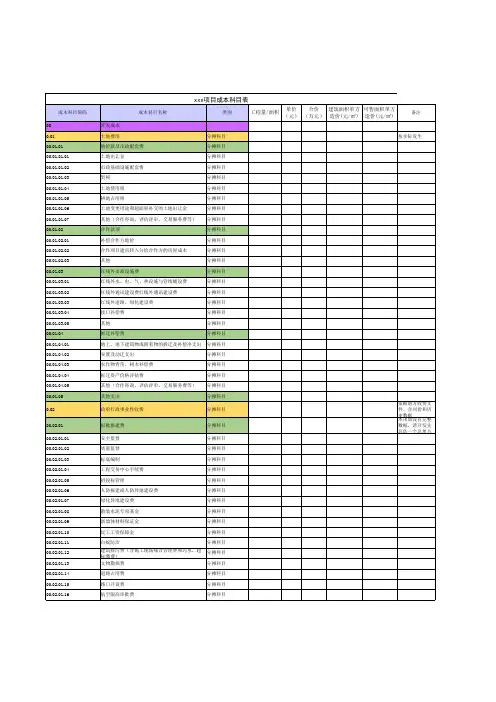

目标成本科目及与成本类会计科目的对应关系第一条土地征用及拆迁补偿费(对应会计科目500101)1.1政府地价(对应会计科目50010101):支付的土地出让金、土地补偿费、土地开发费、土地变更用途和超面积补交的地价等。

1.2土地有关的税费(对应会计科目50010102):向政府部门交纳的契税、土地使用税、土地使用金、耕地占用税、土地使用权初始登记费等。

1.3拆迁补偿费(对应会计科目50010103):有关地上、地下建筑物或附着物的拆迁补偿净支出,安置及动迁支出,农作物补偿费,危房补偿费、征地包干管理费、拆迁管理费等。

第二条前期工程成本(对应会计科目500102)2.1勘察丈量费(对应会计科目50010201):包括初勘、详勘等.主要有:水文、地质、文物和地基勘察费,沉降观测费,日照测试费、交通影响分析、防雷检测费、拨地钉桩验线费、复线费、定线费、施工放线费、建筑面积丈量费等。

2.2规划设计费(对应会计科目50010202):(1)规划费:规划设计模型制作费、方案评审费、效果图设计费、总体规划设计费.(2)设计费:地质勘察设计费、施工图设计费、修改设计费、环境景观设计费、综合管网设计费、排水方案设计费等所有设计费。

(3)其他:可行性研究费、审图费、制图费、晒图费、赶图费、样品制作费等.2.3报批报建费(对应会计科目50010203):包括安检、质检等检测检验费、标底编制费、交易中心手续费、人防报建费、消防配套设施费、集中供热参建费、散装水泥专项资金、白蚁防治费、墙改基金、路口开设费等、规划管理费、新材料基金(或墙改专项基金)、教师住宅基金(或中小学教师住宅补贴费)、招投标管理费、地名费、地籍地形图核地、合同审核费等。

项目整体性报批报建费:项目报建时按规定向政府有关部门交纳的报批费、办证费(如建设用地规划许可证、建设工程规划许可证、建设工程施工许可证、预售证等)。

环境评估费和环境检测费。

2.4招标及失标费(对应会计科目50010204):包含所有招标及失标费,如勘察工程、设计、监理、施工等的招标及失标费。