自考高级财务会计课件精选

- 格式:ppt

- 大小:3.46 MB

- 文档页数:313

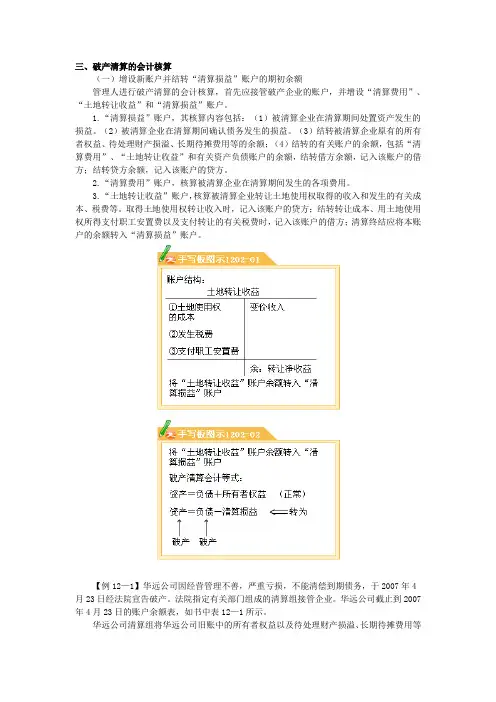

三、破产清算的会计核算(一)增设新账户并结转“清算损益”账户的期初余额管理人进行破产清算的会计核算,首先应接管破产企业的账户,并增设“清算费用”、“土地转让收益”和“清算损益”账户。

1.“清算损益”账户,其核算内容包括:(1)被清算企业在清算期间处置资产发生的损益。

(2)被清算企业在清算期间确认债务发生的损益。

(3)结转被清算企业原有的所有者权益、待处理财产损溢、长期待摊费用等的余额;(4)结转的有关账户的余额,包括“清算费用”、“土地转让收益”和有关资产负债账户的余额,结转借方余额,记入该账户的借方;结转贷方余额,记入该账户的贷方。

2.“清算费用”账户,核算被清算企业在清算期间发生的各项费用。

3.“土地转让收益”账户,核算被清算企业转让土地使用权取得的收入和发生的有关成本、税费等。

取得土地使用权转让收入时,记入该账户的贷方;结转转让成本、用土地使用权所得支付职工安置费以及支付转让的有关税费时,记入该账户的借方;清算终结应将本账户的余额转入“清算损益”账户。

【例12—1】华远公司因经营管理不善,严重亏损,不能清偿到期债务,于2007年4月23日经法院宣告破产。

法院指定有关部门组成的清算组接管企业。

华远公司截止到2007年4月23日的账户余额表,如书中表12—1所示。

华远公司清算组将华远公司旧账中的所有者权益以及待处理财产损溢、长期待摊费用等余额转入“清算损益”账户,编制会计分录如下:[答疑编号11120201:针对该题提问]借:清算损益849 600实收资本500 000资本公积 63 000盈余公积 88 280利润分配171 120贷:待处理财产损溢607 000长期待摊费用 1 065 000(二)在财产清查的基础上编制清查后的财产盘点表和资产负债表【例12—2】华远公司清算组在对华远公司的债务清查后,确认各项债务的余额余账面余额一致;对财产清查后,编制财产盘点表(从略)。

根据以下财产的清查结果,分别进行财务处理:[答疑编号11120202:针对该题提问](1)将确实无法收回的应收账款45 180元核销,列入清算损益。

《高级财务会计》课件一、财务会计的基本概念与作用财务会计是指企业或组织依据财务会计准则,通过记录、分类、计量、汇总、报告和分析经济业务,以提供决策信息的一种会计学科。

财务会计的作用在于为企业内外部的利益相关者提供全面、准确、可比较的财务信息,帮助其进行决策和评估企业的财务状况和经营绩效。

二、企业财务报表与会计准则企业财务报表是企业按照一定的会计准则编制的反映企业财务状况、经营成果和现金流量的报告。

“高级财务会计”课程主要介绍两种企业财务报表:资产负债表和利润表。

资产负债表主要反映企业在一定日期的资产、负债和所有者权益的状况;利润表主要反映企业在一定期间内的收入、费用和利润等情况。

会计准则是指规范企业财务会计核算和报告的原则、规则和要求。

不同国家或地区有不同的会计准则,主要包括国际财务报告准则(IFRS)和中国会计准则(CAS)。

在中国,上市公司以及其他主体需要按照CAS编制财务报表。

三、财务报表项目的计量和披露财务报表项目计量是指确定财务报表项目的金额,进行核算和计算。

常用的计量方法有原价、成本、公允价值和现值等。

财务报表项目的披露是指将财务信息以文字、数据和附注等形式清晰明确地呈现在财务报表中,以提高信息透明度和信息可比性。

四、资产负债表的编制与分析资产负债表反映了企业在一定日期的经济资源、债务和所有者权益的状况。

资产负债表的编制包括资产、负债和所有者权益的分类和计量。

资产负债表分析主要从资产负债表的结构和指标两个方面进行,以了解企业的资产结构、负债结构和财务稳定性。

五、利润表的编制与分析利润表反映了企业在一定期间内的收入、费用和利润的情况。

利润表的编制包括收入和费用的分类和计量,以及利润的计算和确认。

利润表分析主要从收入、费用和利润三个层面进行,以评估企业的盈利能力和经营状况。

六、财务报表的分析与决策财务报表分析是通过对财务报表的数据和信息进行比较、计算和解释,从而获取企业的财务信息,进而进行决策和评价。

自考高级财务会计Word课件精选第一章币会外计一第节币会计概述一外外.与币外业务一币外与币外汇1外.: 币2外汇.概:念括包外:币用可于国际支的特付债其他殊币资外产记自考高级财务会计Word课件精选本帐币的位择选.1帐本记币位的念: 2.概选记择本帐位币的一原般:①则货该币主要影响商品劳务和的销价售,格常通该以币货进行品商和劳务计的价和算;结②货该币主影响商要品劳和务所需人、工材和其料他费用通,常以该货币进计行价和结算;③资融活动获的得货以币及存保经营活动中收从款取项所使用货币的。

应综合考虑以(三因素上以主要,因为准素)3自考高级财务会计Word课件精选.外境经本位币营的选企择业选在定外经营境记帐位币本,时遵守上除一述原般外则同,时还应虑下列因素考:境外①经营其对事从的动活否有是很的自主强性;境外经②营活动与从其事的交易否是在外境动活占中大较比;重③外经境营动活产生的现流金是否直量影接企业的现响金流量,是可否随时以回汇;境外经④活动产生营现金流的量足以偿还其有现和预可期务。

债自考高级财务会计Word课件精选4记.帐位币的变本更:一经定确不得随,意更,变需变确更的应,用采更变当的即日汇期将所率项有目算折为更后变的记帐本位币额金。

三币业外务币外易业务交币外报折算表业务非民人报币表报出跨国企报表合业并二.自考高级财务会计Word课件精选外币计的会产生和发展1“.币外计会”的概念:P272外币.计的产生,会发→随展国贸易际的展发际国交流自考高级财务会计Word课件精选.汇率及三汇损兑益:一率汇:概念)(定量外币.1汇率标的价接标直价法间接价标法量本定国币货2.汇的分类:率①按汇经外形式不同:营银行挂牌汇外汇率场市率汇买汇率入卖出率中间汇率汇买入汇卖出汇率率中间价汇率自考高级财务会计Word课件精选②外汇按付款限不同:期汇率即期汇率成交(后二第作工交割)日远期汇(待率定的来未某一间时割交)表示方法直接价标接间标价升 (水期远期)即贴水(远期期)平即价自考高级财务会计Word课件精选二第节外币易交会一计.外交币的易表形现式(内)P容291以外币.价的计商品销及购劳务供应;.以外币进行结算的借入2和借出项;款3. 以币外行的进险保业务、管咨理业询。