增值税一般纳税人申请认定表

- 格式:doc

- 大小:41.00 KB

- 文档页数:2

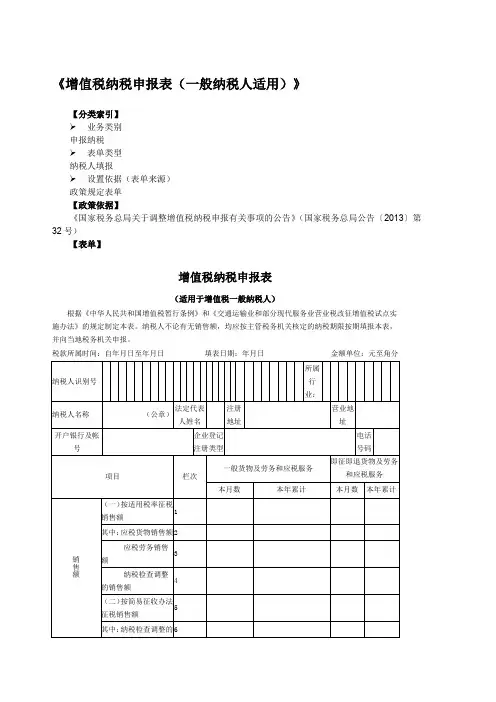

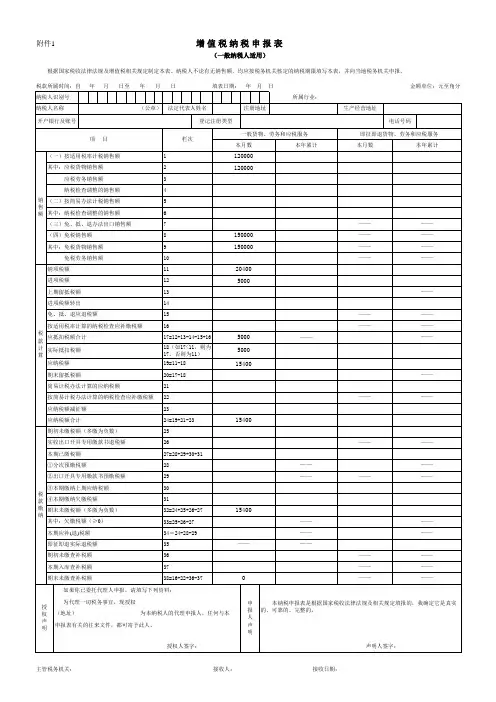

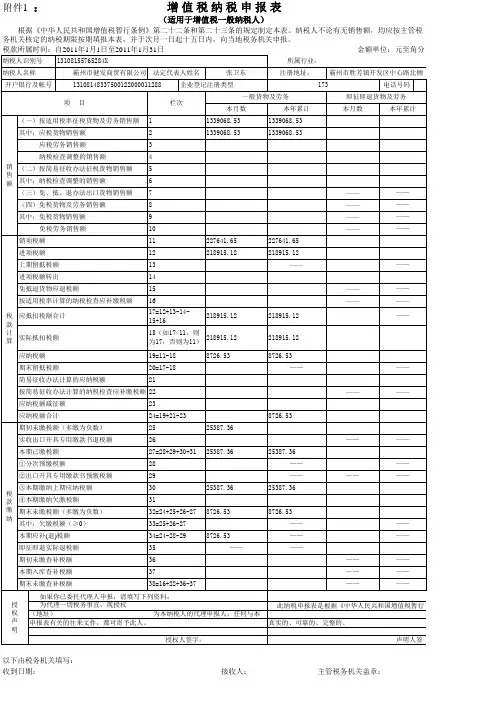

《增值税纳税申报表(一般纳税人适用)》【分类索引】业务类别申报纳税表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告〔2013〕第32号)【表单】增值税纳税申报表(适用于增值税一般纳税人)根据《中华人民共和国增值税暂行条例》和《交通运输业和部分现代服务业营业税改征增值税试点实施办法》的规定制定本表。

纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分以下由税务机关填写:收到日期:接收人:主管税务机关盖章:【表单说明】本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“应税货物”,是指增值税的应税货物。

(二)本表及填写说明所称“应税劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“应税服务”,是指营业税改征增值税的应税服务。

(四)本表及填写说明所称“按适用税率计税”、“按适用税率计算”和“一般计税方法”,均指按“应纳税额=当期销项税额-当期进项税额”公式计算增值税应纳税额的计税方法。

(五)本表及填写说明所称“按简易办法计税”、“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(六)本表及填写说明所称“应税服务扣除项目”,是指纳税人提供应税服务,在确定应税服务销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

(七)本表及填写说明所称“税控增值税专用发票”,包括以下3种:1.增值税防伪税控系统开具的防伪税控“增值税专用发票”;2.货物运输业增值税专用发票税控系统开具的“货物运输业增值税专用发票”;3.机动车销售统一发票税控系统开具的税控“机动车销售统一发票”。

一般纳税人《增值税纳税申报表》及附表填表说明一、《增值税纳税申报表(适用于增值税一般纳税人)》填表说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号”:填写税务机关为纳税人确定的识别号。

即:税务登记证号码。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”:填写纳税人单位名称全称。

(六)“法定代表人姓名”:填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证所注明的详细地址。

(八)“营业地址”:填写纳税人营业地的详细地址。

(九)“开户银行及账号”:填写纳税人开户银行的名称和纳税人在该银行的结算账户号码。

(十)“企业登记注册类型”:按税务登记证填写。

(十一)“电话号码”:填写可联系到纳税人的实际电话号码。

(十二)“即征即退货物及劳务和应税服务”列:反映纳税人按照税法规定享受增值税即征即退税收优惠政策的货物及劳务和应税服务的征(退)税数据。

(十三)“一般货物及劳务和应税服务”列:反映除享受增值税即征即退税收优惠政策以外的货物及劳务和应税服务的征(免)税数据。

(十四)“本年累计”列:除第13栏、第18栏“实际抵扣税额”“一般货物及劳务和应税服务”列、第20、25、32、36、38栏外,“本年累计”列中其他各栏次,均填写本年度内各月“本月数”之和。

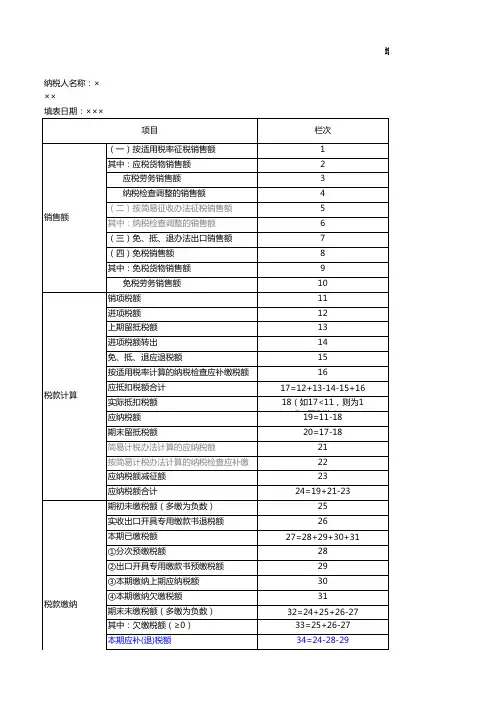

(十五)第1栏“(一)按适用税率征税销售额”:反映纳税人本期按一般计税方法计算缴纳增值税的销售额。

包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额;外贸企业作价销售进料加工复出口货物的销售额;税务、财政、审计部门检查按一般计税方法计算调整的销售额。

营业税改征增值税的纳税人,应税服务有扣除项目的,本栏应填写扣除之前的不含税销售额。

本栏“一般货物及劳务和应税服务”列“本月数”=《附列资料(一)》第9列第1至5行之和-第9列第6、7行之和;本栏“即征即退货物及劳务和应税服务”列“本月数”=《附列资料(一)》第9列第6、7行之和。

增值税一般纳税人认定申请书〔标准合同模板整理版〕

甲方:XXX个人或公司

乙方:XXX个人或公司

签订日期: XXXX年XX月XX日

签订地点:XX省XXX市XXX地

增值税一般纳税人认定申请书

________________国税局:

我公司于________年____月____日领取营业执照,注册资本元,拥有固定资产元,注册地址是,实际经营地址是,经营范围:,实际从事;是工业企业〔或小型商贸企业〕,今年预计实现销售收入元。

本公司拥有财务人员人〔至少2人〕,设置了各类总帐、明细帐、日记帐,能正确核算增值税进、销项税额,按期办理纳税申报,缴纳各类税金,现申请认定增值税一般纳税人,请予批准。

需提供的资料:

1、《增值税一般纳税人申请认定表》

2、增值税一般纳税人认定申请书

3、固定经营场所证明〔房产证或租赁合同〕

申请人:

________有限责任公司〔加盖公章〕

________年____月____日。

增值税纳税申报表一般纳税人适用

一、概述

1. 目的和依据

2. 纳税申报期限

3. 纳税申报方式

二、纳税人基本信息

1. 纳税人识别号

2. 纳税人名称

3. 注册地址

4. 经营地址

5. 联系方式

三、税款计算

1. 销项税额

销售额

销项税额计算

2. 进项税额

进项税额

进项税额转出

不动产进项税额分期抵扣

3. 应纳税额

应纳税额计算

简易计税方法应纳税额计算

4. 税款缴纳

本期已缴纳税额

本期应补(退)税额

四、附表

1. 《增值税纳税申报表附列资料(一)》(本期销售情况明细)

2. 《增值税纳税申报表附列资料(二)》(本期进项税额明细)

3. 《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)

4. 《增值税纳税申报表附列资料(四)》(税额抵减情况表)

5. 《固定资产(不含不动产)进项税额抵扣情况表》

五、申报要求

1. 申报表填写要求

2. 附列资料填写要求

3. 纳税申报资料留存要求

六、其他事项

1. 纳税申报的法律责任

2. 纳税申报的电子税务局操作流程

3. 常见问题解答。

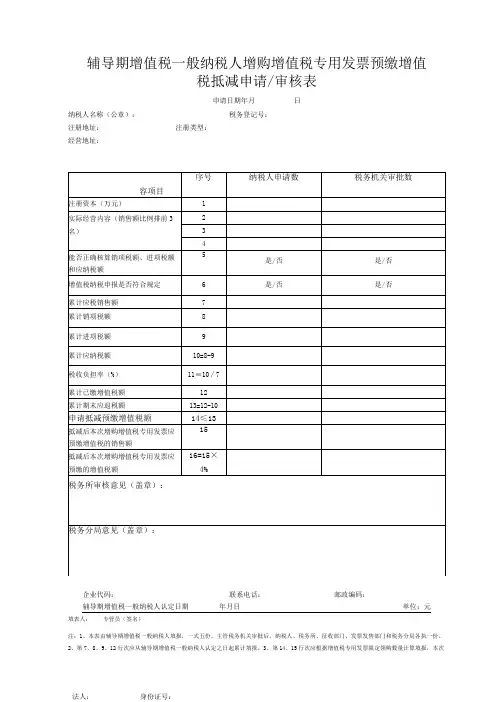

辅导期增值税一般纳税人增购增值税专用发票预缴增值

税抵减申请/审核表

申请日期年月日

纳税人名称(公章):税务登记号:

注册地址:注册类型:

经营地址:

企业代码:联系电话:邮政编码:

辅导期增值税一般纳税人认定日期年月日单位:元

填表人:专管员(签名)

注:1、本表由辅导期增值税一般纳税人填报,一式五份。

主管税务机关审批后,纳税人、税务所、征收部门、发票发售部门和税务分局各执一份。

2、第7、8、9、12行次应从辅导期增值税一般纳税人认定之日起累计填报。

3、第1

4、15行次应根据增值税专用发票限定领购数量计算填报,本次法人:身份证号:

增购发票应预缴增值税额=本次增值税专用发票领购份数(在限定数内)义每份发票金额的最高开具限额义4%,第14行次按照本次增购发票应预缴增值税额与第13行次属小填报,如第13行次小于本次增购发票应预缴增值税额,第16行次=本次增购发票应预缴增值税额-第13行次,第15行次=第16行次/4%。

增值税一般纳税人申请认定表不认定增值税一般纳税人申请表附件3:“增值税一般纳税人”(印模式样)增值税一般纳税人 1.8厘米6厘米说明:①“增值税一般纳税人”(印模)规格为6厘米(长)×1.8厘米(宽);②采用2号标准宋体字刻写。

初中文言文阅读精选(一)(12)李愬至唐州,亲行视士卒,伤病者存恤之,不事威严。

或以军政不肃为言,曰:“吾非不知也。

袁尚书专以恩惠怀贼,贼易之,闻吾至,必增备,吾故示之以不肃。

彼必以吾为懦而懈惰,然后可图也。

”贼果轻愬名位素微,遂不为备。

李愬谋袭蔡州,遣马少良将十余骑巡逻,遇丁士良,与战,擒之。

士良,元济①骁将,常为东边患,众请刳其心,愬许之。

既而召诘之,士良无惧色。

愬曰:“真丈夫也!”命释其缚。

士良乃自言:“昨日力屈,复为公所擒,亦分死矣,今公生之,请尽死以报德!”愬乃给其衣服器械,署为捉生将。

李愬每得降卒,必亲引问委曲,由是贼中险易远近虚实尽知之。

李愬将攻吴房,诸将曰:“今日往亡。

”愬曰:“吾兵少,不足战,宜出其不意。

”遂往,克其外城,余众保子城,不敢出。

愬引兵还以诱之,淮西将孙献忠果以骁骑五百追击其背。

众惊,将走,愬下马据胡床②,令曰:“敢退者斩!”返旌力战,献忠死,贼乃退。

【注】①元济:指判将首领吴元济。

②胡床:室具。

1.下列句中的“其”与“遂往,克其外城”听“其“的意义和用法相同的一项是()(2分)A.其真无马邪B.公问其故C.俟其欣悦,则又请焉 D.乃重修岳阳楼,增其旧制2.下列对人物的分析评价有错误的一项是()(2分)A.李愬以“不肃”示贼军,目的在于诱导贼军轻敌,不做防备。

B.李愬先要杀丁士良,后又重用他,可见李愬是一个爱将才的人。

C.李愬亲自询问投降士兵,可以看出他善待战俘,宽厚仁慈的品性。

D.李愬出其不意攻打吴房,并严令部下不许后退,充分表现了李愬用兵的机智与勇武。

3.解释下列句中加点的词。

(4分)①贼易之易:②遣马少良将十余骑巡逻将:③今公生之生:④众惊,将走走:4.翻译下列句子。

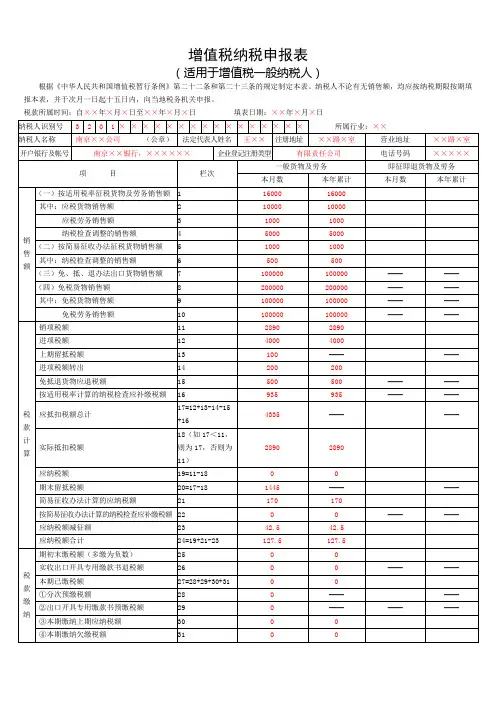

增值税纳税申报表(一般纳税人适用)根据国家税收法律法规及增值税相关规定制定本表。

纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日主管税务机关:接收人: 接收日期:《增值税纳税申报表(一般纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

《增值税纳税申报表(一般纳税人适用)》填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号”:填写纳税人的税务登记证件号码。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”:填写纳税人单位名称全称。

(六)“法定代表人姓名”:填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证件所注明的详细地址。

(八)“生产经营地址”:填写纳税人实际生产经营地的详细地址。

(九)“开户银行及账号”:填写纳税人开户银行的名称和纳税人在该银行的结算账户号码。

(十)“登记注册类型”:按纳税人税务登记证件的栏目内容填写。

(十一)“电话号码”:填写可联系到纳税人的常用电话号码。

(十二)“即征即退项目”列:填写纳税人按规定享受增值税即征即退政策的货物、劳务和服务、不动产、无形资产的征(退)税数据。

(十三)“一般项目”列:填写除享受增值税即征即退政策以外的货物、劳务和服务、不动产、无形资产的征(免)税数据。

(十四)“本年累计”列:一般填写本年度内各月“本月数”之和。

其中,第13、20、25、32、36、38栏及第18栏“实际抵扣税额”“一般项目”列的“本年累计”分别按本填写说明第(二十七)(三十四)(三十九)(四十六)(五十)(五十二)(三十二)条要求填写。

(十五)第1栏“(一)按适用税率计税销售额”:填写纳税人本期按一般计税方法计算缴纳增值税的销售额,包含:在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额;外贸企业作价销售进料加工复出口货物的销售额;税务、财政、审计部门检查后按一般计税方法计算调整的销售额。

SB001《增值税纳税申报表(一般纳税人适用)》一、分类索引(一)业务类别申报(二)表单类型纳税人填报(三)设置依据(表单来源)政策规定表单二、政策依据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告〔2013〕第32号)三、表单增值税纳税申报表(一般纳税人适用)根据国家税收法律法规及增值税相关规定制定本表。

纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分四、表单说明填表说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“应税货物”,是指增值税的应税货物。

(二)本表及填写说明所称“应税劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“应税服务”,是指营业税改征增值税的应税服务。

(四)本表及填写说明所称“按适用税率计税”、“按适用税率计算”和“一般计税方法”,均指按“应纳税额=当期销项税额-当期进项税额”公式计算增值税应纳税额的计税方法。

(五)本表及填写说明所称“按简易办法计税”、“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(六)本表及填写说明所称“应税服务扣除项目”,是指纳税人提供应税服务,在确定应税服务销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

(七)本表及填写说明所称“税控增值税专用发票”,包括以下3种:1.增值税防伪税控系统开具的防伪税控“增值税专用发票”;2.货物运输业增值税专用发票税控系统开具的“货物运输业增值税专用发票”;3.机动车销售统一发票税控系统开具的税控“机动车销售统一发票”。

二、《增值税纳税申报表(一般纳税人适用)》填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

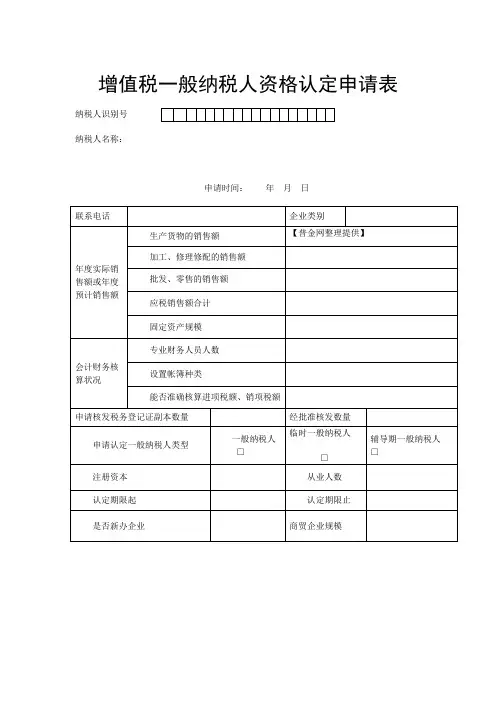

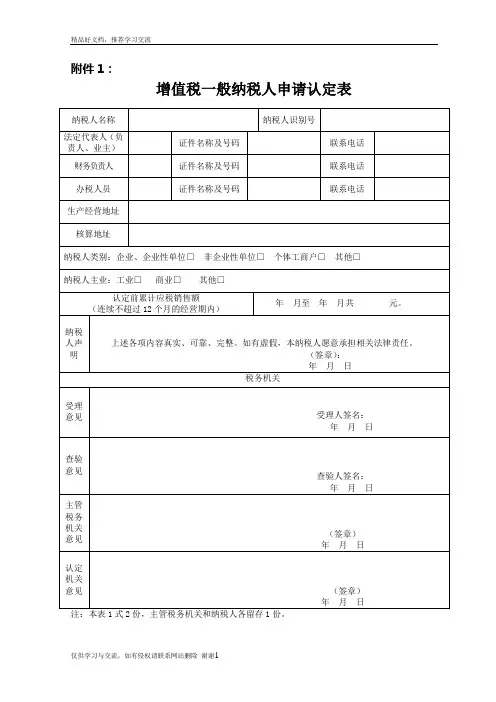

增值税一般纳税人申请认定表

纳税人名称纳税人识别号

法定代表人(负

责人、业主)

证件名称及号码联系电话财务负责人证件名称及号码联系电话

办税人员证件名称及号码联系电话

生产经营地址

核算地址

纳税人类别:企业、企业性单位□非企业性单位□个体工商户□其他□

纳税人主业:工业□商业□其他□

认定前累计应税销售额

(连续不超过12个月的经营期内)

年月至年月共元。

纳税

人声明上述各项内容真实、可靠、完整。

如有虚假,本纳税人愿意承担相关法律责任。

(签章):

年月日

税务机关

受理意见提供资料完整、填写内容准确、各项手续齐全,符合受理条件当场受理

受理人签名:

年月日

查验意见

通过实地调查,该企业有固定的生产经营场所;能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算,能够提供准确税务资料。

查验人签名:

年月日

主管税务机关意见经审核,符合一般纳税人认定标准,同意上报审批。

(签章)

年月日

认定机关意见经研究,同意批准其为增值税一般纳税人。

(签章)

年月日

注:本表1式2份,主管税务机关和纳税人各留存1份。

1。