最新会计学第六章

- 格式:ppt

- 大小:1.36 MB

- 文档页数:7

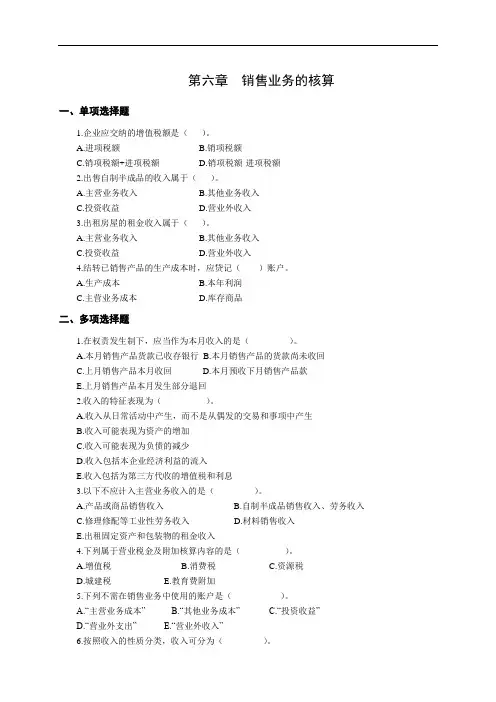

第六章销售业务的核算一、单项选择题1.企业应交纳的增值税额是()。

A.进项税额B.销项税额C.销项税额+进项税额D.销项税额-进项税额2.出售自制半成品的收入属于()。

A.主营业务收入B.其他业务收入C.投资收益D.营业外收入3.出租房屋的租金收入属于()。

A.主营业务收入B.其他业务收入C.投资收益D.营业外收入4.结转已销售产品的生产成本时,应贷记()账户。

A.生产成本B.本年利润C.主营业务成本D.库存商品二、多项选择题1.在权责发生制下,应当作为本月收入的是()。

A.本月销售产品货款已收存银行B.本月销售产品的货款尚未收回C.上月销售产品本月收回D.本月预收下月销售产品款E.上月销售产品本月发生部分退回2.收入的特征表现为()。

A.收入从日常活动中产生,而不是从偶发的交易和事项中产生B.收入可能表现为资产的增加C.收入可能表现为负债的减少D.收入包括本企业经济利益的流入E.收入包括为第三方代收的增值税和利息3.以下不应计入主营业务收入的是()。

A.产品或商品销售收入B.自制半成品销售收入、劳务收入C.修理修配等工业性劳务收入D.材料销售收入E.出租固定资产和包装物的租金收入4.下列属于营业税金及附加核算内容的是()。

A.增值税B.消费税C.资源税D.城建税E.教育费附加5.下列不需在销售业务中使用的账户是()。

A.“主营业务成本”B.“其他业务成本”C.“投资收益”D.“营业外支出”E.“营业外收入”6.按照收入的性质分类,收入可分为()。

A.商品销售收入B.劳务收入C.提供他人使用本企业的资产而取得的收入D.其他业务收入三、判断题1.企业必须设置“预收账款”科目,来反映预收货款的情况。

()2.应收账款、应收票据、预收账款都是产品销售过程中涉及的结算类账户,它们都是资产类账户。

()3.计算出本期应负担的所有税金及附加后,应借记“营业税金及附加”,贷记“应交税费”。

()4.按会计准则规定,应收账款的入账金额包括商业折扣,但不包括现金折扣。

会计初级第六章知识点汇总会计,作为一门重要的商科学科,是现代商业运作不可或缺的一部分。

在实际工作中,无论是个人还是企业,都需要掌握一定的会计知识,以便进行正确的财务管理和决策。

而会计初级第六章的知识点,则是在这个领域中具有重要意义的一部分。

一、固定资产的处理固定资产是指企业在长期使用过程中,用于生产和经营的具有实物形态的资产。

在企业的运营过程中,固定资产的购置、更替、报废等过程都需要进行准确的会计处理。

在第六章的学习中,我们了解到了固定资产的会计分类、会计准则、计价方法等重要知识点。

首先,固定资产的会计分类主要包括土地、房屋及建筑物、机器设备、运输工具等。

不同类型的固定资产,其会计处理方式也有所不同。

其次,固定资产的会计准则包括历史成本原则和实际维持成本原则。

在会计处理过程中,我们需要根据具体情况选择合适的会计准则进行处理。

最后,固定资产的计价方法有多种,常见的有原价法和净额法。

原价法是指按照购置时的成本进行计价,净额法是指按照固定资产的残值进行计价。

在实际操作中,我们需要根据固定资产的具体情况和会计准则的要求,选择适合的计价方法。

二、无形资产的确定与计量无形资产是指无实物形态、但具有一定经济价值且预期能够为企业带来经济利益的资产。

在企业的经营活动中,无形资产的确定和计量对于企业的发展和决策都具有重要意义。

第六章的学习中,我们了解到了无形资产的确定与计量的相关知识。

首先,无形资产的确定主要包括初始要件和后期要件。

初始要件是指无形资产必须具备具体的资产形态、能为企业带来未来经济利益等要求。

后期要件是指企业必须有能够确定无形资产价值的可靠的测量方式。

对于不同类型的无形资产,其确定的要件也有所不同。

其次,无形资产的计量主要包括成本法和价值法。

成本法是指按照无形资产的成本进行计量,价值法是指按照无形资产的公允价值进行计量。

在实际操作中,我们需要根据无形资产的具体情况和会计准则的要求,选择适合的计量方法。

会计实务第六章知识点总结会计实务是一门重要的经济学科,它研究如何记录、分析和报告财务信息,为企业决策提供可靠的依据。

第六章是会计实务中的重要章节,它涉及到资产负债表、现金流量表和利润表等重要的财务报表。

本文将对会计实务第六章的主要知识点进行总结。

第一部分:资产负债表资产负债表是企业财务状况的总结表,它将企业的资产、负债和所有者权益按照一定的顺序和分类进行了呈现。

资产负债表的主要结构包括资产、负债和所有者权益三个部分。

(一)资产资产是企业拥有的具有经济价值的资源,分为流动资产和非流动资产两大类。

流动资产是指能够在一年内变现或消耗的资产,如现金、应收账款和存货等。

非流动资产是指不易变现或消耗的资产,如固定资产和长期投资等。

(二)负债负债是企业向外部借款或承担其他债务而形成的经济利益的现实或可能的义务。

负债分为流动负债和非流动负债两大类。

流动负债是指在一年内到期或资金流出的负债,如应付账款和短期借款等。

非流动负债是指在一年以上到期或长期资金流出的负债,如长期借款和应付债券等。

(三)所有者权益所有者权益是指企业所有者对企业净资产的所有权。

所有者权益包括股本和利润公积两部分。

股本是指投资者为获取企业所有权而向企业投入的资金,利润公积是指企业从盈利中积累下来的资金。

第二部分:现金流量表现金流量表是反映企业在一定时期内现金流动情况的财务报表。

它通过将企业的现金流入和流出分为经营活动、投资活动和筹资活动三个部分,全面反映企业现金的来源和运用。

(一)经营活动经营活动是指企业日常经营过程中涉及现金的活动。

经营活动的主要现金流入包括销售商品(提供劳务)收到的现金、收到的其他与经营活动有关的现金等;主要现金流出包括购买商品(接受劳务)支付的现金、支付的职工薪酬等。

(二)投资活动投资活动是指企业进行长期投资的活动。

投资活动的主要现金流入包括出售长期资产收回的现金、收回短期投资和长期投资收到的现金等;主要现金流出包括购买长期资产支付的现金、购买短期投资和长期投资支付的现金等。

2024年初级会计职称《会计实务》第六章咱先来说说这初级会计职称《会计实务》的第六章啊,那可真是有点意思!就拿我之前遇到的一个事儿来说吧。

我有个朋友,自己开了个小公司,规模不大,但是账目也得整明白不是。

有一次他找我帮忙看看账,我一看,哎呀,这第六章里的知识点他是一点儿没整明白啊!比如说资产减值这一块儿,他就完全搞混了。

第六章主要讲的是资产减值、金融资产和金融负债这些内容。

先来说说资产减值,这可是个关键的点。

想象一下,你有个宝贝东西,比如说一辆车,刚开始你觉得它可值钱了,但是随着时间的推移,它可能变得不那么值钱了,这时候就得考虑资产减值的问题。

就像我朋友那公司里的一些旧设备,明明已经磨损得厉害,价值下降了,他还按照原来的价值算,那能对吗?金融资产这部分呢,也是有不少讲究。

什么交易性金融资产、债权投资、其他债权投资等等,每种都有自己的特点和核算方法。

比如说交易性金融资产,它的价值变动那可是很敏感的,市场上有点风吹草动,它的价值可能就跟着变了。

金融负债也不能马虎。

要清楚各种负债的分类和计量,不然账就容易乱套。

我记得有一次我去参加一个财务交流会,有个小企业的会计就因为没搞清楚金融负债,结果在汇报的时候闹了笑话,老板脸都黑了。

再回到这第六章的学习上,大家一定要多做练习题,把知识点巩固好。

比如说,资产减值的计算,要搞清楚各种资产减值的迹象和计算方法,不能稀里糊涂的。

还有金融资产的账务处理,要一步一步来,不能跳步骤。

总之啊,这第六章的内容虽然有点复杂,但只要用心学,多琢磨,多练习,肯定能掌握好。

可别像我朋友那样,稀里糊涂地做账,不然到时候出了问题,那可就麻烦啦!希望大家都能在初级会计职称考试中把这第六章的知识运用得得心应手,顺利通过考试!。