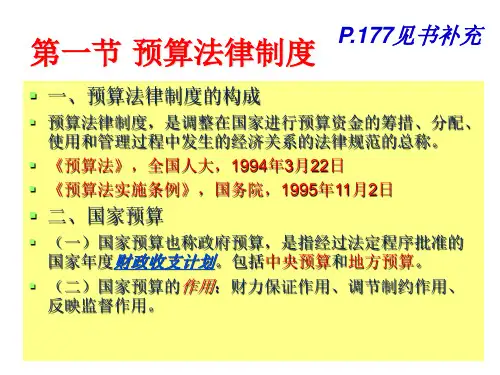

《预算法》是我国国家预算管理工作的根本性法律,是制定其他预算法规的基 本依据。

任务一

预算法律制度

一、 预算法律制度的构成

(二) 《中华人民共和国预算法实施条例》

1995年国务院颁布的行政法规《中华人 民共和国预算法实施条例》,该条例使《预 算法》更具操作性,为预算及其监督提供更 为具体明确的行为准则。

任务一

预算法律制度

三、 预算管理职权

各级人 民代表 大会的 预算管 理职权

3. 乡、民族乡、镇的人民代表大会的预算管理职权 (1) 审查和审批权:审查和批准本级预算和本级预算执行 情况的报告。 (2) 监督权:监督本级预算的执行。 (3) 审查和审批权:审查和批准本级预算的调整方案;审 查和批准本级决算。 (4) 撤销权:撤销本级政府关于预算、决算的不适当的决 定和命令。

任务一

预算法律制度

四、 预算收入与预算支出

③ 国有资源(资产)有偿使用收入。国有资源(资产)有偿使用收入是指矿藏、 水流、海域、无居民海岛以及法律规定属于国家所有的森林、草原等国有资源有偿使 用收入,按照规定纳入一般公共预算管理的国有资产收入等。

④ 转移性收入。转移性收入是指上级税收返还和转移支付、下级上解收入、调入 资金以及按照财政部规定列入转移性收入的无隶属关系政府的无偿援助。

任务一

二、 国家预算的概述

(四) 国家预算的体系及分类 1. 国家预算的体系 预算体系是依据国家

的政权结构形成的国家预 算的协调统一的整体。 《预算法》规定,国家实 行一级政府一级预算的制 度,即五级预算制度。

预算法律制度

中央预算 省、自治区、直辖市预算 设区的市、自治州预算 县、自治县、不设区的市、市辖区预算

任务一

预算法律制度

![财经法规PPT第四章[1]解析](https://uimg.taocdn.com/98ed5ae7a58da0116d174905.webp)