生产企业产品成本核算制度

- 格式:docx

- 大小:11.11 KB

- 文档页数:2

生产企业产品成本核算制度

1. 背景

随着市场经济的发展,生产企业为了在激烈的市场竞争中生存和发展,不断优化生产流程,提高产品质量和降低成本。而产品成本核算制度则是实现降低成本的关键。

2. 定义

产品成本核算制度是指根据公司生产附加值的规定将生产成本划分给生产产品的过程,包括直接和间接成本,以及相关费用等。

3. 目的

实施产品成本核算制度的目的在于细化成本核算,为企业提供更准确的成本信息,从而:

• 帮助企业准确估算各个产品的成本;

• 为企业制定成本管理和控制策略提供依据;

• 优化生产流程,降低生产成本,提高企业竞争力。

4. 实施步骤

生产企业实施产品成本核算制度的步骤如下:

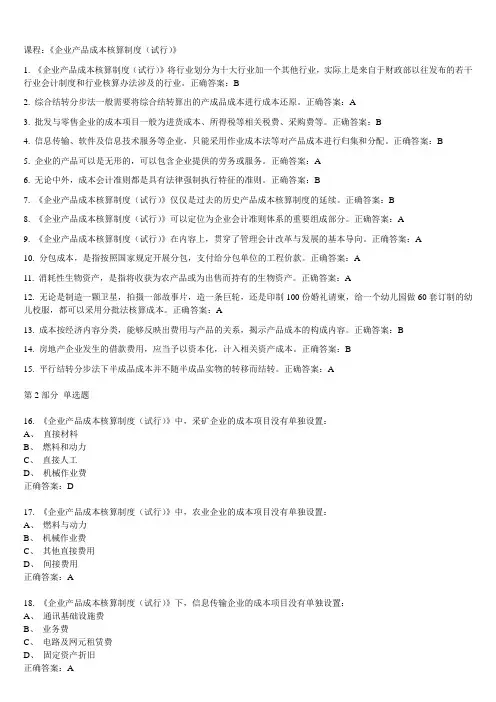

4.1 确定成本对象

首先需要确定成本对象,即对哪些产品进行成本核算。成本对象有可能是企业的某个生产部门或者项目,也可以是某个产品或者服务。

4.2 划分成本类别

根据成本对象的不同,将成本分为直接成本和间接成本。直接成本是指可以直接加到产品成本上来的费用,如原材料成本、直接人工成本等;间接成本是指无法直接算入产品成本的费用,如水电费、管理费用等。

4.3 计算生产成本

对成本类别进行分类,计算各成本类别的金额,最后累计得到该产品的生产成本。为了确保核算准确,需要对采购、仓储和财务等各个环节的数据进行核实和比对。 4.4 分配费用

有些生产成本无法直接分配给某一个产品,需要进行费用分配。例如某项管理费用无法直接分配给某个产品,需要按照一定的比例分配到不同产品的成本中。

4.5 制定成本管理策略

通过成本核算数据的统计,可以发现各个产品的成本状况,然后针对性地制定成本管理策略。例如优化生产工艺,降低成本;调整产品结构,提高毛利率等。

5. 优点

实施产品成本核算制度具有以下优点:

• 了解产品成本状况,对成本进行合理控制;

• 为提高产品的竞争力提供依据;

• 优化产品结构,提高产品质量和降低成本;

• 总结产品经营经验,为做出后续经营决策提供参考依据。

6. 不足之处

尽管产品成本核算制度具有较多的优点,也有以下不足之处:

• 依赖于各部门的成本数据,如果数据不准确或存在误差,可能导致成本核算不准确;

• 过高的成本会令产品价格过高,从而影响市场竞争力;

• 成本核算需要投入大量人力、物力和财力,对企业经费造成一定的压力。

7. 总结

产品成本核算制度是企业降低成本、提高竞争力的必经之路。透过成本核算,企业可以了解到各个产品的成本和盈亏情况,帮助企业优化生产流程,降低生产成本,提高利润供企业可持续发展提供了有力的支撑。