因素分析法连环替代法和差额计算法

- 格式:doc

- 大小:18.51 KB

- 文档页数:4

![财务管理的分析四种方法[资料]](https://uimg.taocdn.com/0cdcaa0fed630b1c59eeb55f.webp)

因素分析法一、什么是因素分析法?是指确定影响因素,测量其影响程度,查明指标变动原因的一种分析方法。

因素分析法又叫连环替代法,是指数法原理在经济分析中的应用和发展。

它根据指数法的原理,在分析多种因素影响的事物变动时,为了观察某一因素变动的影响而将其他因素固定下来,如此逐项分析,逐项替代,故称因素分析法或连环替代法。

二、因素分析法的方法1、连环替代法它是将分析指标分解为各个可以计量的因素,并根据各个因素之间的依存关系,顺次用各因素的比较值(通常即实际值)替代基准值(通常为标准值或计划值),据以测定各因素对分析指标的影响。

例如,某一个财务指标及有关因素的关系由如下式子构成:实际指标:Po=Ao×Bo×Co;标准指标:Ps=As×Bs×Cs;实际与标准的总差异为Po-Ps,P G 这一总差异同时受到A、B、C三个因素的影响,它们各自的影响程度可分别由以下式子计算求得:A因素变动的影响:(Ao-As)×Bs×Cs;B因素变动的影响;Ao×(Bo-Bs)×Cs;C因素变动的影响:Ao×Bo×(Co-Cs)。

最后,可以将以上三大因素各自的影响数相加就应该等于总差异Po-Ps。

2、差额分析法它是连环替代法的一种简化形式,是利用各个因素的比较值与基准值之间的差额,来计算各因素对分析指标的影响。

例如,企业利润总额是由三个因素影响的,其表达式为:利润总额=营业利润+投资损益±营业外收支净额,在分析去年和今年的利润变化时可以分别算出今年利润总额的变化,以及三个影响因素与去年比较时不同的变化,这样就可以了解今年利润增加或减少是主要由三个因素中的哪个因素引起的。

3、指标分解法例如资产利润率,可分解为资产周转率和销售利润率的乘4、定基替代法分别用分析值替代标准值,测定各因素对财务指标的影响,例如标准成本的差异分析。

三、运用因素分析法的一般程序1、确定需要分析的指标;2、确定影响该指标的各因素及与该指标的关系;3、计算确定各个因素影响的程度数额。

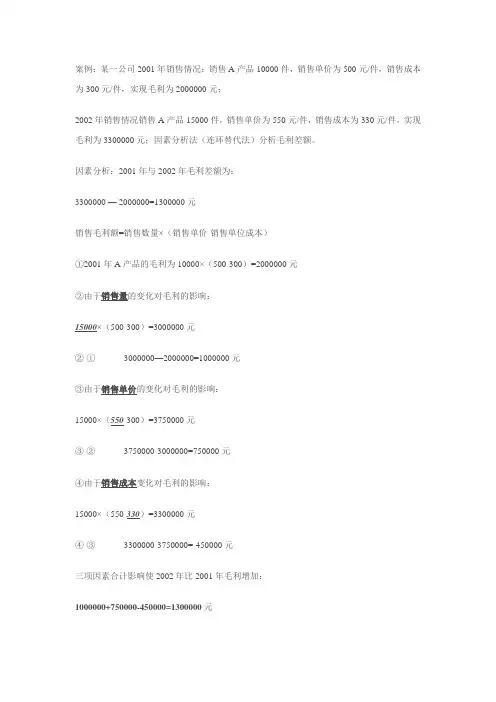

案例:某一公司2001年销售情况:销售A产品10000件,销售单价为500元/件,销售成本为300元/件,实现毛利为2000000元;

2002年销售情况销售A产品15000件,销售单价为550元/件,销售成本为330元/件,实现毛利为3300000元;因素分析法(连环替代法)分析毛利差额。

因素分析:2001年与2002年毛利差额为:

3300000 — 2000000=1300000元

销售毛利额=销售数量×(销售单价-销售单位成本)

①2001年A产品的毛利为10000×(500-300)=2000000元

②由于销售量的变化对毛利的影响:

15000×(500-300)=3000000元

②-① 3000000—2000000=1000000元

③由于销售单价的变化对毛利的影响:

15000×(550-300)=3750000元

③-② 3750000-3000000=750000元

④由于销售成本变化对毛利的影响:

15000×(550-330)=3300000元

④-③ 3300000-3750000=-450000元

三项因素合计影响使2002年比2001年毛利增加:

1000000+750000-450000=1300000元。

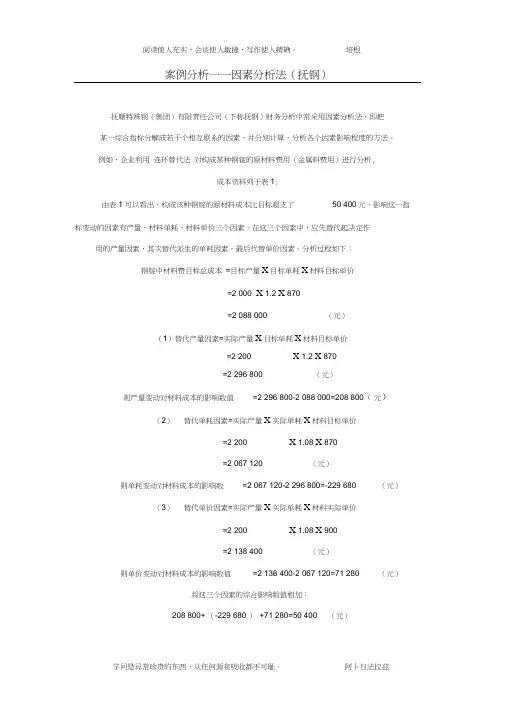

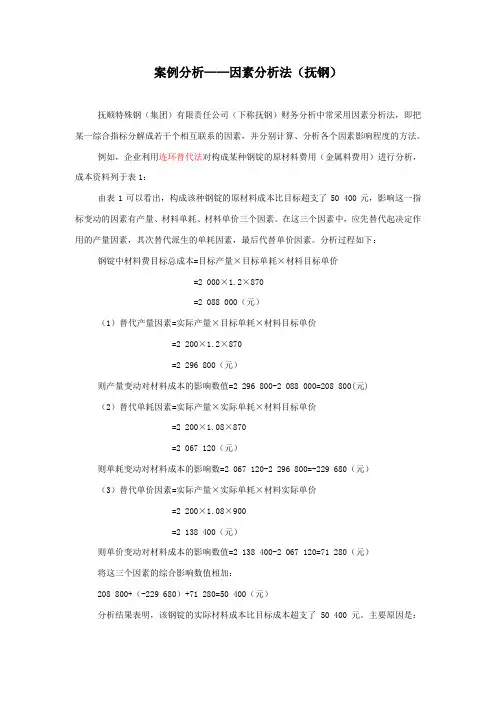

案例分析一一因素分析法(抚钢)抚顺特殊钢(集团)有限责任公司(下称抚钢)财务分析中常采用因素分析法,即把某一综合指标分解成若干个相互联系的因素,并分别计算、分析各个因素影响程度的方法。

例如,企业利用 连环替代法 对构成某种钢锭的原材料费用(金属料费用)进行分析,成本资料列于表1:由表1可以看出,构成该种钢锭的原材料成本比目标超支了 50 400元,影响这一指标变动的因素有产量、材料单耗、材料单价三个因素。

在这三个因素中,应先替代起决定作用的产量因素,其次替代派生的单耗因素,最后代替单价因素。

分析过程如下:钢锭中材料费目标总成本 =目标产量X 目标单耗X 材料目标单价X 1.2 X 870=2 088 000 (元)(1)替代产量因素=实际产量X 目标单耗X 材料目标单价=2 296 800则产量变动对材料成本的影响数值 =2 296 800-2 088 000=208 800( 元)(2) 替代单耗因素=实际产量X 实际单耗X 材料目标单价=2 200X 1.08 X 870 =2 067 120(元) 则单耗变动对材料成本的影响数 =2 067 120-2 296 800=-229 680(元) (3) 替代单价因素=实际产量X 实际单耗X 材料实际单价=2 200X 1.08 X 900 =2 138 400(元) 则单价变动对材料成本的影响数值 =2 138 400-2 067 120=71 280(元) 将这三个因素的综合影响数值相加:208 800+ (-229 680 ) +71 280=50 400 (元)=2 000 =2 200X 1.2 X 870(元)分析结果表明,该钢锭的实际材料成本比目标成本超支了50 400元。

主要原因是:由于产量增加,使钢锭的材料总成本增加208 800 元;由于金属料单耗下降,使钢锭中材料的总成本减少了229 680 元;由于金属料单价上升,使钢锭中材料的总成本上升了71 280元。

案例分析——因素分析法(抚钢)抚顺特殊钢(集团)有限责任公司(下称抚钢)财务分析中常采用因素分析法,即把某一综合指标分解成若干个相互联系的因素,并分别计算、分析各个因素影响程度的方法。

例如,企业利用连环替代法对构成某种钢锭的原材料费用(金属料费用)进行分析,成本资料列于表1:由表1可以看出,构成该种钢锭的原材料成本比目标超支了50 400元,影响这一指标变动的因素有产量、材料单耗、材料单价三个因素。

在这三个因素中,应先替代起决定作用的产量因素,其次替代派生的单耗因素,最后代替单价因素。

分析过程如下:钢锭中材料费目标总成本=目标产量×目标单耗×材料目标单价=2 000×1.2×870=2 088 000(元)(1)替代产量因素=实际产量×目标单耗×材料目标单价=2 200×1.2×870=2 296 800(元)则产量变动对材料成本的影响数值=2 296 800-2 088 000=208 800(元)(2)替代单耗因素=实际产量×实际单耗×材料目标单价=2 200×1.08×870=2 067 120(元)则单耗变动对材料成本的影响数=2 067 120-2 296 800=-229 680(元)(3)替代单价因素=实际产量×实际单耗×材料实际单价=2 200×1.08×900=2 138 400(元)则单价变动对材料成本的影响数值=2 138 400-2 067 120=71 280(元)将这三个因素的综合影响数值相加:208 800+(-229 680)+71 280=50 400(元)分析结果表明,该钢锭的实际材料成本比目标成本超支了50 400元。

主要原因是:由于产量增加,使钢锭的材料总成本增加208 800元;由于金属料单耗下降,使钢锭中材料的总成本减少了229 680元;由于金属料单价上升,使钢锭中材料的总成本上升了71 280元。

因素分析法的方法和正确运用因素分析法的概念:因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。

因素分析法既可以全面分析各因素对某一经济指标的影响,又可以单独分析某个因素对经济指标的影响,在财务分析中应用颇为广泛。

因素分析法的方法:1、连环替代法它是将分析指标分解为各个可以计量的因素,并根据各个因素之间的依存关系,顺次用各因素的比较值(通常即实际值)替代基准值(通常为标准值或计划值),据以测定各因素对分析指标的影响。

例如,设某一分析指标M是由相互联系的A、B、C三个因素相乘得到,报告期(实际)指标和基期(计划)指标为:报告期(实际)指标M1=A1*B1*C1基期(计划)指标M0=A0*B0*C0在测定各因素变动指标对指标R影响程度时可按顺序进行:基期(计划)指标M0=A0*B0*C0 (1)第一次替代A1*B0*C0 (2)第二次替代A1*B1*C0 (3)第三次替代A1*B1*C1 (4)分析如下:(2)-(1)→A变动对M的影响。

(3)-(2)→B变动对M的影响。

(4)-(3)→C变动对M的影响。

把各因素变动综合起来,总影响:△M=M1-M0=(4)-(3)+(3)-(2)+(2)-(1)2、差额分析法它是连环替代法的一种简化形式,是利用各个因素的比较值与基准值之间的差额,来计算各因素对分析指标的影响。

例如,某一个财务指标及有关因素的关系由如下式子构成:实际指标:Po=Ao×Bo×Co;标准指标:Ps=As×Bs×Cs;实际与标准的总差异为Po-Ps,Po-Ps这一总差异同时受到A、B、C三个因素的影响,它们各自的影响程度可分别由以下式子计算求得:A因素变动的影响:(Ao-As)×Bs×CB因素变动的影响;Ao×(Bo-Bs)×CC因素变动的影响:Ao×Bo×(Co-Cs)。

因素分析法连环替代法和差额计算法一、因素分析法因素分析法是一种统计方法,旨在分析一组观测变量(或指标)的共性因素。

通过因素分析,我们可以确定几个主要因素,并且可以确定每个因素对于观测变量的影响程度。

这种方法通常用于研究多个指标之间的关系或评估一些变量对其他变量的影响。

因素分析的基本思想是将多个相关的观测变量转化为少数几个无关的因素,以简化问题并找出数据的内在结构。

它可以帮助我们理解数据的本质,并且在数据可视化和预测分析中有着广泛的应用。

二、连环替代法连环替代法是一种经济分析方法,用于评估一项经济政策或措施对社会福利的影响。

它基于一种假设,即在经济体中,一个人的福利改变会对其他人的福利产生影响。

因此,连环替代法考虑了经济变量之间的相互依赖关系。

连环替代法的基本思想是通过迭代计算,将一项政策或措施的影响传递给其他相关的经济变量,并观察这些变量的变化情况。

通过连环替代法,我们可以评估政策的间接效应,并帮助政策制定者做出更准确的决策。

差额计算法是一种用于测量或评估两个或多个变量之间的差异的分析方法。

它常用于比较两个经济体、两个时期或两个群体之间的差异。

差额计算法通过计算和比较各种经济指标的差额,来揭示和评估不同情况之间的差异。

差额计算法有多种形式,包括绝对差额、百分比差额和持续差额等。

通过差额计算法,我们可以确定不同情况之间的差异,并从中获取一些有关经济现象的重要信息,如经济增长率、收入差距等。

比较:1.方法目标:-因素分析法关注于分析多个变量之间的关系和内在结构。

-连环替代法关注于评估一项政策或措施对经济体福利的影响。

-差额计算法关注于比较不同情况之间的差异。

2.方法特点:-因素分析法是一种统计方法,需要基于数据进行分析。

-连环替代法是一种宏观经济分析方法,需要基于经济模型进行分析。

-差额计算法是一种数值分析方法,需要基于各种指标进行计算和比较。

3.应用领域:-因素分析法主要应用于数据挖掘、市场研究和数据可视化等领域。

因素分析法(连环替代法和差额计算法)案例分析一一因素分析法(抚钢)抚顺特殊钢(集团)有限责任公司(下称抚钢)财务分析中常采用因素分析法,即把某一综合指标分解成若干个相互联系的因素,并分别计算、分析各个因素影响程度的方法。

例如,企业利用连环替代法对构成某种钢锭的原材料费用(金属料费用)进行分析,成本资料列于表1:由表1可以看出,构成该种钢锭的原材料成本比目标超支了50 400元,影响这一指标变动的因素有产量、材料单耗、材料单价三个因素。

在这三个因素中,应先替代起决定作用的产量因素,其次替代派生的单耗因素,最后代替单价因素。

分析过程如下:钢锭中材料费目标总成本 =目标产量X 目标单耗X 材料目标单价X 1.2 X 870=2 088 000 (元)(1)替代产量因素=实际产量X 目标单耗X 材料目标单价=2 296 800则产量变动对材料成本的影响数值 =2 296 800-2 088 000=208 800(元)(2)替代单耗因素=实际产量X 实际单耗X 材料目标单价=2 200X 1.08 X 870 =2 067 120(元)则单耗变动对材料成本的影响数=2 067 120-2 296 800=-229 680(元)(3)替代单价因素=实际产量X 实际单耗X 材料实际单价=2 200X 1.08 X 900 =2 138 400(元)则单价变动对材料成本的影响数值=2 138 400-2 067 120=71 280(元)将这三个因素的综合影响数值相加:208 800+ (-229 680 ) +71 280=50 400 (元)=2 000 =2 200X 1.2 X 870(元)分析结果表明,该钢锭的实际材料成本比目标成本超支了50 400元。

主要原因是:由于产量增加,使钢锭的材料总成本增加208 800 元;由于金属料单耗下降,使钢锭中材料的总成本减少了229 680 元;由于金属料单价上升,使钢锭中材料的总成本上升了71 280元。

成本报表分析的⼀般⽅法有⼏种成本报表分析的⼀般⽅法有⼏种,下⾯店铺⼩编来为你解答,希望对你有所帮助。

(⼀)、成本报表整体分析⽅法成本报表整体分析⽅法包括:⽔平分析法、垂直分析法和趋势分析法。

1、⽔平分析法是将反映企业报告期成本的信息(特别指成本报表信息资料)与反映企业前期或历史某⼀种成本状况的信息进⾏全⾯、综合对⽐,研究企业经营业绩或成本状况的发展变动情况的⼀种成本分析⽅法。

2、垂直分析法是通过计算成本报表中各项⽬占总体的⽐重或结构,反映报表中的项⽬与总体的关系及其变动情况的⼀种成本分析⽅法。

3、趋势分析法是根据企业连续⼏年或⼏个时期的分析资料,运⽤指数或完成率的计算,确定分析期各有关项⽬的变动情况和趋势的⼀种成本分析⽅法。

(⼆)、指标分析法指标分析法主要包括⽐较分析法、⽐率分析法。

1、⽐较分析法⽐较分析法,是通过实际数与基数的对⽐来揭⽰实际数与基数之间的差异,借以了解经济活动的成绩和问题的⼀种分析⽅法。

⽐较分析法适⽤于同质指标的数量对⽐。

采⽤这种分析⽅法,应注意相⽐指标的可⽐性。

可⽐的共同基础包括经济内容、计算⽅法、计算期和影响指标形成的客观条件等⽅⾯。

若指标不可⽐,应先按可⽐的⼝径进⾏调整,然后再进⾏对⽐。

该⽅法有以下⼏种对⽐形式:(1)、以成本的实际指标与计划或定额指标对⽐,分析成本计划或定额的完成情况。

(2)、以本期实际成本指标与前期(上期、上年同期或历史最好⽔平)的实际成本指标对⽐,观察企业成本指标的变动情况和变动趋势。

(3)、以本企业实际成本指标(或某项技术经济指标)与国内外同⾏业先进指标对⽐,可以在更⼤范围内找出差距,推动企业改进经营管理。

2、⽐率分析法⽐率分析法是通过计算指标之间的⽐率,来考察企业经济活动相对效益的⼀种分析⽅法。

⽐率分析法主要有相关指标⽐率分析法、构成⽐率分析法和动态⽐率分析法。

相关指标⽐率是将两个性质不同但⼜相关的指标进⾏对⽐求出的⽐率。

如产值成本率、成本利润率等。

因素分析法的Excel应用因素分析法的相关知识:一、概念:因素分析法也指出因素替代法。

是它对某个综合财务指标或经济指标的变动原因按其内在的影响因素,计算和确定各个因素对这一综合指标发生变动的阻碍程度因素的一种分析方法二、适用范围:适用于多种因素构成的综合指标的分析,如:成本、利润、资金收益率等指标。

三、前提条件:当有若干因素对分析对象发生影响作用时,假定虽然其他各个因素都并无变化,顺序确定每一因素单独变化所产生的影响,是在具有乘积关系的指数体系中进行四、一般程序:1. 要根据经济指标形成的过程,找出该项经济指标绵果变动的影响;2. 要根据经济指标与各影响因素的或者说关系,建立起分析计算公式;3. 按照一定顺序依次进行因素替换,以计算各因素变动对经济指标的影响程度。

计算某一因素变动对经济指标推算影响程度时,假定其他原因不变,通过每次替代结果计算的后与上一次替代后计算的结果相比较,以逐次确定各个因素的影响程度。

4. 验证各因素拖累程度验证计算的正确性。

各因素影响程度的代数和应等于指标变动总差异。

五、主要作用:因素分析是从数量方面研究现象动态变动中受各种因素变动的影响程度,它主要借助于指数体制指数来分析社会经济现象变动中各种因素变动发生作用的影响程度。

六、方法:因素分析法有连环替代法和差额计算法两种。

连环替代法是将影响某项经济指标的各个因素列成算式,按照一定顺序替代各个客观因素因素,以确定各个因素经济指标对该项变动变动的影响程度的一种分析方法。

分析计算时以计划指标为基础,用各个因素的实际数平均分依次替代计划数,每次替代后实际数就至多被保留下来,心理因素直到所有的因素都变为实际数。

差额分析法是根据各个因素实际数同计划数的差异,分别确定各该因素的变动对某项经济指标的影响程度的一种分析方法。

分析计算时也要按一定顺序逐项以数为与计划数进行对比。

差额德沃夏克实际上是连环替代法的另一种形式,即直接用实际数与计划数之间差额来计算各因素变动对指标的影响程度。

张勇差额分析法计算方法例题因素分析法的差额分析法因素分析法,是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。

因素分析法具体有两种应用:连环替代法和差额分析法。

是连环替代法的简化,是利用各个因素的比较值与基准值之间的差额,来计算各因素对分析指标的影响。

假设计划指标M0=A0×B0×C0实际指标M1=A1×B1×C1A因素对M的影响:(A1-A0)×B0×C0B因素对M的影响:A1×(B1-B0)×C0C因素对M的影响:A1×B1×(C1-C0)因素分析法需注意的问题①因素分解的关联性(客观上的因果关系);②因素替代的顺序性(不同顺序会有不同的计算结果);③顺序替代的连环性;④计算结果的假定性(分析时应力求使这种假定合乎逻辑,具有实际经济意义,这样,计算结果的假定性才不至于妨碍分析的有效性)。

【例题】某商品混凝土目标成本为443040元,实际成本为473697元,比目标成本增加30657元,资料见下表。

分析成本增加的原因。

项目单位目标实际差额产量m3 600 630 +30单价元710 730 +20 损耗率% 4 3 -1成本元443040 473697 +30657 【解题步骤】因素分析法计算过程如下:产量:m3单价:元损耗率:%成本:元成本差额目标成本600 710 4% 443040第一次替630 710 4% 465192 22152 代第二次替630 730 4% 478296 13104 代第三次替630 730 3% 473697 -4599 代【替代】第一次替代:产量因素,以630替代600,得630×710×(1+4%)=465192元;第二次替代:单价因素,以730替代710,得630×730×(1+4%)=478296元;第三次替代:损耗率因素,以3%替代4%,得630×730×(1+3%)=473697元。

因素分析法因素分析法是依据分析指标与其影响因素之间的关系,按照一定的程序和方法,确定各因素对分析指标差异影响程度的一种分析方法。

运用这一方法的出发点在于,当有若干因素对分析指标发生作用时,假定其他各个因素都无变化,顺序确定每一个因素单独变化所产生的影响。

因素分析法又有连环替代法和差额计算法两种具体方法。

1、连环替代法连环替代法是指确定影响因素,并按照一定的顺序逐个进行因素替换,计算出各个因素对分析指标变动程度的影响的一种计算方法。

(1)连环替代法的计算程序第一,确定分析指标与其影响因素之间的关系。

确定分析指标与其影响因素之间关系的方法,通常是用指标分解法,即将经济指标在计算公式的基础上进行分解或扩展,从而得出各影响因素与分析指标之间的关系式。

第二,确定各个因素与分析指标的关系。

根据分析指标的报告期数值与基期数值列出两个关系式,或指标体系,确定分析对象。

第三,连环顺序替代,计算替代结果。

所谓连环顺序替代就是以基期指标体系为计算基础,用实际指标体系中的每一因素的实际数顺序地替代其相应的基期数,每次替代一个因素,替代后的因素被保留下来。

计算替代结果,就是在每次替代后,按关系式计算其结果。

有几个因素就替代几个,并相应确定计算结果。

第四,比较各因素的替代结果,确定各因素对分析指标的影响程序。

比较替代结果是连环进行的。

即将每次替代所计算的结果与这一因素被替代前的结果进行对比,二者的差额就是替代因素对分析对象的影响程度。

例1-5江南公司的年主营业务收入与商品销售量、商品销售单价的资料(如表1-7所示)表1-7 江南公司2007和2008年商品销售情况资料表要求:分析各因素变动对主营业务收入的影响程度。

主营业务收入的因素分解式:商品销售收入=销售数量×销售单价根据连环替代法的程序和对上述主营业务收入的因素分解式,可以得出:实际指标体系(2008年主营业务收入):300×13=3 900(万元)基期指标体系(2007年主营业务收入):250×14=3500(万元)分析对象是:3 900-3 500=+400万元。

案例分析——因素分析法(抚钢)

抚顺特殊钢(集团)有限责任公司(下称抚钢)财务分析中常采用因素分析法,即把某一综合指标分解成若干个相互联系的因素,并分别计算、分析各个因素影响程度的方法。

例如,企业利用连环替代法对构成某种钢锭的原材料费用(金属料费用)进行分析,成本资料列于表1:

由表1可以看出,构成该种钢锭的原材料成本比目标超支了50 400元,影响这一指标变动的因素有产量、材料单耗、材料单价三个因素。

在这三个因素中,应先替代起决定作用的产量因素,其次替代派生的单耗因素,最后代替单价因素。

分析过程如下:钢锭中材料费目标总成本=目标产量×目标单耗×材料目标单价

=2 000×1.2×870

=2 088 000(元)

(1)替代产量因素=实际产量×目标单耗×材料目标单价

=2 200×1.2×870

=2 296 800(元)

则产量变动对材料成本的影响数值=2 296 800-2 088 000=208 800(元)

(2)替代单耗因素=实际产量×实际单耗×材料目标单价

=2 200×1.08×870

=2 067 120(元)

则单耗变动对材料成本的影响数=2 067 120-2 296 800=-229 680(元)

(3)替代单价因素=实际产量×实际单耗×材料实际单价

=2 200×1.08×900

=2 138 400(元)

则单价变动对材料成本的影响数值=2 138 400-2 067 120=71 280(元)

将这三个因素的综合影响数值相加:

208 800+(-229 680)+71 280=50 400(元)

分析结果表明,该钢锭的实际材料成本比目标成本超支了50 400元。

主要原因是:

由于产量增加,使钢锭的材料总成本增加208 800元;由于金属料单耗下降,使钢锭中材料的总成本减少了229 680元;由于金属料单价上升,使钢锭中材料的总成本上升了71 280元。

由以上分析不难看出,用连环替代法进行逐一因素替代计算,能找出各个因素变动对某项财务指标的影响程度,计算过程浅显易懂,但工作量很大,所以连环替代法往往用于某些专题分析。

为简化分析过程,抚钢在实际工作中又引入了连环替代法的简化方法——差额计算法。

差额计算法的特点是应用连环替代法的基本原理,以影响经济指标各因素的差额乘地计算公式中的该因素前面各因素的实际数,以及列在该因素后在面的其余因素的计划数,就可求得因素的综合影响值。

仍以前面分析某种钢锭的原材料成本为例:

(1)由于产量变动 = 实际 - 目标×目标×材料目

影响成本数产量产量单耗标单价

=(2 200-2 000)×1.2×870

=208 800(元)

即由于产量的增加,使钢锭的原材料费用增加了208 800元。

(2)由于单耗变动影响成本数=2 200×(1.08-1.2)×870

=-229 680(元)

即由于单耗的降低,使钢锭的原材料费用减少了229 680元。

(3)由于材料单价变动影响成本数=2 200×1.08(900-870)

=71 280(元)

即由于材料单价上升,使钢锭的原材料费用增加了71 280元。

将这三个因素的影响值相加:

208 800+(-229 680)+71 280=50 400(元)

即为三个因素共同影响使该这种钢锭的原材料费用比目标超支了50 400元。

抚钢还将差额计算法用于利润分析,现以分析某种钢材产品的毛利为例,资料列于表2:

下面,用因素分析法分析本期毛利比上年上升350 000元的原因。

原因,毛利=销售收入-销售成本

=销售量×单位销价-销售量×单位销售成本

所以,影响毛利变动的因素有销售量、单位销价、单位销售成本。

另外,从上面毛利计算公式不难看出,毛利受销售收入与销售成本直接影响:在销售成本不变的情况下,销售收入上升,毛利增加:在销售收入不变的情况下,销售成本上升,毛利减少。

所以,在分析单价、单位销售成本对毛利的影响时,为使分析过程直观明了,在实际工作中,往往通过分别分析这两个因素对销售收入、销售成本的影响,进而得出这两个因素对毛利的影响额。

其计算过程如下:

上年毛利额=上年销量×上年单价-上午销量×上年单位销售成本

=2 000×2 300-2 000×2 100

=400 000(元)

(1)由于销量变动影响毛利=(本期销量-上年销量)×上年单价-(本期销量-上年

销量)×上年单位销售成本

=(3 000-2 000)×2 300-(3 000-2 000)×2 100

=200 000(元)

即由于销量上升,使毛利增加200 000元。

(2)由于单价变动影响毛利=本期销量×(本期单价-上年单价)

=3 000×(2 250-2 300)

=-150 000(元)

即在单位销售成本不变的情况下,由于单价下降,使毛利下降了150 000元。

(3)由于单位销售成本变动影响毛利=本期销量×(本期单位销量成本-上年单位销

售成本)

=3 000×(2 000-2 100)

=-300 000(元)

即在销价不变的情况下,由于单位销售成本下降使销售成本降低300 000元,进而使利润增加了300 000元。

三因素共同作用,使本期毛利比上年上升了200 000+(-150 000)+300 000=350 000(元)。

差额计算法比连环替代法简单,应用较广。

以上因素分析法均以分析单一产品为例,实际工作中,企业生产的产品种类、规格繁多,若针对每种产品、每种规格都进行因素分析,工作量会十分繁重,所以,因素分析法仅适于成本、利润核算系统会计电算化较完善的单位。

抚钢运用微机进行成本及利润核算,在成本、利润核算程序基础上又分别编制了分析程序,用微机代表人工计算,减轻了工作量。

抚钢运用因素分析法完善了财务分析的内容,对指导下一步生产经营工作起到了积极的作用。