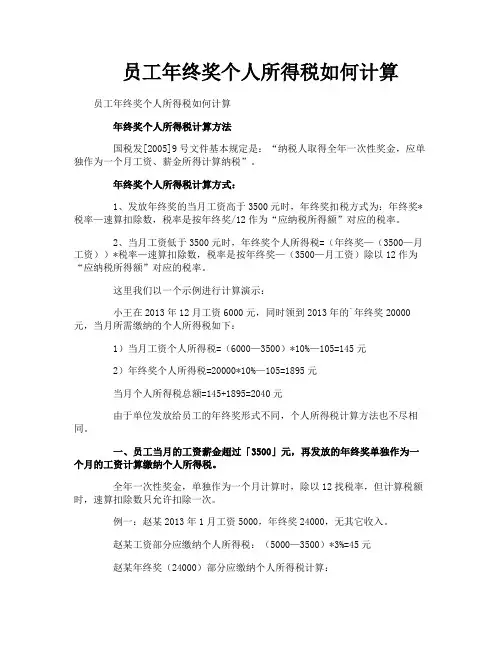

酒店所得税如何计算

- 格式:docx

- 大小:25.52 KB

- 文档页数:3

酒店所得税如何计算

在酒店经营的过程中,所得税是一项重要的财务支出。了解酒店所得税的计算方法对于酒店管理者和财务人员来说至关重要。这不仅有助于合理规划财务,还能确保酒店依法纳税,避免不必要的税务风险。

酒店所得税的计算基于一定的法律法规和税务政策,通常遵循一般企业所得税的计算原则,但也有其行业的特点。

首先,我们要明确所得税的基本概念。所得税是对企业或个人所得征收的一种税款。对于酒店而言,其所得主要包括客房收入、餐饮收入、会议服务收入、娱乐设施收入等各种经营活动所取得的收入。

在计算酒店所得税之前,需要先确定应纳税所得额。应纳税所得额

= 收入总额 不征税收入 免税收入 各项扣除 以前年度亏损。

收入总额很好理解,就是酒店在一定时期内取得的所有收入。但这里要注意,收入的确认需要遵循会计准则和税务规定。比如,客房收入通常在客人实际入住并完成消费时确认;餐饮收入在提供餐饮服务并完成结算时确认。

不征税收入和免税收入是一些特殊的情况。不征税收入常见的如财政拨款、依法收取并纳入财政管理的行政事业性收费等。免税收入可能包括国债利息收入等。 各项扣除是计算应纳税所得额的关键部分。这包括成本、费用、税金、损失等。成本方面,酒店的食材采购成本、客房用品成本、员工工资等都属于成本。费用则包括销售费用、管理费用、财务费用等。比如,广告宣传费用、办公费用、利息支出等。税金方面,除了所得税外,酒店缴纳的增值税、城市维护建设税、教育费附加等也可以在计算所得税时扣除。损失主要指的是自然灾害等不可抗力因素导致的资产损失。

对于酒店来说,还有一些特殊的扣除项目。比如,酒店的固定资产折旧、无形资产摊销等。固定资产折旧的计算方法有直线法、工作量法等。无形资产摊销通常按照直线法进行。

另外,酒店在经营过程中可能会发生一些捐赠支出。在符合一定条件的情况下,捐赠支出可以在计算所得税时进行扣除,但有一定的比例限制。

以前年度亏损是指酒店在过去的纳税年度中发生的亏损。这些亏损可以在未来的一定期限内用盈利来弥补,从而减少应纳税所得额。

确定了应纳税所得额后,就可以根据适用的税率计算所得税了。目前,我国企业所得税的基本税率为 25%。但对于符合条件的小型微利企业,可能会适用较低的税率。

为了更清晰地说明酒店所得税的计算,我们来看一个简单的例子。假设某酒店在一个纳税年度内,取得的客房收入为 100 万元,餐饮收入为 80 万元,会议服务收入为 20 万元,其他收入 10 万元。成本共计

120 万元,费用共计 50 万元,固定资产折旧 10 万元,无形资产摊销 5 万元,缴纳的税金(除所得税外)5 万元,无不征税收入、免税收入和以前年度亏损,也没有捐赠支出。

首先计算收入总额:100 + 80 + 20 + 10 = 210(万元)

然后计算各项扣除:120 + 50 + 10 + 5 + 5 = 190(万元)

应纳税所得额:210 190 = 20(万元)

所得税额:20 × 25% = 5(万元)

需要注意的是,实际的酒店所得税计算要复杂得多,还可能涉及税收优惠政策、税务调整等因素。

在实际操作中,酒店的财务人员需要准确记录和分类各项收入和支出,按照税务规定进行申报和纳税。同时,要关注税收政策的变化,及时调整税务筹划策略,以确保酒店在合法合规的前提下,降低税务成本。

总之,酒店所得税的计算是一个较为复杂但又十分重要的工作。只有掌握了正确的计算方法和相关政策,才能保障酒店的经营活动在税务方面合规有序,为酒店的稳定发展提供有力的支持。