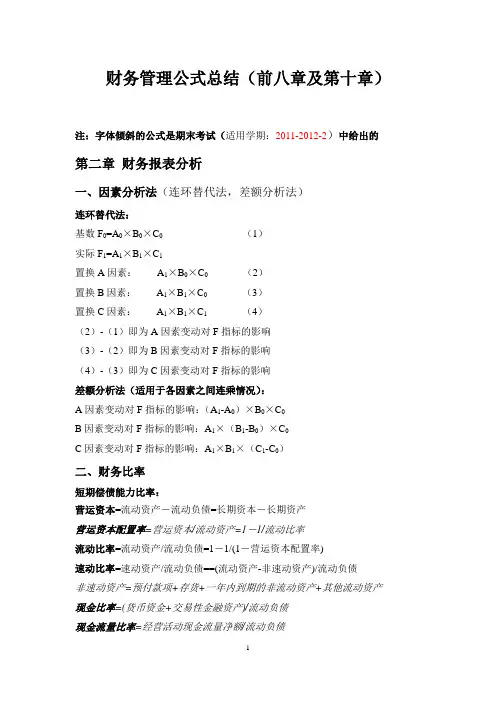

财务管理公式

- 格式:docx

- 大小:16.16 KB

- 文档页数:15

第二章

1、单期资产的收益率=利息(股息)收益率+资本利得收益率

2、方差=∑(随机结果-期望值)2×概率(P26)

3、标准方差=方差的开平方(期望值相同,越大风险大)

4、标准离差率=标准离差/期望值(期望值不同,越大风险大)

5、协方差=相关系数×两个方案投资收益率的标准差

6、β=某项资产收益率与市场组合收益率的相关系数×该项资产收益率标准差÷市场组合收益率标准差(P34)

7、必要收益率=无风险收益率+风险收益率

8、风险收益率=风险价值系数(b)×标准离差率(V)

9、必要收益率=无风险收益率+b×V

=无风险收益率+β×(组合收益率-无风险收益率) 其中:(组合收益率-无风险收益率)=市场风险溢酬,即斜率

第三章:

P-现值、F-终值、A-年金

10、单利现值P=F/(1+n×i)‖单利终值F=P×(1+n×i)‖二者互为倒数

11、复利现值P=F/(1+i)n

=F(P/F,i,n)――求什么就把什么写在前面

12、复利终值F=P(1+i)n =P(F/P,i,n)

13、年金终值F=A(F/A,i,n)――偿债基金的倒数

偿债基金A= F(A/F,i,n)

14、年金现值P=A(P/A,i,n)――资本回收额的倒数

资本回收额A= P(A/P,i,n)

15、即付年金终值F=A〔(F/A,i,n+1)-1〕――年金终值期数+1系数-1

16、即付年金现值P=A〔(P/A,i,n-1)+1〕――年金现值期数-1系数+ 17、递延年金终值F= A(F/A,i,n)――n表示A的个数

18、递延年金现值P=A(P/A,i,n)×(P/F,i,m)先后面的年金现再前面的复利现

19、永续年金P=A/i

20、内插法瑁老师口诀:反向变动的情况比拟多

同向变动:i=最小比+(中-小)/(大-小)(最大比-最小比)

反向变动:i=最小比+(大-中)/(大-小)(最大比-最小比)

21、实际利率=(1+名义/次数)次数-1

股票计算:

22、本期收益率=年现金股利/本期股票价格

23、不超过一年持有期收益率=(买卖价差+持有期分得现金股利)/买入价

持有期年均收益率=(买卖价差+持有期分得现金股利)/买入价

持有期年均收益率=持有期收益率/持有年限 24、超过一年=各年复利现值相加(运用内插法)

25、固定模型股票价值=股息/报酬率――永续年金

26、股利固定增长价值=第一年股利/(报酬率-增长率)

债券计算:

27、债券估价=每年利息的年金现值+面值的复利现值

28、到期一次还本=面值单利本利和的复利现值

29、零利率=面值的复利现值

30、本期收益率=年利息/买入价

31、不超过持有期收益率=(持有期间利息收入+买卖价差)/买入价

持有期年均收益率=持有期收益率/持有年限(按360天/年)

32、超过一年到期一次还本付息=√(到期额或卖出价/买入价)(开持有期次方)

33、超过一年每年末付息=持有期年利息的年金现值+面值的复利现值

与债券估价公式一样,这里求的是i,用内插法 第四章:

34、固定资产原值=固定资产投资+资本化利息

35、建立投资=固定资产投资+无形资产投资+其他

36、原始投资=建立投资+流动资产投资

37、工程总投资=原始投资+资本化利息

工程总投资=固定资产投资+无形资产投资+其他+流动资产投资+资本化利息

38、本年流动资金需用数=该年流动资产需用数-该年流动负债需用数

39、流动资金投资额=本年流动资金需用数-截至上年的流动资金投资额=本年流动资金需用数-上年流动

资金需用数

40、经营本钱=外购原材料+工资福利+修理费+其他费用=不包括财务费用的总本钱费用-折旧-无形和开办摊销

单纯固定资产投资计算:

41、运营期税前净现金流量=新增的息税前利润+新增的折旧+回收残值 42、运营期税后净现金流量=税前净现金流量-新增的所得税

完整工业投资计算:

43、运营期税前净现金流量=税前利息+折旧+摊销+回收-运营投资

44、运营期税后净现金流量=息税前利润(1-所得税率)+折旧+摊销+回收-运营投资

更新改造投资计算:

45、建立期净现金流量=-(新固投资-旧固变现)

46、建立期末的净现金流量=旧固提前报废净损失递减的所得税

47、运营期第一年税后净现金流量=增加的息税前利润(1-所得税率)+增加的折旧+旧固提前报废净损失递减的所得税

48、运营期税后净现金流量=增加的息税前利润(1-所得税率)+增加的折旧+(新固残值-旧固残值)

建立期为0,使用公式45、47、48--;建立期不为0,使用公式45、46、48 静态指标计算:投资回收期PP/PP`、投资收益率ROI

49、不包括建立期的回收期=原始投资合计/投产后每年相等的净现金流量

50、包括件设计的回收期=不包括建立期的回收期+建立期

51、包括建立期的回收期=最后一个累计负值的年份+|最后一个累计负值|/下年净现金流量

52、投资收益率=息税前利润/工程总投资

动态指标计算:净现值NPV、净现值率NPVR、获利指数PI、内部收益率IRR

53、净现值=NCF0+净现金流量的复利现值相加

54、净现金流量相等,净现值=NCF0+净现金流量的年金现值

55、终点有回收,净现值=NCF0+净现金流量n-1的年金现值+净现金流量n的复利现值 或=NCF0+净现金流量n的年金现值+回收额的复利现值

54、建立期不为0的时候,按递延年金来理解

55、净现值率=工程的净现值/|原始投资的现值合计|

56、获利指数=投产后净现金流量的现值合计/原始投资的现值合计,或=1+净现值率

57、(P/A,IRR,n)=原始投资/投产后每年相等的净现金流量NPV、NPVR、PI、IRR四指标同向变动

第五章:

58、基金单位净值=基金净资产价值总额/基金单位总份数

59、基金认购价(卖出价)=基金单位净值+首次认购费

60、基金赎回价(买入价)=基金单位净值+基金赎回费 61、基金收益率=(年末持有份数×年末净值-年初持有分数×年初净值)/(年初持有分数×年初净值)――(年末-年初)/年初

62、认股权证价值=(股票市价-认购价格)×每份认股权证可认购股数

63、附权认股权价值=(附权股票市价-新股认购价)/(1+每份认股权证可认购股数)

64、除权认股权价值=(除权股票市价-新股认购价)/每份认股权证可认购股数

65、转换比率=债券面值/转换价格=股票数/可转换债券数

66、转换价格=债券面值/转换比率

第六章:

现金管理:

67、时机本钱=现金持有量×有价证券利率(或报酬率) 68、最正确现金持有量Q=√2×需要量×固定转换本钱/利率(开平方)

69、最低现金管理相关本钱TC=√2×需要量×固定转换本钱×利率(开平方),持有利率在下,相关利率在上

70、转换本钱=需要量/Q×每次转换本钱

71、持有时机本钱=Q/2×利率

72、有价证券交易次数=需要量/Q

73、有价证券交易间隔期=360/次数

74、分散收帐收益净额=(分散前应收投资-分散后应收投资)×综合资金本钱率-增加费用――小于0不宜采用

应收账款管理:

75、应收账款平均余额=年赊销额/360×平均收帐天数

76、维持赊销所需资金=应收平均余额×变动本钱/销售收入 77、应收时机本钱=维持赊销所需资金×资金本钱率

存货管理:

78、经济进货批量Q=√2×年度进货量×进货费用/单位储存本钱(开平方)

79、经济进货相关总本钱T=√2×年度进货量×进货费用×单位储存本钱(开平方)

80、平均占用资金W=进货单价×Q/2

81、最正确进货批次N=进货量/Q

82、存货相关总本钱=进货费用+储存本钱

83、试行数量折扣时,存货相关总本钱=进货本钱+进货费用+储存本钱 财务管理中的英文字母含义

2003-8-12 10:35 孙盛春 【 】【】【】

《》是会计专业技术资格考试中一门相当重要的课程,书中有许多英文字母的缩写(特别在各种各样的公式中),它们其实并不是编者随意指定的,而是有着其内在的含义。了解它们的含义不仅有助于对书中内容的理解,还能增强对内容的记忆,不至于在考试中引起混淆。下面笔者就这些字母作了一些注解,希望能给大家的学习带来帮助。

注:这些字母基本上都取自指示该意的单词或词组的中心词的第一个字母,本文现以《财务管理》(中国财政经济出版社2002年10月第2版)一书为例分章节来介绍。

第二章 资金时间价值与风险分析

1、利息I [P25]

interest(n.兴趣,关心,重要性,影响,利息, [常pl.]利益,利害)

2、现值P [P25]

present value(adj.现在的,出席的,当面的)

3、终值F [P25]

final value(adj.最后的,最终的,决定性的)

4、天数、期数N [P25]

number(n.数,数字,数量,号码,算术,诗,韵律、v.遍号码,共计……,计入,计算,算入)

5、年金A [P28]

annuity(n.年金,养老金,年金享受权)

6、概率P [P42]

probability(n.可能性,或然性,概率)

7、期望值E [P43]

expectation(n.期待,预料,指望,展望, [数]期望(值))

第三章 企业筹资方式

8、变动资产A [P53]

asset(n.资产,有用的东西)

9、变动负债B [P53]

debt(n.债务,罪过)

10、销售额S [P53]

sale(n.出售,卖出,贱卖,廉价出售,销路,销售额)