营业收入明细表表格.格式

- 格式:docx

- 大小:19.91 KB

- 文档页数:2

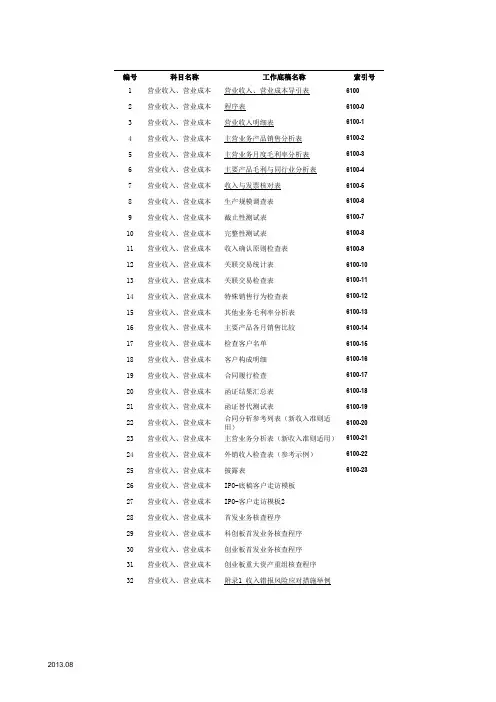

编号科目名称工作底稿名称索引号1营业收入、营业成本营业收入、营业成本导引表61002营业收入、营业成本程序表6100-03营业收入、营业成本营业收入明细表6100-14营业收入、营业成本主营业务产品销售分析表6100-25营业收入、营业成本主营业务月度毛利率分析表6100-36营业收入、营业成本主要产品毛利与同行业分析表6100-47营业收入、营业成本收入与发票核对表6100-58营业收入、营业成本生产规模调查表6100-69营业收入、营业成本截止性测试表6100-710营业收入、营业成本完整性测试表6100-811营业收入、营业成本收入确认原则检查表6100-912营业收入、营业成本关联交易统计表6100-10 13营业收入、营业成本关联交易检查表6100-11 14营业收入、营业成本特殊销售行为检查表6100-12 15营业收入、营业成本其他业务毛利率分析表6100-13 16营业收入、营业成本主要产品各月销售比较6100-14 17营业收入、营业成本检查客户名单6100-15 18营业收入、营业成本客户构成明细6100-16 19营业收入、营业成本合同履行检查6100-17 20营业收入、营业成本函证结果汇总表6100-18 21营业收入、营业成本函证替代测试表6100-1922营业收入、营业成本合同分析参考列表(新收入准则适用)6100-2023营业收入、营业成本主营业务分析表(新收入准则适用)6100-2124营业收入、营业成本外销收入检查表(参考示例)6100-2225营业收入、营业成本披露表6100-2326营业收入、营业成本IPO-底稿客户走访模板27营业收入、营业成本IPO-客户走访模板228营业收入、营业成本首发业务核查程序29营业收入、营业成本科创板首发业务核查程序30营业收入、营业成本创业板首发业务核查程序31营业收入、营业成本创业板重大资产重组核查程序32营业收入、营业成本附录1 收入错报风险应对措施举例2013.08。

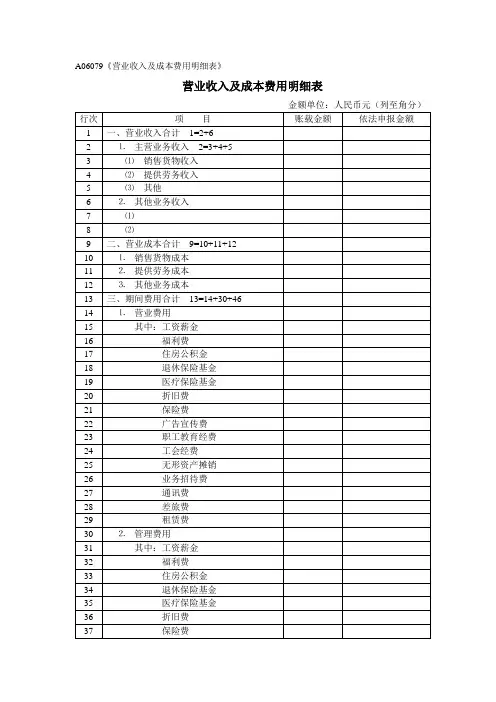

A06079《营业收入及成本费用明细表》营业收入及成本费用明细表金额单位:人民币元(列至角分)行次项目账载金额依法申报金额1一、营业收入合计1=2+62⒈主营业务收入2=3+4+53⑴销售货物收入4⑵提供劳务收入5⑶其他6⒉其他业务收入7⑴8⑵9二、营业成本合计9=10+11+1210⒈销售货物成本11⒉提供劳务成本12⒊其他业务成本13三、期间费用合计13=14+30+4614⒈营业费用15其中:工资薪金16福利费17住房公积金18退休保险基金19医疗保险基金20折旧费21保险费22广告宣传费23职工教育经费24工会经费25无形资产摊销26业务招待费27通讯费28差旅费29租赁费30⒉管理费用31其中:工资薪金32福利费33住房公积金34退休保险基金35医疗保险基金36折旧费37保险费38广告宣传费39职工教育经费40工会经费41无形资产摊销42业务招待费43通讯费44差旅费45租赁费46⒊财务费用47其中:利息48汇兑损益四、表单说明一、本表是《非居民企业所得税年度纳税申报表(适用于据实申报企业)》相关栏目的明细补充,反映企业营业收入、成本和费用明细的情况。

非居民企业(以下简称“企业”)在纳税年度内无论盈利或者亏损,都必须按照企业所得税法的规定将本表与主表和相关资料一并报送主管税务机关。

二、本表主要栏目填写如下:1. 主营业务收入:填写企业经常性的、主要业务所产生的收入,一般占企业收入的比重较大,对企业的经济效益产生较大的影响。

2. 其他业务收入:填写企业非经常性、兼营的业务所产生的收入。

如果有其他业务收入的,填写数额的同时在其他业务收入下面的空白处填写收入的明细项目。

3. 营业费用:填写企业在销售货物过程中发生的包装费、广告费等费用和为销售本企业货物而专设的销售机构的职工薪酬、业务费等经营费用。

本项目应根据“营业费用”科目的发生额分析填列。

4. 管理费用:填写企业为组织和管理生产经营发生的管理费用。

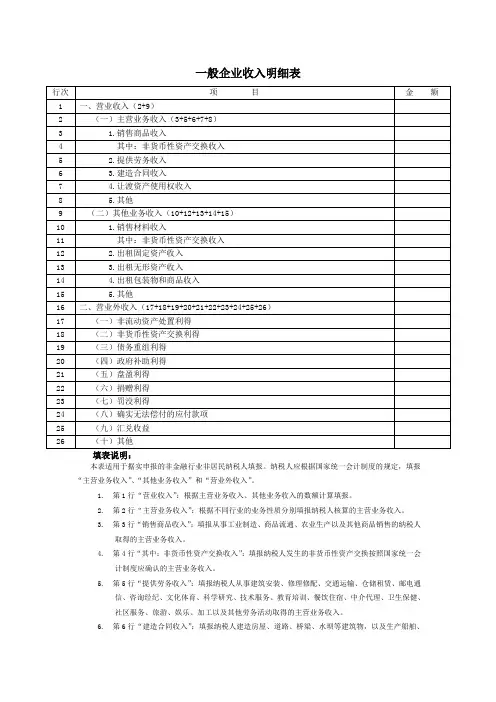

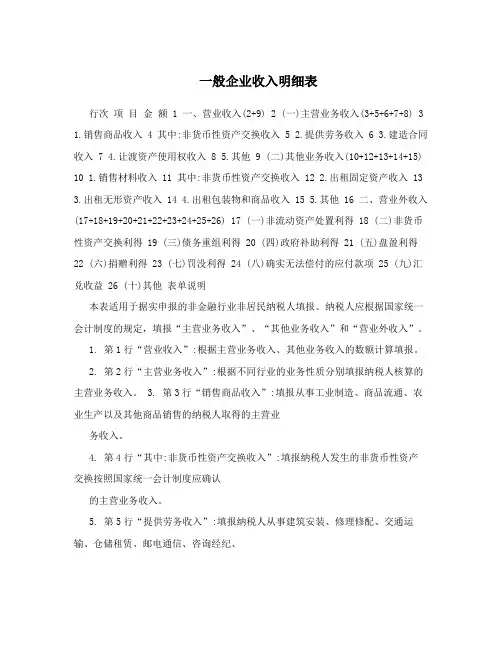

一般企业收入明细表本表适用于据实申报的非金融行业非居民纳税人填报。

纳税人应根据国家统一会计制度的规定,填报“主营业务收入”、“其他业务收入”和“营业外收入”。

1.第1行“营业收入”:根据主营业务收入、其他业务收入的数额计算填报。

2.第2行“主营业务收入”:根据不同行业的业务性质分别填报纳税人核算的主营业务收入。

3.第3行“销售商品收入”:填报从事工业制造、商品流通、农业生产以及其他商品销售的纳税人取得的主营业务收入。

4.第4行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的主营业务收入。

5.第5行“提供劳务收入”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动取得的主营业务收入。

6.第6行“建造合同收入”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等取得的主营业务收入。

7.第7行“让渡资产使用权收入”:填报纳税人在主营业务收入核算的,让渡无形资产使用权而取得的使用费收入以及出租固定资产、无形资产、投资性房地产取得的租金收入。

8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务收入。

9.第9行:“其他业务收入”:填报根据不同行业的业务性质分别填报纳税人核算的其他业务收入。

10.第10行“销售材料收入”:填报纳税人销售材料、下脚料、废料、废旧物资等取得的收入。

11.第11行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的其他业务收入。

12.第12行“出租固定资产收入”:填报纳税人将固定资产使用权让与承租人获取的其他业务收入。

13.第13行“出租无形资产收入”:填报纳税人让渡无形资产使用权取得的其他业务收入。

14.第14行“出租包装物和商品收入”:填报纳税人出租、出借包装物和商品取得的其他业务收入。

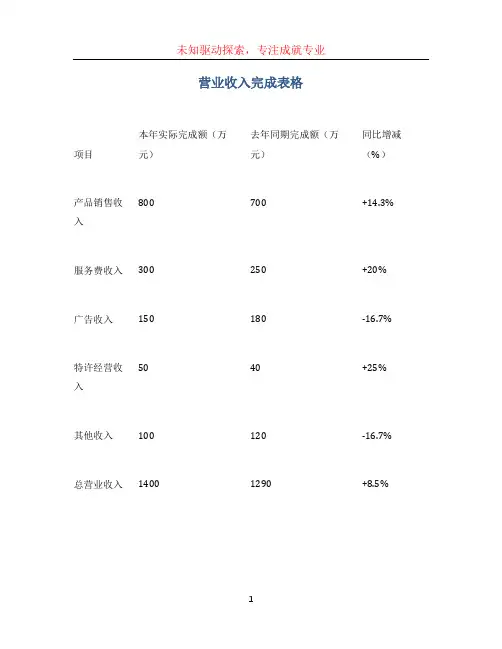

营业收入完成表格项目本年实际完成额(万元)去年同期完成额(万元)同比增减(%)产品销售收入800 700 +14.3% 服务费收入300 250 +20%广告收入150 180 -16.7%特许经营收入50 40 +25% 其他收入100 120 -16.7% 总营业收入1400 1290 +8.5%介绍本文档展示了公司本年度的营业收入完成情况,包括各项收入的实际完成额和同比增减。

在本年度,公司总营业收入为1400万元,比去年同期增长了8.5%。

详细内容产品销售收入产品销售收入是公司主要的收入来源之一。

今年,产品销售收入达到了800万元,比去年同期增长了14.3%。

这主要是由于公司产品的市场需求增加,以及销售策略的改进所致。

服务费收入服务费收入是公司提供各种服务所获得的收入。

今年,服务费收入为300万元,比去年同期增长了20%。

这主要是由于公司提供的服务项目增加,以及服务质量的提高所致。

广告收入广告收入是公司通过广告投放所获得的收入。

今年,广告收入为150万元,比去年同期下降了16.7%。

这主要是由于广告市场竞争加剧,以及广告投放效果不佳所致。

特许经营收入特许经营收入是公司通过特许经营权获得的收入。

今年,特许经营收入为50万元,比去年同期增长了25%。

这主要是由于公司增加了特许经营项目,以及特许经营合作伙伴的数量增加所致。

其他收入其他收入包括公司获得的其他各项收入。

今年,其他收入为100万元,比去年同期下降了16.7%。

这主要是由于公司某些其他项目的减少,以及其他收入来源的变化所致。

总结综合来看,公司在本年度取得了较为不错的营业收入完成情况。

产品销售收入和服务费收入均有不错的增长,特许经营收入也有显著增加。

然而,广告收入和其他收入略有下降。

公司需要进一步分析这些数据,找出增长和下降的原因,并采取相应的措施来提高广告收入和其他收入。

总体上,本年度的营业收入完成情况令人满意。

一般企业收入明细表行次项目金额 1 一、营业收入(2+9) 2 (一)主营业务收入(3+5+6+7+8) 3 1.销售商品收入 4 其中:非货币性资产交换收入 5 2.提供劳务收入 6 3.建造合同收入 7 4.让渡资产使用权收入 8 5.其他 9 (二)其他业务收入(10+12+13+14+15) 10 1.销售材料收入 11 其中:非货币性资产交换收入 12 2.出租固定资产收入 13 3.出租无形资产收入 14 4.出租包装物和商品收入 15 5.其他 16 二、营业外收入(17+18+19+20+21+22+23+24+25+26) 17 (一)非流动资产处置利得 18 (二)非货币性资产交换利得 19 (三)债务重组利得 20 (四)政府补助利得 21 (五)盘盈利得22 (六)捐赠利得 23 (七)罚没利得 24 (八)确实无法偿付的应付款项 25 (九)汇兑收益 26 (十)其他表单说明本表适用于据实申报的非金融行业非居民纳税人填报。

纳税人应根据国家统一会计制度的规定,填报“主营业务收入”、“其他业务收入”和“营业外收入”。

1. 第1行“营业收入”:根据主营业务收入、其他业务收入的数额计算填报。

2. 第2行“主营业务收入”:根据不同行业的业务性质分别填报纳税人核算的主营业务收入。

3. 第3行“销售商品收入”:填报从事工业制造、商品流通、农业生产以及其他商品销售的纳税人取得的主营业务收入。

4. 第4行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的主营业务收入。

5. 第5行“提供劳务收入”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动取得的主营业务收入。

6. 第6行“建造合同收入”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等取得的主营业务收入。

企业收入支出明细表企业收入支出明细表一、收入部分1.1 销售收入1.1.1 产品销售收入1.1.2 服务销售收入1.2 投资收入1.2.1 货币资金投资收益1.2.2 证券投资收益1.2.3 股权投资收益1.3 资产处置收入1.3.1 固定资产处置收入1.3.2 无形资产处置收入二、支出部分2.1 营业成本2.1.1 原材料成本2.1.2 人工成本2.1.3 制造费用2.2 销售费用2.2.1 广告宣传费用 2.2.2 销售人员工资 2.2.3 销售渠道费用2.3 管理费用2.3.1 行政人员工资 2.3.2 办公用品费用 2.3.3 培训费用2.4 财务费用2.4.1 利息费用2.4.2 手续费用2.4.3 汇兑损益2.5 研发费用2.5.1 研发人员工资 2.5.2 实验材料费用2.5.3 设备购置费用2.6 税金及附加2.6.1 城市维护建设税2.6.2 教育费附加2.6.3 土地使用税附件:1.销售明细表2.投资收益明细表3.资产处置明细表法律名词及注释:1.货币资金:企业在银行、现金等渠道存放的资金。

2.证券投资:企业通过购买股票、债券等证券形式进行的投资活动。

3.股权投资:企业通过购买其他企业的股权进行的投资活动。

4.固定资产处置收入:企业出售或报废固定资产所获得的收入。

5.无形资产处置收入:企业出售或报废无形资产(如专利、商标等)所获得的收入。

6.原材料成本:企业生产过程中所使用的材料的成本。

7.制造费用:企业生产过程中所发生的人工工资和制造相关的费用。

8.广告宣传费用:企业为推广产品或品牌而支付的费用。

9.销售渠道费用:企业通过各种渠道销售产品所发生的费用。

10.行政人员工资:企业用于支付行政管理人员的工资。

11.利息费用:企业向金融机构借款所支付的利息费用。

12.研发人员工资:企业用于支付研发人员的工资。

13.税金及附加:企业应缴纳的税金和附加费用。

企业所得税年度纳税申报表附表一( 1):销售(营业)收入及其他收入明细表填报时间:年月曰经办人(签章):法定代表人(签章):附表一(1)《销售(营业)收入及其他收入明细表》填报说明一、本表适用于执行《企业会计制度》、《小企业会计制度》的纳税人填报。

二、本表填报纳税人根据会计制度核算的“主营业务收入” 、“其它业务收入”和“营业外收入”,以及根据税收规定应在当期确认收入的“视同销售收入”和“其他收入”。

三、有关项目填报说明:1、第1 行“销售(营业)收入合计” :金额为本表第2+7+12 行。

该行数额填入主表(即《企业所得税年度纳税申报表》,下同)第1 行。

本行数据作为计算业务招待费、业务宣传费、广告费支出扣除限额的计算基数。

对主要从事对外投资的纳税人,其投资所得就是主营业务收入。

2 、第2 至6 行“主营业务收入”:根据不同行业的业务性质分别填报纳税人在会计核算中的主营业务收入。

(1)第3 行“销售商品”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业的主营业务收入。

(2)第4 行“提供劳务”:填报从事提供旅游饮食服务、交通运输、邮政通信、对外经济合作等劳务、开展其他服务的纳税人取得的主营业务收入。

(3)第5行“让渡资产使用权”:填报让渡无形资产使用权(如商标权、专利权、专有技术使用权、版权、专营权等)而取得的使用费收入以及以租赁业务为基本业务的出租固定资产取得的租金收入。

转让处置固定资产、出售无形资产(所有权的让渡)属于“营业外收入” ,不在本行反映。

让渡现金资产使用权取得的债权利息收入(包括国债利息收入)和股息性收入一并在附表三填报。

4)第6 行“建造合同”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及船舶、飞机、大型机械设备等的主营业务收入。

3、第7至11行:按照会计核算中“其他业务收入”的具体业务性质分别填报。

(1)第8 行“材料销售收入”:填报销售材料、下脚料、废料、废旧物资等收入。

营业收入及成本费用明细表

四、表单说明

一、本表是《非居民企业所得税年度纳税申报表(适用于据实申报企业)》相关栏目的明细补充,反映企业营业收入、成本和费用明细的情况。

非居民企业(以下简称“企业”)在纳税年度内无论盈利或者亏损,都必须按照企业所得税法的规定将本表与主表和相关资料一并报送主管税务机关。

二、本表主要栏目填写如下:

1. 主营业务收入:填写企业经常性的、主要业务所产生的收入,一般占企业收入的比重较大,对企业的经济效益产生较大的影响。

2. 其他业务收入:填写企业非经常性、兼营的业务所产生的收入。

如果有其他业务收入的,填写数额的同时在其他业务收入下面的空白处填写收入的明细项目。

3. 营业费用:填写企业在销售货物过程中发生的包装费、广告费等费用和为销售本企业货物而专设的销售机构的职工薪酬、业务费等经营费用。

本项目应根据“营业费用”科目的发生额分析填列。

4. 管理费用:填写企业为组织和管理生产经营发生的管理费用。

本项目应根据“管理费用”科目的发生额分析填列。

管理费用应按照表内所列项目分项如实填写。

5. 财务费用:填写企业筹集生产经营所需资金等而发生的筹资费用。

本项目应根据“财务费用”科目的发生额分析填列。

利息填写利息支出扣除利息收入后的净额;汇兑损益填写汇兑净损失,是汇兑收益扣除汇兑损失后的数额,如为汇兑净收入以负数填列。

三、本表一式二份,一份由企业留存,一份由主管税务机关备查。

公司营业收入明细表模板

以下是一个简单的公司营业收入明细表的Excel模板示例。

您可以根据您的实际需求进行修改和调整。

序号公司名称营业收入(万元)同比增长率

:--: :--: :--: :--:

1 ABC公司 10000 10%

2 DEF公司 8000 5%

3 GHI公司 7000 -5%

4 JKL公司 6000 0%

5 MNO公司 5000 -10%

在制作公司营业收入明细表时,您可以按照以下步骤进行操作:

1. 在Excel中创建一个新的工作表,并将标题行输入到单元格A1至E1中,分别为序号、公司名称、营业收入、同比增长率和空白列。

2. 在第二行输入每个公司的相关信息,包括序号、公司名称、营业收入和同比增长率。

确保数据准确无误。

3. 如果需要添加更多公司的信息,请在第三行开始继续输入数据。

4. 根据需要,可以使用Excel的函数和工具对数据进行计算、筛选和排序等操作,以便更好地分析和了解公司的营业收入情况。

5. 最后,您可以将这个工作表保存为一个模板文件,以便以后使用。