中级会计职称考试中级会计实务新教材第四章无形资产课件讲义

- 格式:ppt

- 大小:10.04 MB

- 文档页数:50

第四章无形资产第一节无形资产的确认和初始计量一、无形资产概述无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,通常包括专利权、非专利技术、商标权、著作权、特许权、土地使用权等。

无形资产具有以下特征:(一)由企业拥有或者控制并能为其带来未来经济利益的资源如对于会产生经济利益的技术知识,若其受到版权、贸易协议约束(如果允许)等法定权利或雇员保密法定职责的保护,那么说明该企业控制了相关利益。

客户关系、人力资源等,由于企业无法控制其带来的未来经济利益,不符合无形资产的定义,不应将其确认为无形资产。

(二)无形资产不具有实物形态某些无形资产的存在有赖于实物载体。

如计算机控制的机械工具没有特定计算机软件就不能运行时,则说明该软件是构成相关硬件不可缺少的组成部分,该软件应作为固定资产处理;如果计算机软件不是构成相关硬件不可缺少的组成部分,则该软件应作为无形资产核算。

(三)无形资产具有可辨认性商誉通常是与企业整体价值联系在一起的,无法与企业自身相分离而存在,不具有可辨认性,不属于本章所指无形资产。

(四)无形资产属于非货币性资产非货币性资产是指除企业持有的货币资金和将以固定或可确定的金额收取的资产以外的其他资产。

二、无形资产的确认条件如企业内部产生的品牌、报刊名、刊头、客户名单和实质上类似项目的支出,由于不能与整个业务开发成本区分开来,成本无法可靠计量,不应确认为无形资产。

三、无形资产的初始计量(一)外购无形资产的成本外购无形资产的成本,包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出。

直接归属于使该项资产达到预定用途所发生的其他支出包括使无形资产达到预定用途所发生的专业服务费用、测试无形资产是否能够正常发挥作用的费用等。

但不包括为引入新产品进行宣传发生的广告费、管理费用及其他间接费用,也不包括在无形资产已经达到预定用途以后发生的费用。

购买无形资产的价款超过正常信用条件延期支付(分期付款),实质上具有融资性质的,无形资产的成本应以购买价款的现值为基础确定。

内容框架无形资产的确认和初始计量内部研究开发支出的确认和计量无形资产的后续计量无形资产的处置历年真题分析本章属于基础性章节,难度不大,在考试中通常以客观题为主,所占分值不高;本章还可与投资性房地产、所得税、会计差错更正等章节内容结合在主观题中出现;尤其是,研发支出与所得税问题的结合,土地使用权与投资性房地产的结合应高度重视。

近三年来,每年都有一套试卷以主观题形式考查。

方法&技巧★学习本章时,要注意与其他章节知识的串联。

关注研发费用与所得税处理的结合;土地使用权与投资性房地产的结合;无形资产与政府补助的联系,无形资产与合并报表的联系。

第一节无形资产的确认和初始计量◇知识点:无形资产的确认(★)【解释】(1)企业需要不断建立、维护人脉关系,并不能控制人脉关系,所以人脉资源不属于无形资产;人力资源这里应理解为人的才华、能力等,这是企业无法控制的,所以人力资源不属于无形资产。

企业的品牌价值和企业自创的商誉,由于其成本无法准确计量,所以不属于无形资产。

(2)无形资产通常包括专利权、非专利技术、商标权、著作权、特许权、土地使用权等。

【问题】商誉没有实物形态,为什么不属于无形资产呢?【分析】因为商誉不符合无形资产定义中的“可辨认”。

无形资产定义中的“可辨认”是指的能够单独区分、计量并出售,即能够单独计价、单独核算。

商誉是没有实物形态的资产,但是商誉和实体资产是密不可分、融为一体的,当实体资产存在时,商誉存在;当实体资产不复存在时,商誉也就不存在了,所以商誉不属于无形资产。

【例题·多选题】下列各项中,企业可以确认为无形资产的有()。

A.企业取得的用于自建厂房的土地使用权B.企业自创的商誉C.有偿取得的高速公路收费权D.企业外购的商誉『正确答案』AC『答案解析』选项B,自创的商誉,成本不能可靠计量,不确认为企业资产;选项D,企业外购的商誉,可以确认为资产,但是,不能确认为无形资产。

◇知识点:无形资产的初始计量(★★)【例题·单选题】2020年10月1日,A公司以1800万元的价格从产权交易中心竞价取得一项商标权,另支付相关税费75万元。

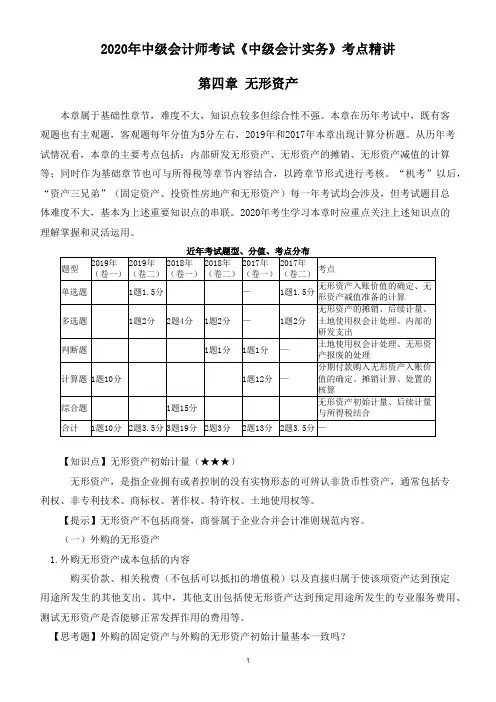

2020年中级会计师考试《中级会计实务》考点精讲第四章无形资产本章属于基础性章节,难度不大,知识点较多但综合性不强。

本章在历年考试中,既有客观题也有主观题,客观题每年分值为5分左右,2019年和2017年本章出现计算分析题。

从历年考试情况看,本章的主要考点包括:内部研发无形资产、无形资产的摊销、无形资产减值的计算等;同时作为基础章节也可与所得税等章节内容结合,以跨章节形式进行考核。

“机考”以后,“资产三兄弟”(固定资产、投资性房地产和无形资产)每一年考试均会涉及,但考试题目总体难度不大,基本为上述重要知识点的串联。

2020年考生学习本章时应重点关注上述知识点的理解掌握和灵活运用。

【知识点】无形资产初始计量(★★★)无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,通常包括专利权、非专利技术、商标权、著作权、特许权、土地使用权等。

【提示】无形资产不包括商誉,商誉属于企业合并会计准则规范内容。

(一)外购的无形资产1.外购无形资产成本包括的内容购买价款、相关税费(不包括可以抵扣的增值税)以及直接归属于使该项资产达到预定用途所发生的其他支出。

其中,其他支出包括使无形资产达到预定用途所发生的专业服务费用、测试无形资产是否能够正常发挥作用的费用等。

【思考题】外购的固定资产与外购的无形资产初始计量基本一致吗?『正确答案』基本一致。

2.成本不包括的内容①为引入新产品进行宣传发生的广告费、管理费用及其他间接费用。

②无形资产达到预定用途后所发生的支出,不构成无形资产的成本。

【例·单选题】甲公司2020年12月以1 900万元的价格从产权交易中心竞价获得一项专利权,另支付相关税费60万元。

为推广由该专利权生产的产品,甲公司发生广告宣传费用10万元、展览费用5万元。

甲公司竞价取得专利权的入账价值为()万元。

A.1 900B.1 960C.1 970D.1 975『正确答案』B『答案解析』无形资产的入账价值=1 900+60=1 960(万元)。

专题七无形资产一、无形资产的概念和特征无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,通常包括专利权、非专利技术、商标权、著作权、特许权、土地使用权等。

无形资产的特征:1.由企业拥有或控制并能够为其带来未来经济利益的资源;2.无形资产不具有实物形态;【解释】计算机控制的机器工具没有特定计算机软件就不能运行时,则说明该软件构成相关硬件不可缺少的组成部分,该软件应作为固定资产处理;如果计算机软件不是相关硬件不可缺少的组成部分,则该软件应作为无形资产核算。

3.无形资产具有可辨认性可辨认性的判断:能够从企业中分离或者划分出来,并能单独或者与相关合同、资产或负债一起,用于出售、转移、授予许可、租赁或交换。

【解释】商誉的存在无法与企业自身分离,不具有可辨认性,不属于无形资产。

4.无形资产属于非货币性资产二、无形资产的确认条件(与存货相同)无形资产同时满足下列条件的,才能予以确认:(1)与该无形资产有关的经济利益很可能流入企业;(2)该无形资产的成本能够可靠地计量。

三、无形资产的初始计量(一)外购方式取得针对土地使用权核算的总结:1.作为固定资产核算(企业单独估价入账的土地);2.一般情况下企业通过出让方式或购买方式取得土地使用权,作为无形资产核算;3.企业外购的房屋建筑物,实际支付的价款中包括土地及建筑物的价值,则应当对支付的价款按照合理的方法(例如,公允价值比例)在土地和地上建筑物之间进行分配,如果确实无法在地上建筑物与土地使用权之间进行合理分配的,应当全部作为固定资产,按照固定资产确认和计量的规定进行处理;4.房地产开发企业购入的土地使用权用于建造对外出售的房屋建筑物,相关的土地使用权应当计入所建造的房屋建筑物成本(开发成本);(20XX年多选)5.房地产开发企业购入的土地使用权,如果是自用,并不是用于开发写字楼或商品房,则也单独作为无形资产核算;(20XX年多选)6.企业购入的土地使用权自用,并且在该土地使用权上建造房屋,该土地使用权单独作为无形资产核算;7.企业购入的土地使用权改变用途改为出租或用于资本增值,则应当作为投资性房地产核算。