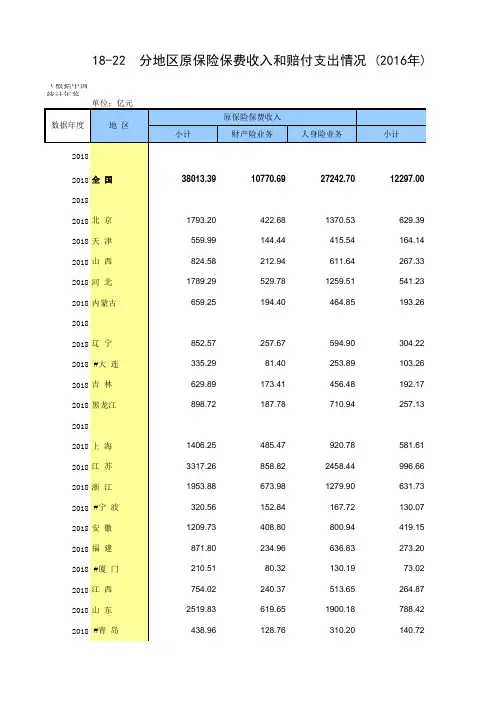

2016年全国各地区原保险保费收入情况表

- 格式:docx

- 大小:20.65 KB

- 文档页数:2

2016社保缴费标准武汉2016年社保缴费标准武汉。

2016年社保缴费标准是指在武汉地区,根据国家规定和地方政策,各项社会保险费用的缴纳标准。

社保缴费标准的调整对于职工和企业来说都具有重要意义,它直接关系到职工的社会保障水平和企业的用工成本。

下面将详细介绍2016年武汉地区的社保缴费标准。

首先,2016年武汉地区的养老保险缴费标准是按照职工工资的一定比例来确定的。

具体来说,职工的个人缴费比例为8%,单位缴费比例为20%,合计28%。

而最低缴费基数为1579元,最高缴费基数为7895元。

这意味着,职工的实际缴费金额将根据自己的工资水平在这个范围内进行计算。

其次,2016年武汉地区的医疗保险缴费标准也是根据职工工资来确定的。

个人缴费比例为2%,单位缴费比例为8%,合计10%。

最低缴费基数为1579元,最高缴费基数为7895元。

这意味着,职工的医疗保险缴费金额也将根据自己的工资水平在这个范围内进行计算。

再次,2016年武汉地区的失业保险缴费标准是个人缴费比例为0.2%,单位缴费比例为1%,合计1.2%。

最低缴费基数为1579元,最高缴费基数为7895元。

这意味着,职工的失业保险缴费金额也将根据自己的工资水平在这个范围内进行计算。

最后,2016年武汉地区的工伤保险和生育保险缴费标准相对较低,具体标准根据国家和地方政策来确定,一般是以职工工资的一定比例为基础进行缴费。

总的来说,2016年武汉地区的社保缴费标准是根据职工工资水平来确定的,各项社会保险的缴费比例和缴费基数都有一定的范围。

这些标准的调整对于职工和企业来说都具有重要意义,它直接关系到职工的社会保障水平和企业的用工成本。

希望各位职工和企业能够根据最新的社保缴费标准进行合理缴费,确保自身的社会保障权益和企业的用工稳定。

2016社保缴费标准北京2016年社保缴费标准北京。

2016年,北京地区的社保缴费标准有了一些变化,这对于广大职工来说是一个重要的信息。

社保缴费标准的调整涉及到每个人的切身利益,因此我们有必要了解相关的政策和规定。

首先,我们来看一下2016年北京地区的社保缴费标准具体是如何规定的。

根据相关政策文件的规定,北京地区的社保缴费标准主要包括养老保险、医疗保险、失业保险、工伤保险和生育保险五个方面。

其中,养老保险的缴费比例为单位缴费比例20%,个人缴费比例8%,医疗保险的缴费比例为单位缴费比例10%,个人缴费比例2%,失业保险的缴费比例为单位缴费比例1%,个人缴费比例0.5%,工伤保险和生育保险的缴费由单位承担。

其次,我们需要了解的是,2016年北京地区的社保缴费基数是如何确定的。

根据相关规定,北京地区的社保缴费基数由当地人力资源社会保障部门根据职工工资水平和经济发展水平进行调整。

一般来说,社保缴费基数是根据职工的上年度工资水平确定的,而且在一定范围内有最低标准和最高标准。

另外,对于企业来说,他们需要了解的是2016年北京地区的社保缴费标准对企业的影响。

在实际操作中,企业需要按照规定的缴费比例和缴费基数为职工缴纳社保费用。

因此,企业需要根据相关政策规定,合理合法地为职工缴纳社保费用,以保障职工的合法权益。

最后,我们需要强调的是,了解2016年北京地区的社保缴费标准对于每个职工来说都是非常重要的。

只有了解了相关政策和规定,我们才能合理合法地享受社会保障制度所带来的福利和保障。

因此,我们应该密切关注相关政策的变化,及时了解最新的社保缴费标准,以便做出正确的决策。

总的来说,2016年北京地区的社保缴费标准是一个关乎每个职工切身利益的重要问题。

我们需要了解相关政策和规定,合理合法地享受社会保障制度所带来的福利和保障。

希望本文对您有所帮助,谢谢阅读!。

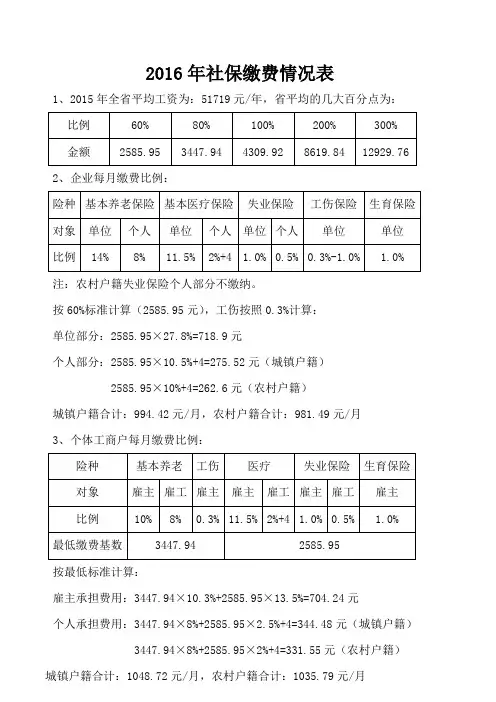

2016年社保缴费情况表

1、2015年全省平均工资为:51719元/年,省平均的几大百分点为:

比例60% 80% 100% 200% 300% 金额2585.95 3447.94 4309.92 8619.84 12929.76 2、企业每月缴费比例:

险种基本养老保险基本医疗保险失业保险工伤保险生育保险对象单位个人单位个人单位个人单位单位比例14% 8% 11.5% 2%+4 1.0% 0.5% 0.3%-1.0% 1.0% 注:农村户籍失业保险个人部分不缴纳。

按60%标准计算(2585.95元),工伤按照0.3%计算:

单位部分:2585.95×27.8%=718.9元

个人部分:2585.95×10.5%+4=275.52元(城镇户籍)

2585.95×10%+4=262.6元(农村户籍)

城镇户籍合计:994.42元/月,农村户籍合计:981.49元/月

3、个体工商户每月缴费比例:

险种基本养老工伤医疗失业保险生育保险

对象雇主雇工雇主雇主雇工雇主雇工雇主

比例10% 8% 0.3% 11.5% 2%+4 1.0% 0.5% 1.0% 最低缴费基数3447.94 2585.95

按最低标准计算:

雇主承担费用:3447.94×10.3%+2585.95×13.5%=704.24元

个人承担费用:3447.94×8%+2585.95×2.5%+4=344.48元(城镇户籍) 3447.94×8%+2585.95×2%+4=331.55元(农村户籍)城镇户籍合计:1048.72元/月,农村户籍合计:1035.79元/月。

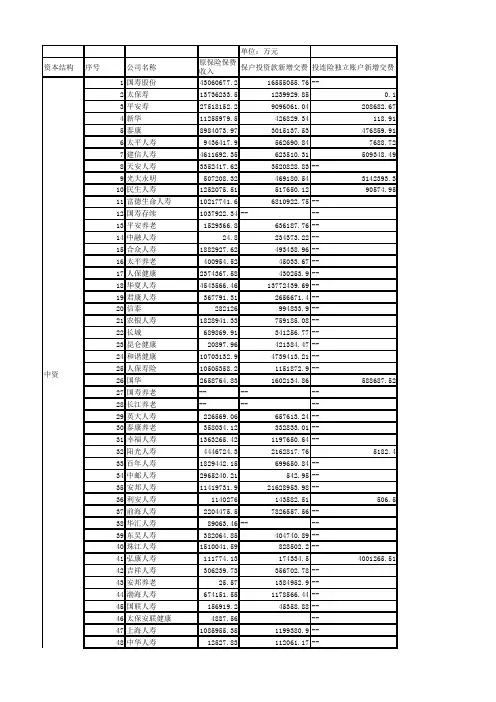

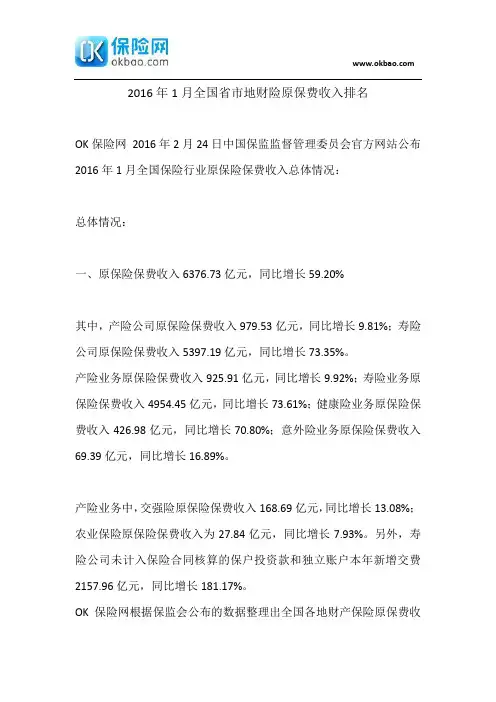

2016年1月全国省市地财险原保费收入排名

OK保险网2016年2月24日中国保监监督管理委员会官方网站公布2016年1月全国保险行业原保险保费收入总体情况:

总体情况:

一、原保险保费收入6376.73亿元,同比增长59.20%

其中,产险公司原保险保费收入979.53亿元,同比增长9.81%;寿险公司原保险保费收入5397.19亿元,同比增长73.35%。

产险业务原保险保费收入925.91亿元,同比增长9.92%;寿险业务原保险保费收入4954.45亿元,同比增长73.61%;健康险业务原保险保费收入426.98亿元,同比增长70.80%;意外险业务原保险保费收入69.39亿元,同比增长16.89%。

产险业务中,交强险原保险保费收入168.69亿元,同比增长13.08%;农业保险原保险保费收入为27.84亿元,同比增长7.93%。

另外,寿险公司未计入保险合同核算的保户投资款和独立账户本年新增交费2157.96亿元,同比增长181.17%。

OK保险网根据保监会公布的数据整理出全国各地财产保险原保费收

入排名。

其中,江苏省以814773.61万元强势排名第一,广东,浙江分列二、三位;山东、上海、四川、河北、北京、河南、安徽依次排名4到10位。

以下是全国各地财产保险原保险保费收入排名具体表格:。

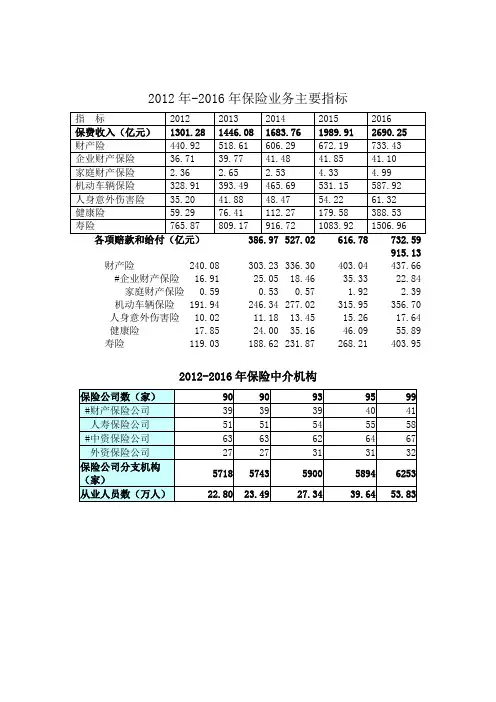

2016年中国保险行业发展规模现状及结构趋势分析一、中国保险行业现状分析截止2016年一季度末,代表万能险的未计入保险合同核算的保护投资款达到5969亿元,同比增长213.6%,前值是39.3%。

财产险原保费收入2154亿元,同比增长8.9%,前值是12.7%。

规模保费的迅速增长也应了资产规模的扩大,截止2016年一季度,资产总额达到13.8万亿元,同比增长27%,与2006年相比翻了7倍。

以上因素的推动下,我国保险综合竞争力全面提升,截止2015年底,我国已成为世界第三大保险市场。

展望未来,保费收入将持续高增长。

首先,从消费需求上看,现阶段居民投保意识激活、保险意愿增强。

其次,从保障和投资的角度来看,目前资产荒的环境使得具有保障功能、预定利率高于短期存款利率的保障型保险产品更受欢迎。

因此,在消费意识和保障双利引导下,保障型保险产品需求将持续增强,推动原保费收入再创新高。

与国际成熟市场差距同样预示着保险市场的高成长。

2015年中国保费收入增速高于成熟市场,其中人身险市场保费收入16287.6亿元,同比增长25%;财产险保费收入7995亿元,同比增长11%。

然而尽管发展迅速,我国保险市场的保险深度、保险密度还大大低于美国、日本、德国等发达国家。

2015年中国人身险和财产险保险深度分别为2.4%、1.2%,低于海外成熟保险市场3倍;两类险种的保险密度分别为1185元、581元,分别低于海外成熟保险市场10倍、25倍。

我国保险市场尚未完全打开,保险意识有待开发,向上向宽发展空间巨大。

面对与国际市场的差距,除了险企本身加紧发展打开空间外,监管也对保险行业的未来发展设定目标。

2014年8月,国务院出台“新国十条”提出了要将商业保险的地位升级为社会保障体系和金融体系的重要支柱,同时提出在2020年保险深度达到5%,保险密度达到3500/人的目标。

根据政策指引与我国保险行业的现状与成长空间推算,预计到2020年总保费年复合增长率预计将达到17%,其中人身险年复合增长率预计将达到19%,财产险年复合增长率预计达到12%,而增长率曲线将随着市场竞争日益激烈市场日益饱和呈现出S 型。

2016年1-10月全国原保险保费收入27010.38亿元保监会一、原保险保费收入2016年1-10月,原保险保费收入27010.38亿元,同比增长30.44%。

其中,产险公司原保险保费收入7510.30亿元,同比增长9.06%;寿险公司原保险保费收入19499.99亿元,同比增长41.10%。

其中,产险业务原保险保费收入7018.38亿元,同比增长7.88%;寿险业务原保险保费收入15703.97亿元,同比增长35.06%;健康险业务原保险保费收入3647.74亿元,同比增长79.94%;意外险业务原保险保费收入640.28亿元,同比增长17.02%。

产险业务中,交强险原保险保费收入1360.97亿元,同比增长7.58%;农业保险原保险保费收入为372.96亿元,同比增长10.88%。

另外,寿险公司未计入保险合同核算的保户投资款和独立账户本年新增交费11262.67亿元,同比增长71.59%。

二、赔款和给付支出2016年1-10月,保险行业赔款和给付支出8526.17亿元,同比增长23.04%。

其中,产险业务赔款3670.12亿元,同比增长14.17%;寿险业务给付3946.56亿元,同比增长30.89%;健康险业务赔款和给付763.42亿元,同比增长31.79%;意外险业务赔款146.07亿元,同比增长21.31%。

三、资金运用余额2016年1-10月,保险行业资金运用余额129111.12亿元,较年初增长15.49%。

其中,银行存款23234.22亿元,占比18.00%;债券43459.58亿元,占比33.66%;股票和证券投资基金18611.69亿元,占比14.42%;其他投资43805.63亿元,占比33.93%。

四、总资产2016年1-10月,保险行业总资产148026.64亿元,较年初增长19.76%。

其中,产险公司总资产22866.84亿元,较年初增长23.73%;寿险公司总资产122222.68亿元,较年初增长23.05%;再保险公司总资产2701.15亿元,较年初减少47.93%;资产管理公司总资产404.30亿元,较年初增长14.73%。

2016年最新寿险保险公司排名保险消费者在购买保险的时候,需要考虑多种因素,其中最重要的就是保险公司的规模,保险公司规模越大,消费者买保险也就越放心。

据此,OK保险网根据保监会提供的2016年1月各人寿(财产)保险公司的原保险保费收入,为您提供2016年最新人寿(财产)保险公司排名。

2016年1月中国最新人寿保险公司排名之十大寿险公司排名第一名:中国人寿(1月原保险保费收入:1237.84亿元)中国人寿保险股份有限公司是中国最大的人寿保险公司,总部位于北京,注册资本282.65亿元人民币。

作为《财富》世界500强和世界品牌500强企业——中国人寿保险(集团)公司的核心成员,公司以悠久的历史、雄厚的实力、专业领先的竞争优势及世界知名的品牌赢得了社会最广泛客户的信赖,始终占据国内保险市场领导者的地位,被誉为中国保险业的“中流砥柱”。

第二名:平安人寿(1月原保险保费收入:678.85亿元)中国平安人寿保险股份有限公司成立于2002年,是中国平安保险(集团)股份有限公司旗下的重要成员。

从规模保费来衡量,平安人寿是目前国内第二大寿险公司。

第三名:人保寿险(1月原保险保费收入:486.11亿元)中国人民人寿保险股份有限公司(简称中国人保寿险),是经国务院同意,中国保险监督管理委员会批准,由中国人民保险集团公司(简称中国人保)为主发起成立的全国性寿险公司。

公司总部设在北京,注册资本151.33亿元,公司总资产规模超过2500亿元。

主要经营人寿险、健康险、意外险、人身再保险和投资业务。

第四名:富德生命人寿(1月原保险保费收入:409.52亿元)生命人寿保险股份有限公司是一家全国性的专业寿险公司,成立于2002年3月4日,总部现位于深圳。

股东由深圳市富德金融投资控股有限公司、深圳市华信投资控股有限公司等资金雄厚的企业构成。

公司现注册资本117.52亿元,总资产已超2000亿元,是国内资本实力最强的寿险公司之一。

第五名:太平人寿(1月原保险保费收入:272.07亿元)太平人寿保险有限公司(以下简称“太平人寿”)拥有85年品牌历史,1929年始创于上海,1956年移师海外专营寿险业务,曾是中国近现代史上实力最强、规模最大、市场份额最多的民族保险企业之一,也是现今中国保险市场上经营时间最长和品牌历史最悠久的中资寿险公司之一。

2016全国保险深度密度大比拼,看你家乡排第几?2016年,全国原保费收入首超3万亿大关,保费增速27.49%远超GDP增速6.70%?,?各省市纷纷交上漂亮的保险深密度成绩单?。

?全国原保费:30959亿元,同比增长27.49%;全国GDP总量:74万亿,同比增长6.70%;全国保险深度:4.16%,较上年增加0.64个百分点;全国保险密度:2258元,较上年增加487元。

2016年保险深度情况“北京上海遥遥领先,但山西、四川、辽宁、河北、新疆、黑龙江和甘肃也进了前十,而经济大省浙江、江苏、山东等则低于全国平均水平。

排名地区保险深度1 北京7.39%2 上海 5.57%3 山西 5.42%4 四川 5.24%5 辽宁 5.06%6 广东 4.80%7 河北 4.70%8 新疆 4.57%9 黑龙江 4.46%10 甘肃 4.30%11 宁夏 4.25%——全国 4.16%12 河南 3.87%13 浙江 3.84%14 吉林 3.74%15 陕西 3.73%16 安徽 3.63%17 云南 3.56%18 江苏 3.54%19 山东 3.44%20 重庆 3.43%21 江西 3.31%22 海南 3.29%23 湖北 3.26%24 福建 3.22%25 天津 2.96%26 湖南 2.84%27 贵州 2.74%28 青海 2.67%29 内蒙古 2.61%30 广西 2.57%31 西藏 1.93%2016年保险密度情况“ 北京上海榜首,是全国平均水平的四倍和三倍。

经济发达省份保险密度整体偏高,经济落后省份保险密度偏低,其中广西、贵州、西藏则不足千元,居全国后三名。

排名地区保险密度(元)1 北京84712 上海63323 广东35224 天津34235 江苏33736 浙江32227 辽宁25468 福建23909 山东2338——全国225810 四川208711 吉林202412 河北201413 宁夏200414 重庆199415 内蒙古193916 山西191217 陕西188418 新疆186419 黑龙江179820 湖北179721 河南164022 海南146223 安徽142624 江西133325 湖南130726 甘肃118327 青海116928 云南111629 广西97830 贵州91031 西藏687注:数据不含港澳台地区2016年,中国保险延续了高速发展的一年,未来随着人民收入的提高,保险意识的增强,中国保险业将迈入一个新的时期,2017年,中国保险加油!保险深度=保费收入/GDP,反映了该地保险业在整个国民经济中的地位。