债券市场与股票市场信贷市场规模比较(课堂PPT)

- 格式:ppt

- 大小:1.24 MB

- 文档页数:10

第一章金融市场体系第一节金融市场概述一、金融市场的概念与功能(一)金融市场的概念与产品市场不同,金融市场是要素市场的一种。

金融市场是创造和交易金融资产的市场,是以金融资产为交易对象而形成的供求关系和交易机制的总和。

金融市场参与者不仅在有形的固定场所进行金融资产交易,还通过各种通信手段进行联系,形成庞大的无形金融市场网络。

现代金融市场往往是无形的市场。

(二)金融市场的功能二、直接融资与间接融资根据资金从资金盈余方流动到资金短缺方的不同方式加以区分,融资活动可分为直接融资和间接融资两种基本方式。

(一)直接融资1.直接融资的定义直接融资是指资金盈余单位通过直接与资金需求单位协议,或在金融市场上购买资金需求单位所发行的股票、债券等有价证券,将货币资金提供给需求单位使用。

2.直接融资的特点(1)直接性。

直接融资的基本特点是融资的直接性,即资金盈余单位和资金需求单位直接进行资金融通,并在两者之间建立直接的债权债务关系。

(2)分散性。

直接融资是在无数个企业相互之间、政府与企业和个人之间、个人与个人之间,或企业与个人之间进行的,因此,融资活动分散于各种场合。

(3)融资的信誉有较大的差异性。

不同的企业或者个人,其信誉好坏有较大的差异,债权人往往难以全面、深入地了解债务人的信誉状况,从而融资信誉将存在较大的差异和风险。

(4)部分融资方式具有不可逆性。

如发行股票所得资金不需要返还,股票只能够在不同投资者之间相互转让。

(5)融资者有相对较强的自主性。

在法律允许的范围内,融资者可以自己决定融资的对象和数量。

3.直接融资的方式【共同特点】均需要借助一定的金融工具,如政府、企业、个人所发行或者签署的公债、国库券、公司债券、股票、抵押契约、借款合同,以及其他各种形式的借据或者债务凭证。

4.直接融资对金融市场的影响(1)直接融资和间接融资比例反映了一国金融体系风险和分布情况。

提高直接融资比重平衡金融体系结构,可以起到分散过度集中于银行的金融风险作用,有利于金融和经济的平稳运行。

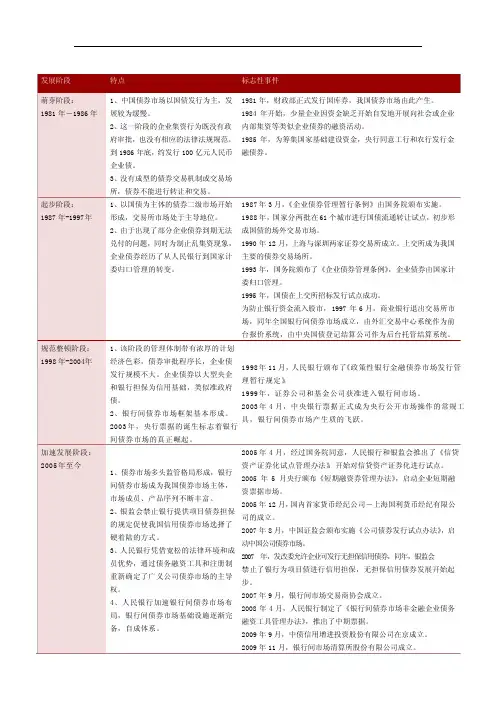

萌芽阶段:1981年-1986年 1、中国债券市场以国债发行为主,发展较为缓慢。

2、这一阶段的企业集资行为既没有政府审批,也没有相应的法律法规规范。

到1986年底,约发行100亿元人民币企业债。

3、没有成型的债券交易机制或交易场所,债券不能进行转让和交易。

1981年,财政部正式发行国库券,我国债券市场由此产生。

1984年开始,少量企业因资金缺乏开始自发地开展向社会或企业内部集资等类似企业债券的融资活动。

1985年,为筹集国家基础建设资金,央行同意工行和农行发行金融债券。

起步阶段: 1987年-1997年 1、以国债为主体的债券二级市场开始形成,交易所市场处于主导地位。

2、由于出现了部分企业债券到期无法兑付的问题,同时为制止乱集资现象,企业债券经历了从人民银行到国家计委归口管理的转变。

1987年3月,《企业债券管理暂行条例》由国务院颁布实施。

1988年,国家分两批在61个城市进行国债流通转让试点,初步形成国债的场外交易市场。

1990年12月,上海与深圳两家证券交易所成立。

上交所成为我国主要的债券交易场所。

1993年,国务院颁布了《企业债券管理条例》,企业债券由国家计委归口管理。

1995年,国债在上交所招标发行试点成功。

为防止银行资金流入股市,1997年6月,商业银行退出交易所市场,同年全国银行间债券市场成立,由外汇交易中心系统作为前台报价系统,由中央国债登记结算公司作为后台托管结算系统。

规范整顿阶段: 1998年-2004年 1、该阶段的管理体制带有浓厚的计划经济色彩,债券审批程序长,企业债发行规模不大。

企业债券以大型央企和银行担保为信用基础,类似准政府债。

2、银行间债券市场框架基本形成。

2003年,央行票据的诞生标志着银行间债券市场的真正崛起。

1998年11月,人民银行颁布了《政策性银行金融债券市场发行管理暂行规定》。

1999年,证券公司和基金公司获准进入银行间市场。

2003年4月,中央银行票据正式成为央行公开市场操作的常规工具,银行间债券市场产生质的飞跃。