FATCA 实施细则

- 格式:pdf

- 大小:1.14 MB

- 文档页数:20

奥巴马连任,美国投资移民政策详细介绍2012年11月全世界瞩目的两个大国,中国和美国都完成了政府的换届。

中国政府全面换届,美国奥巴马继续连任。

9月份奥巴马签署了EB-5延期法案,目前的EB-5政策将再延续3年到2015年9月。

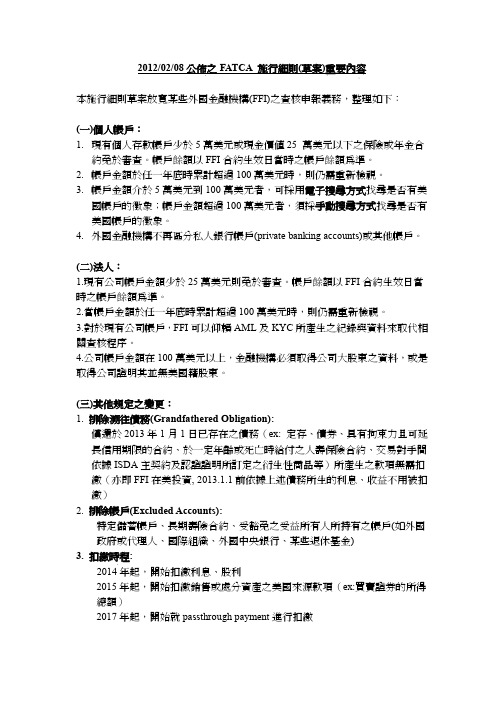

以下是专家就奥巴马连任对美国投资移民的影响专题分析:一:EB-5项目背景EB-5区域中心审批持续增加,今年年初已近更有196个区域中心获批,年内将有几十个新的区域中心获得批准。

EB-5申请继续提高:截至2012年7月份,美国投资移民EB-5的I-526申请已达到2771人次,很快便会满额。

有限的名额已经难以满足骤增的申请人数。

同时,申请越晚排期越长。

今年晚些时候,美国移民局将通过最新备忘录等形式将先前很多不确定的东西予以规范明确。

二:EB-5目前通过率目前美国EB-5项目I-526批准率为83%(其中含主动退案),I-829批准率为93%。

以上审批通过率远远高过加拿大、澳大利亚等国家的投资移民通过率。

EB-5仍然是投资移民的首选!三:EB-5大趋势1、EB-5 项目必将受到美国政府的持续关注:奥巴马连任后面对美国目前8.3%的失业率,被称为“史上第一个在美国失业率超过8%连任的总统”。

如何增加就业是奥巴马面临的主要问题之一。

不难看出奥巴马将全球战略中心转移到亚洲,用意并非是挑起战争,而在于为东亚尤其是中国持续加压以使资本回流到美国,增加国内产能。

联合国贸易和发展组织(UNTAD)发布《2012年世界投资报告》流入东亚和东南亚地区的FDI增长了14%,达到3360亿美元。

该区域占全球流入总量的比例已经从全球金融危机爆发前的12%提高到22%。

特别值得注意的是,东南亚的FDI发展势头日益强劲:流入东盟的FDI达到1170亿美元,增长了26%,增长速度远高于东亚的9%。

由此可以明显看出,美国的战略中心经济发展是密切相关的。

美国商务部2季度报告表明,全美非居民住房固定投资增长了4.2%,外媒同时报道美国住房销售价格和数量连续多月增长。

反洗钱风险评估及客户分类管理办法第一章总则第一条为预防洗钱和恐怖融资活动,建立有效的客户风险管理体系,根据《中华人民共和国反洗钱法》、《非金融机构支付服务管理办法》、《金融机构大额和可疑交易报告管理办法》、《支付机构反洗钱和反恐怖融资和反恐怖融资管理办法》等法律、规章制度的规定,制定本实施细则。

第二条本实施细则所称的风险是指洗钱风险,即因未能遵循反洗钱法律法规或监管要求,客户尽职调查措施薄弱,未能觉察或报告涉嫌洗钱的行为而卷入洗钱案件所带来的各类声誉风险、法律风险和经营风险。

第三条反洗钱客户风险等级评定是指机构根据客户身份、风险等级分类标准,对客户按照高、中、低风险等级进行分类,目的是根据客户不同的风险等级采取不同的识别和监控措施,切实防范洗钱风险。

第四条客户风险等级评定的范围包括预付卡的发行和受理。

第五条反洗钱客户风险等级管理应遵循以下原则:(一)审慎性原则。

客户风险等级评定对防范洗钱风险有重要意义,必须充分了解客户,提高对客户身份的识别能力,严谨地进行客户风险等级评定。

(二)风险相当原则。

应依据风险评估结果科学配置反洗钱资源,在洗钱风风险较高的领域应当采取强化反洗钱措施,在洗钱风险较低的领域可以采取简化反洗钱措施。

(三)全面性原则。

应全面考虑客户及地域、业务、行业(职业)等方面风险状况的基础上,科学合理地为每一位客户确定相应的风险等级。

(四)同一性原则。

应建立合理的客户风险等级划分流程,引导不同不同条线(部门)参与客户风险评估工作,最终确定同一客户唯一的风险等级。

(五)动态管理原则。

应定期或不定期故居客户尽职调查情况,及时调整客户风险等级及风控措施,确保客户风险等级符合实际情况。

(六)自主管理原则。

经评估认定后,认定自行确定的风险评估标准或风险控制措施的实施效果不低于《金融机构洗钱和恐怖融资风险评估及客户风险分类管理指引》或其中某项要求的,可作出不遵循《金融机构洗钱和恐怖融资风险评估及客户分类管理指引》或其中某项要求决定,但应书面记录评估论证的方法、过程及结论,以备核查。

FATCA法案介绍及对我国商业银行的影响作者:张德晓来源:《商情》2014年第52期【摘要】为了增加财政收入,近年来美国政府将追查海外偷漏税作为一条增收途径。

2010年3月18日,美国总统奥巴马签署《促进就业法案》(HIRE Act),以改善就业市场,而该法案包含一个条例,即《外国账户税务合规法案》(Foreign Account Tax Compliance Act,简称FATCA),该法案于2013年1月开始实施。

其相关条款要求所有非美国金融机构(FFI),其中包括银行、投资银行、信托公司等,和非美国非金融机构(NFFE)鉴别并披露其“美国账户”持有人和成员,并按要求向美国国税局报告“美国账户”持有人的详细信息并承担代扣代缴义务,否则,该金融机构任何来源于美国的收入款项和销售或处分美国证券所得都将被强行征收一项新的30%的预提税。

【关键词】FATCA,商业银行一、美国政府实施FATCA的背景介绍FATCA法案旨在打击美国纳税义务人利用海外金融账户和投资进行避税,并掌握其海外资产,其实质上是一种新的监管合规和报告机制,要求特定外国实体披露持有海外“金融账户”的美国人士的信息。

FATCA的申报对象为美国公民,其中包括在海外有个人账户达5万美元以上和企业账户25万美元以上的持有美国绿卡和双重国籍者。

对于某些非金融机构来说,一旦其拥有超过10%以上的美国股东,该非金融机构就必须定期向美国国税局申报公司持股人国籍资料和持股比例。

FATCA法案通过对直接或间接不遵守法案规定的相关方支付的可扣缴款项征收30%的惩罚税收,来促使特定外国实体遵守合规要求。

该法案的意图是让包括中国商业银行在内的全球金融机构承担主动申报所持有的美国客户的账户资料(包含收入、所得、资本利得等信息)的责任,以单方面保障美国政府的税收收入。

FATCA法案片面保护美国利益,并对海外金融机构强加了宽泛的域外识别、信息申报和扣缴义务,因此法案一经推出便引起了各国政府以及全球金融机构的强烈关注。

对FATCA的介绍、认识以及思考作者:张鹏来源:《经营者》2014年第08期摘要:FATCA是美国国家税务局(IRS)发布的一份海外账户纳税实施细则,旨在通过打击逃税以增加财政收入,本文简单介绍了各国对于FATCA推出后的反应以及我国的应对措施,并对具体如何更好实施识别、汇总海外账户提出了几点建议。

关键词:FATCA;美国国税局;金融机构一、FATCA的由来美国总统奥巴马于2010年3月18日签署生效的就业加强法中,在税务法(IRS Code)里新增第四章,《外国账户税务合规法案》(Foreign Account Tax Compliance Act,简称FATCA),要求外国金融机构(FFI)必须向美国国税局报告其美国客户的信息,不合作的金融机构将会被扣30%的预提税。

据美国国税局的说法,美国国会认为许多美国公民通过外国金融机构将他们的资产藏匿于海外来规避他们在美国的纳税义务。

为了防止这种情况出现,要求外国金融机构进行一系列尽职调查,向美国国税局报告美国人账户的信息。

出台该项法案旨在打击美国避税,增加财政收入,并掌握美国公民的海外资产,其实质上是一种新的监管合规和报告机制,要求特定外国实体披露持有海外“金融账户”的美国人士的信息。

新规里面指的美国人,主要有两种,美国公民及美国绿卡持有人。

而对于“外国金融机构”的定义较为广泛,包括银行、保险公司、投资基金(如对冲基金及其他资产管理机构)、金融产品保管机构等。

二、国外对FATCA的认识在FATCA法案刚刚推行时,引起了很多国家政府以及金融机构的议论:美国要查自己国家的逃税,为什么要其他国家金融机构配合?这不是霸王条款么?对于其他国家来说,合规FATCA需要花费大量的时间和资源,且根据各国相关法律规定,金融机构是不能将客户资料披露给其他机构的,这里面涉及国家机密与个人隐私。

但是在当今的市场环境下,各国都在美国有大量的金融机构,如不签立协议,其在美国的收益包括美国股票和美国债券所产生的利息收入及股息红利,以及买卖美国股票或债券产生的总收益,都会直接扣30%预提税。

2012/02/08公佈之FATCA 施行細則(草案)重要內容本施行細則草案放寬某些外國金融機構(FFI)之查核申報義務,整理如下:(一)個人帳戶:1.現有個人存款帳戶少於5萬美元或現金價值25 萬美元以下之保險或年金合約免於審查。

帳戶餘額以FFI合約生效日當時之帳戶餘額為準。

2.帳戶金額於任一年底時累計超過100萬美元時,則仍需重新檢視。

3.帳戶金額介於5萬美元到100萬美元者,可採用電子搜尋方式找尋是否有美國帳戶的徵象;帳戶金額超過100萬美元者,須採手動搜尋方式找尋是否有美國帳戶的徵象。

4.外國金融機構不再區分私人銀行帳戶(private banking accounts)或其他帳戶。

(二)法人:1.現有公司帳戶金額少於25萬美元則免於審查。

帳戶餘額以FFI合約生效日當時之帳戶餘額為準。

2.當帳戶金額於任一年底時累計超過100萬美元時,則仍需重新檢視。

3.對於現有公司帳戶,FFI可以仰賴AML及KYC所產生之紀錄與資料來取代相關查核程序。

4.公司帳戶金額在100萬美元以上,金融機構必須取得公司大股東之資料,或是取得公司證明其並無美國籍股東。

(三)其他規定之變更:1. 排除溯往債務(Grandfathered Obligation):償還於2013年1月1日已存在之債務(ex: 定存、債券、具有拘束力且可延長信用期限的合約、於一定年齡或死亡時給付之人壽保險合約、交易對手間依據ISDA主契約及認證證明所訂定之衍生性商品等)所產生之款項無需扣繳(亦即FFI在美投資, 2013.1.1前依據上述債務所生的利息、收益不用被扣繳)2. 排除帳戶(Excluded Accounts):特定儲蓄帳戶、長期壽險合約、受豁免之受益所有人所持有之帳戶(如外國政府或代理人、國際組織、外國中央銀行、某些退休基金)3. 扣繳時程:2014年起,開始扣繳利息、股利2015年起,開始扣繳銷售或處分資產之美國來源款項(ex:買賣證券的所得總額)2017年起,開始就passthrough payment進行扣繳4. 申報時程:2013年申報項目為姓名、地址、稅籍號碼、帳戶號碼、帳戶餘額及不合作帳戶之相關資料申報期限為2014年9月30日申報範圍為2014年6月30日之美國帳戶及不合作帳戶2014年申報項目同2013年申報期限為2015年3月31日申報範圍為2014年12月31日之美國帳戶及不合作帳戶2015年申報項目除2013年及2014年之規定外,亦須包含所有會出該帳戶之項目申報期限為2016年3月31日申報範圍為2015年12月31日之美國帳戶及不合作帳戶2016年申報項目除2015年之規定外,亦須包含歸入該帳戶之所得總額申報期限為2017年3月31日申報範圍為2016年12月31日之美國帳戶及不合作帳戶5. 視為遵循外國金融機構(Deemed Compliant FFIs):何謂視同遵循?1)若外國金融機構因其特性較不可能做為規避美國稅之管道,得被視為已遵循FA TCA2)若外國金融機構已被視為遵循FA TCA,則給付該金融機構之款項無需扣繳「視為遵循外國金融機構」共分成三大類,並須向IRS申請:a)登記之視同遵循者(Registered Deemed Compliant)b)認證之視同遵循者(Certified Deemed Compliant)c)自我紀錄之視同遵循者(Owner-Documented FFI)(四)其他時程本施行細則草案仍有可能會修改,如有意見可於4月30日前向IRS提出。

《认识FATCA和CRS:涉税信息交换与全球资产透明全指引》阅读记录目录一、内容描述 (2)二、FATCA概述及影响 (3)1. FATCA背景及目的 (4)2. FATCA的主要内容 (5)3. FATCA的实施影响 (6)三、CRS概述及与FATCA的比较 (8)1. CRS概念及背景 (9)2. CRS与FATCA的异同点 (11)四、涉税信息交换机制详解 (12)1. 信息交换的原则和范围 (14)2. 信息交换的具体操作方式 (15)3. 信息保护与安全措施 (16)五、全球资产透明化的趋势和影响 (18)1. 资产透明化的背景及意义 (20)2. 全球资产透明化的现状和趋势 (21)3. 资产透明化对各方面的影响 (22)六、案例分析与讨论 (24)1. 典型案例分析 (25)2. 案例中的问题和启示 (26)3. 应对措施与建议 (27)七、总结与展望 (29)1. 阅读总结 (30)2. 未来发展趋势预测与展望 (32)一、内容描述本书详细介绍了FATCA(Foreign Account Tax Compliance Act,外国账户税收合规法案)和CRS(Common Reporting Standard,共同申报标准)的基本概念、实施背景以及在全球范围内推动金融账户涉税信息交换的重要性和意义。

FATCA是由美国国会在2010年签署的一项法律,旨在打击海外逃税行为,要求非美国金融机构向美国国税局报告美国账户的税务信息。

这一法案的实施,不仅加强了美国与其他国家在税收征管方面的合作,也为全球范围内的涉税信息交换奠定了基础。

CRS则是OECD(经济合作与发展组织)于2014年推出的一项国际标准,旨在通过加强成员国之间的信息交换,实现全球金融账户的透明化。

CRS要求各国税务部门相互交换金融账户信息,以便更好地监管和征收税款。

本书从FATCA和CRS的基本概念入手,详细阐述了它们的实施背景、核心原则和具体要求。

反洗钱调查实施细则(试行)中国人民银行关于印发《中国人民银行反洗钱调查实施细则(试行)》的通知银发〔2007〕 158号中国人民银行上海总部,各分行、营业管理部,省会(首府)城市中心支行,大连、青岛、宁波、厦门、深圳市中心支行,各政策性银行、国有商业银行、股份制商业银行、中国邮政储蓄银行、城市商业银行、农村商业银行、外资银行、城乡信用社,各证券公司、期货经纪公司、基金管理公司,保险公司、保险资产管理公司:根据《中华人民共和国反洗钱法》和《金融机构反洗钱规定》(中国人民银行令〔2006〕第1号发布),人民银行制定了《中国人民银行反洗钱调查实施细则(试行)》(见附件)。

现印发你们,请遵照执行。

请人民银行上海总部,各分行、营业管理部,省会(首府)城市中心支行,大连、青岛、宁波、厦门、深圳市中心支行将此通知翻印至辖区内金融机构。

中国人民银行二○○七年五月二十一日中国人民银行反洗钱调查实施细则(试行)第一章总则第一条为了规范反洗钱调查程序,依法履行反洗钱调查职责,维护公民、法人和其他组织的合法权益,根据《中华人民共和国反洗钱法》等有关法律、行政法规和规章,制定本实施细则。

第二条中国人民银行及其省一级分支机构调查可疑交易活动适用本实施细则。

第八条中国人民银行省一级分支机构负责对本辖区内的可疑交易活动进行反洗钱调查。

中国人民银行省一级分支机构对发生在本辖区内的可疑交易活动进行反洗钱调查存在较大困难的,可以报请中国人民银行进行调查。

第九条中国人民银行省一级分支机构在实施反洗钱调查时,需要中国人民银行其他省一级分支机构协助调查的,可以填写《反洗钱协助调查申请表》(见附1),报请中国人民银行批准。

第三章调查准备第十条中国人民银行及其省一级分支机构发现符合本实施细则第六条的可疑交易活动时,应当登记,作为反洗钱调查的原始材料,妥善保管、存档备查。

第十一条中国人民银行及其省一级分支机构对可疑交易活动进行初步审查,认为需要调查核实的,应填写《反洗钱调查审批表》(见附2),报行长(主任)或者主管副行长(副主任)批准。

中华人民共和国外资银行管理条例实施细则(2019修订)【发文字号】中国银行保险监督管理委员会令2019年第6号【发布部门】中国银行保险监督管理委员会【公布日期】2019.12.18【实施日期】2019.12.18【时效性】现行有效【效力级别】部门规章中国银行保险监督管理委员会令(2019年第6号)现公布修订后的《中华人民共和国外资银行管理条例实施细则》,自公布之日起施行。

主席郭树清2019年12月18日中华人民共和国外资银行管理条例实施细则(2006年11月24日中国银行业监督管理委员会令2006年第6号公布;2015年7月1日中国银行业监督管理委员会令2015年第7号第1次修订;2019年12月18日中国银行保险监督管理委员会令2019年第6号第2次修订)第一章总则第一条根据《中华人民共和国银行业监督管理法》、《中华人民共和国商业银行法》和《中华人民共和国外资银行管理条例》(以下简称《条例》),制定本细则。

第二条《条例》所称国务院银行业监督管理机构是指中国银行保险监督管理委员会(以下简称银保监会),所称银行业监督管理机构是指银保监会及其派出机构。

第二章设立与登记第三条《条例》和本细则所称审慎性条件,至少包括下列内容:(一)具有良好的行业声誉和社会形象;(二)具有良好的持续经营业绩,资产质量良好;(三)管理层具有良好的专业素质和管理能力;(四)具有健全的风险管理体系,能够有效控制各类风险;(五)具有健全的内部控制制度和有效的管理信息系统;(六)按照审慎会计原则编制财务会计报告,且会计师事务所对财务会计报告持无保留意见;(七)无重大违法违规记录和因内部管理问题导致的重大案件;(八)具有有效的人力资源管理制度,拥有高素质的专业人才;(九)具有对中国境内机构活动进行管理、支持的经验和能力;(十)具备有效的资本约束与资本补充机制;(十一)具有健全的公司治理结构;(十二)法律、行政法规和银保监会规定的其他审慎性条件。

美国作者:暂无来源:《出国》 2012年第7期2012美国常春藤名校录取独家实况北京时间,2012年3月30日, 2012年美国大学申请最后的悬念——常春藤名校的结果,已经全部公布了。

从今年的结果看,哈佛,耶鲁和其他常春藤学校今年的竞争更加激烈。

以下是今年美国常春藤名校录取独家实况解析。

其中,哈佛今年录取了2 0 3 2个学生,却收到了34302份申请,录取率只有5.9%。

而去年,哈佛收到了34950分申请,6.17%的学生被录取。

在今年的三万多申请者中,3800个学生在其高中所在班里排名第一。

同样,耶鲁大学今年的竞争也更为激烈。

今年的录取率为6.82%,而去年这一数字为7.35%。

耶鲁大学今年只录取了1975个学生,却收到了28974份申请,相比去年的27283份申请,申请人数增长了6%。

今年有1001个学生被放入了waitlist,如果你也被放入了此名单中,可以关注去年的数字:996个waitlist名单中的学生,最终103人获得正式录取。

所以如果你在此名单中,千万不要放弃,很可能最终的幸运儿就是你。

在普林斯顿大学,今年的录取率是7.86%,一个创纪录的低录取率。

今年收到了26664份申请,只在其中录取了2095个幸运儿。

普林斯顿大学的招生官员介绍,今年收到的申请是该校历史上的第二多。

哥伦比亚大学的情况却相反。

今年收到的申请少于去年,因此今年有更高比例的学生被录取。

今年学校录取了31851个申请中的2363个学生。

录取率为7.4%,高于去年的6.93%。

事实上,在今年的申请中,呈现了非常两极分化的趋势。

常春藤名校的申请越来越难,很多名校的申请也呈现录取分数高于往年的情况,比如今年比较突出的华盛顿大学,加州大学的各分校。

但在美国大约2000所以四年制大学中,却有一批学校放宽了其录取标准。

建议申请2013年本科入学的同学们,一定要关注各个学校的招生动向。

美国投资移民进入关键期绿卡通过率高达96%今年3月起,加拿大在联邦、魁省投资移民及技术移民申请等政策和措施上再发新政,进一步缩紧移民政策,新的申请基本停滞;澳大利亚、新加坡等热点移民国度也再次推出更为严苛的移民申请政策。

表格 W-8BEN-E 填写说明(于 2017 年 7 月修订)美国财政部美国国税局在美纳税与报税受益方身份证明(实体)除非另有说明,请参见《国内税收法》。

未来发展关于表格 W-8BEN-E 及其填写说明的最新进展,例如在该表格和说明发布后颁布的相关法律法规,请访问/ FormW8BENE。

最新进展有限 FFI 和有限分支机构。

有限 FFI 和有限分支机构身份已于 2016 年 12 月 31 日到期,并且已从此表格和填写说明中删除。

获赞助 FFI 和获赞助直接申报 NFFE。

自 2017 年 1 月 1 日起,登记视同遵守 FATCA 的获赞助 FFI 和获赞助直接申报NFFE 必须获得自己的 GIIN 以便在此表格上提供,并且不可再提供赞助实体的 GIIN。

此表格已经更新以反映这一要求。

非申报 IGA FFI。

此表格和这些填写说明已经更新以反映财政部法规中要求预扣款代理人证明非申报 IGA FFI 的要求。

这些填写说明还澄清是获赞助实体的非申报 IGA FFI 应提供自己的 GIIN(如有要求)并且不应提供赞助实体的GIIN。

参见第 12 部分的填写说明。

此外,这些填写说明规定:受托人提供证明文件的信托的外国受托人应提供其登记为参与 FATCA 的 FFI(包括模式 2 申报 FFI)或模式1 申报 FFI 时收到的 GIIN。

外国纳税人身份编号 (TIN)。

这些填写说明已更新以要求在一家金融机构的美国办事处或分支机构持有金融账户的特定外国账户持有人在此表格上提供外国 TIN(某些情况除外)。

请参见第 9b 行的填写说明了解这一要求的例外情况。

提醒注意。

如果您居住于 FATCA 合伙人辖区(即具有互惠的IGA 模式 1 辖区),特定纳税账户信息可提供给居住辖区。

一般说明关于本说明中所用术语的定义,请参阅下文的定义部分内容。

表格用途本表格供外籍实体证明第 3 章、第 4 章及本说明下文中描述的《国内税收法》其他特定条款规定的身份。