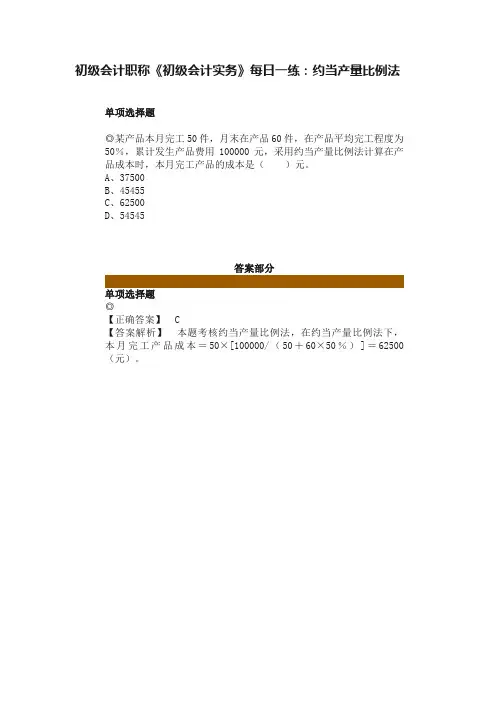

2016年初级会计职称《初级会计实务》:在产品数量的核算(11.05)

- 格式:docx

- 大小:49.20 KB

- 文档页数:2

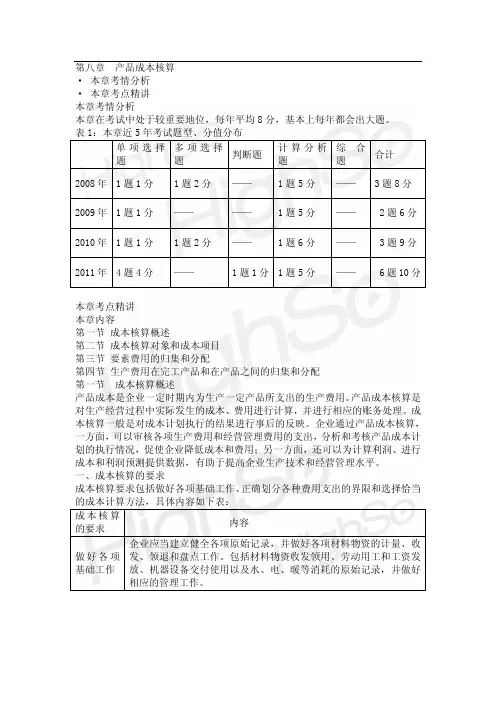

第八章产品成本核算· 本章考情分析· 本章考点精讲本章考情分析本章在考试中处于较重要地位,每年平均8分,基本上每年都会出大题。

本章考点精讲本章内容第一节成本核算概述第二节成本核算对象和成本项目第三节要素费用的归集和分配第四节生产费用在完工产品和在产品之间的归集和分配第一节成本核算概述产品成本是企业一定时期内为生产一定产品所支出的生产费用。

产品成本核算是对生产经营过程中实际发生的成本、费用进行计算,并进行相应的账务处理。

成本核算一般是对成本计划执行的结果进行事后的反映。

企业通过产品成本核算,一方面,可以审核各项生产费用和经营管理费用的支出,分析和考核产品成本计划的执行情况,促使企业降低成本和费用;另一方面,还可以为计算利润、进行成本和利润预测提供数据,有助于提高企业生产技术和经营管理水平。

一、成本核算的要求成本核算要求包括做好各项基础工作、正确划分各种费用支出的界限和选择恰当二、成本核算的一般程序1.根据生产特点和成本管理的要求,确定成本核算对象(产品品种、批别等)。

2.确定成本项目。

3.设置有关成本和费用明细账。

如生产成本明细账、制造费用明细账、产成品和自制半成品明细账等。

4.收集确定各种产品的生产量、入库量、在产品盘存量以及材料、工时、动力消耗等,并对所有已发生费用进行审核。

5.归集所发生的全部费用,并按照确定的成本计算对象予以分配,按成本项目计算各种产品的在产品成本、产成品成本和单位成本。

6.结转产品成本。

三、成本与费用的关系成本与费用既有联系又有区别,见下表:第二节成本核算对象和成本项目成本核算应确定成本核算对象和成本项目,其相关要求见下表:第三节要素费用的归集和分配一、成本核算的账户设置为了核算产品成本,应设置“生产成本”和“制造费用”等科目。

在“生产成本”下设“基本生产成本”、“辅助生产成本”二级明细科目。

辅助生产较多的企业,也可设“基本生产成本”和“辅助生产成本”设为总账。

生产费用在完工产品和在产品之间的归集和分配 1一、在产品数量的核算二、完工产品和在产品之间费用的分配三、联产品和副产品的成本分配四、完工产品成本的结转一、在产品数量的核算(一)在产品概念在产品是指没有完成全部生产过程、不能作为商品销售的产品。

包括正在车间加工中的在产品(包括正在返修的废品)和已经完成一个或几个生产步骤但还需继续加工的半成品(包括未经验收入库的产品和等待返修的废品)两部分。

【提示1】对外销售的自制半成品不属于在产品。

【提示2】对某个车间或生产步骤而言,在产品只包括该车间或该生产步骤正在加工中的那部分在产品。

【例题?判断题】工业企业在产品生产过程中通常会存在一定数量的在产品,在产品应包括对外销售的自制半成品。

()(2014年)【答案】×【解析】工业企业在产品生产过程中的在产品不包括对外销售的自制半成品。

(二)在产品清查的账务处理在产品发生盘盈的,按盘盈在产品成本(一般按定额成本计算),借记“基本生产成本”科目,贷记“待处理财产损溢—待处理流动资产损溢”科日,经批准后转入“制造费用”科目;在产品发生盘亏和毁损的,借记“待处理财产损溢—待处理流动资产损溢”科目,贷记“基本生产成本”科目,取得的残料,应借记“原材料”等科目,贷记“待处理财产损溢—待处理流动资产损溢”科目,经批准处理时,应分别转入相应科目,由于车间管理不善造成的损失,转入“制造费用”科目。

【提示】在产品盘盈盘亏处理的核算,应在制造费用结账前进行。

二、完工产品和在产品之间费用的分配每月月末,当月生产成本明细账中按照成本项目归集了本月生产成本。

月末,企业生产的产品有三种情况:(1)如果产品已全部完工,产品成本明细账中归集的本月生产成本(如果有月初在产品,包括月初在产品成本),全部计入该完工产品的成本;(2)如果当月该产品全部尚未完工,产品成本明细账中归集的本月生产成本(如果有月初在产品,包括月初在产品成本),全部计入该在产品的成本;(3)如果既有完工产品又有在产品,需要将本月发生的生产成本,加上月初在产品成本,在本月完工产品和月末在产品之间进行分配,以求得本月完工产品成本。

第05章 生产费用在完工产品与在产品之间的归集与分配5.1 在产品数量的核算5.2 费用在完工产品与在产品之间的归集与分配(上)5.3 费用在完工产品与在产品之间的归集与分配(下)5.1 在产品数量的核算5.1.1 在产品与完工产品5.1.2 在产品收发存核算5.1.3 在产品清查的核算12熟悉在产品收发结存的核算方法及步骤。

学习目标理解狭义在产品、广义在产品以及完工产品的概念。

3掌握在产品清查的核算。

5.1.1 在产品与完工产品•狭义的在产品,是针对某一个生产单位或某一个生产步骤而言的,它是指本生产单位或本生产步骤正在加工中的在制品,该生产单位或生产步骤已经完工交出的自制半成品不包括在内。

5.1.1 在产品与完工产品•广义在产品是就整个企业而言的,它是指没有完成全部生产过程、不能作为商品销售的产品,包括:•(1)正在各生产单位加工中的在产品•(2)已经完成一个或几个生产步骤,但还需要继续加工的半成品•(3)未经验收入库的产成品•(4)等待返修的废品5.1.1 在产品与完工产品•狭义完工产品是指已经完成全部生产过程,随时可供销售的产品即产成品,又称最终产品。

•广义完工产品不仅包括产成品,还包括已完成部分生产步骤或工序,但尚未完成全部生产过程的自制半成品。

5.1 在产品数量的核算5.1.1 在产品与完工产品5.1.2 在产品收发存核算5.1.3 在产品清查的核算5.1.2 在产品收发结存的核算•对于设有半成品仓库的企业,自制半成品的收、发、存,应当比照原材料的收、发、存的核算设置有关凭证和账簿,组织自制半成品数量的日常核算。

•自制半成品可以通过设置“自制半成品”账户进行核算。

5.1.2 在产品收发结存的核算•当自制半成品入库时,应根据入库单:•借:自制半成品 xxx• 贷:基本生产成本 xxx•领用自制半成品时,根据出库单:•借:基本生产成本 xxx• 贷:自制半成品 xxx5.1.2 在产品收发结存的核算•由于生产工艺的关系,如果自制半成品不需要进入半成品库,而是从上一个生产车间直接转到下一个生产车间继续加工,那么,自制半成品就应该在“基本生产成本”账户进行核算。

初级会计职称会计实务《产品成本核算》章节练习题及答案1含答案一、单项选择题1、应计入产品成本,但不专设成本项目的各种费用,应()。

A、直接计入当期损益B、作为管理费用处理C、作为制造费用处理,期末再通过分配计入产品成本D、直接计入生产成本科目【正确答案】C【答案解析】应计入产品成本但不专设成本项目的各种费用应通过制造费用账户核算。

2、如果企业月末在产品数量较大,各月末在产品数量变化也较大,产品成本中原材料费用和工资等其他费用所占比重相差不大,月末可采用的在产品和完工产品之间分配的方法是()。

A、不计算在产品成本法B、约当产量比例法C、在产品按固定成本计算法D、在产品按所耗直接材料成本计价法【正确答案】B【答案解析】企业各月末在产品数量很少的产品采用不计算在产品成本法;企业月末在产品数量较多,但各月变化不大或月末在产品数量很小的产品采用在产品按固定成本计算法;企业产品数量较多,各月在产品数量变化也较大,直接材料成本在生产成本中所占比重较大时且材料在生产开始时一次就全部投入的产品,采用在产品按所耗直接材料成本计价法。

3、下列关于停工损失的表述中,不正确的是( )。

A、应由过失单位或保险公司负担的赔款,应从停工损失中扣除B、属于自然灾害造成的停工净损失计入制造费用C、不满一个工作日的停工,一般不计算停工损失D、辅助生产一般不单独核算停工损失【正确答案】B【答案解析】选项B,计入营业外支出。

4、下列关于联产品的说法错误的是( )。

A、在售价法下,联合成本是按分离点上每种产品的销售价格比例分配的B、如果联产品在分离点上即可供销售,则联合成本可采用销售价格进行分配C、如果联产品尚需要进一步加工后才可供销售,则需要对分离点上的销售价格进行估计D、实物数量法通常适用于所生产的产品的价格很稳定或可以直接确定的情况【正确答案】D【答案解析】本题考核联合成本的分配方法。

实物数量法通常适用于所生产的产品的价格很不稳定或无法直接确定的情况。

生产费用在完工产品和在产品之间的归集和分配1一、在产品数量的核算二、完工产品和在产品之间费用的分配三、联产品和副产品的成本分配四、完工产品成本的结转一、在产品数量的核算(一)在产品概念在产品是指没有完成全部生产过程、不能作为商品销售的产品。

包括正在车间加工中的在产品(包括正在返修的废品)和已经完成一个或几个生产步骤但还需继续加工的半成品(包括未经验收入库的产品和等待返修的废品)两部分。

【提示1】对外销售的自制半成品不属于在产品。

【提示2】对某个车间或生产步骤而言,在产品只包括该车间或该生产步骤正在加工中的那部分在产品。

【例题•判断题】工业企业在产品生产过程中通常会存在一定数量的在产品,在产品应包括对外销售的自制半成品。

()(2014年)【答案】×【解析】工业企业在产品生产过程中的在产品不包括对外销售的自制半成品。

(二)在产品清查的账务处理在产品发生盘盈的,按盘盈在产品成本(一般按定额成本计算),借记“基本生产成本”科目,贷记“待处理财产损溢—待处理流动资产损溢”科日,经批准后转入“制造费用”科目;在产品发生盘亏和毁损的,借记“待处理财产损溢—待处理流动资产损溢”科目,贷记“基本生产成本”科目,取得的残料,应借记“原材料”等科目,贷记“待处理财产损溢—待处理流动资产损溢”科目,经批准处理时,应分别转入相应科目,由于车间管理不善造成的损失,转入“制造费用”科目。

【提示】在产品盘盈盘亏处理的核算,应在制造费用结账前进行。

二、完工产品和在产品之间费用的分配每月月末,当月生产成本明细账中按照成本项目归集了本月生产成本。

月末,企业生产的产品有三种情况:(1)如果产品已全部完工,产品成本明细账中归集的本月生产成本(如果有月初在产品,包括月初在产品成本),全部计入该完工产品的成本;(2)如果当月该产品全部尚未完工,产品成本明细账中归集的本月生产成本(如果有月初在产品,包括月初在产品成本),全部计入该在产品的成本;(3)如果既有完工产品又有在产品,需要将本月发生的生产成本,加上月初在产品成本,在本月完工产品和月末在产品之间进行分配,以求得本月完工产品成本。

《初级会计实务》:完工产品和在产品之间费用的分配所属章节:本知识点属于《初级会计实务》的第八章产品成本核算的第四节生产费用在完工产品和在产品之间的归集和分配本知识点内容导航:本月完工产品费用=本月费用+月初在产品费用一月末在产品费用正文:完工产品和在产品之间费用的分配完工产品、在产品费用之间的关系如下:本月完工产品费用=本月费用+月初在产品费用一月末在产品费用根据这一关系,结合生产特点,完工产品与在产品费用的分配方怯通常有:在产品不计算成本法、在产品按固定成本计价法、在产品按所耗用直接材料成本计价法、约当产量比例法、在产品按定额成本计价法和定额比例法。

(一)不计算在产品成本法该方法的特点是,月末虽然有在产品,但每月发生的成本全部由完工产品负担,在产品不负担。

适用于月末在产品数量很小的产品。

(二)在产品按固定成本计价法该方法的特点是:年内各月在产品成本都按年初在产品成本计算,固定不变。

它适用于各月末之间在产品数量变化不大的产品。

(三)在产品按所耗用直接材料成本计价法该方法的特点是:月末在产品成本只按所耗的直接材料成本计算确认,人工成本和制造费用则全部由完工产品成本承担。

适用于各月末在产品数量较大、各月在产品数量变化也较大以及直接材料成本在产品成本中所占比重也较大的产品。

(四)约当产量比例法该方法的特点是:将月末在产品数量按照完工程度折算为相当于完工产品的产量,即约当产品,然后将期初结存在产品成本与本期发生的生产成本之和,按完工产品数量与月末在产品约当产量的比例进行分配,以计算完工产品成本和月末在产品成本。

它适用于月末在产品数量较大,各月末在产品数量变化也较大,产品成本中直接材料成本和人工成本及制造费用的比重相差不大的产品。

(五)在产品按定额成本计价法该方怯的特点是:月末在产品成本根据月末在产品数量和单位定额成本计算,然后从本月该种产品的全部生产成本(如果有月初在产品,包括月初在产品成本)中扣除,以求得完工产品的成本。

【课题】在产品数量核算【教材版本】汤乐平,高丽萍.成本会计,第二版.北京:高等教育出版社.2008龚丽军. 成本会计习题集,第二版.北京:高等教育出版社.2008【教学目标】1.知识目标:理解在产品的含义;明确在产品及其核算的意义;了解在产品数量核算的原始凭证和在产品数量的清查;掌握在产品数量与完工产品成本计算的关系。

2.能力目标:培养归集成本费用的思维方法。

3.德育目标:在经济业务处理过程中,培养学生一丝不苟的工作态度,激发学生学习专业课热情,体验成功的快乐(即乐学)。

【教学重点、难点】1.教学重点:在产品数量与完工产品成本计算的关系。

2.教学难点:在产品数量与完工产品成本计算的关系。

【教学方法】讲授教学法、自学研讨法、讨论教学法【教学媒体】《成本会计会计多媒体课件》和中教学资源。

【课时安排】1课时(45分钟)。

【教学过程】导入新课:企业生产计划和工艺流程投入到生产过程中的各种生产要素即发生的各项成本费用,随着生产过程的不断进行,有的将陆续完成部分生产过程入产成品库,有的尚未完成生产过程仍需继续加工生产。

讲授新课:一、在产品的含义在产品是指企业已经投入生产,但尚未最后完工不能作为商品销售的产品。

广义:从整个企业而言在制品没有完成全部生产过程、未验收入库的产成品不能作为商品销售的产品半成品等待返修的可修复废品狭义:某一车间或某一生产步骤而言,只包括正在加工的在制品(由于此部分内容易懂,可采用教师拟出学习要点,学生自学研讨的形式进行,然后由学生代表回报该组的学习结果,教师加以归纳总结)二、完工产品成本与在产品成本的关系企业在生产过程中发生的生产费用,经过在各种产品之间进行分配和归集,应计入本月各种产品成本的生产成本,都已集中反映在“基本生产成本”账户和所属各种产品成本明细账中。

月末,企业生产的产品有三种情况:(一)产品已全部完工,产品成本明细账中归集的生产成本(如果有月初在产品,还包括月初在产品成本)之和,就是该完工产品的成本;(二)如果当月全部产品都没有完工,产品成本明细账中归集的生产成本之和,就是该种在产品的成本;(三)如果既有完工产品又有在产品,产品成本明细账中归集的生产成本之和,应在完工产品和月末在产品之间采用适当的分配方法,进行生产成本的归集和分配,以计算完工产品和月末在产品的成本。

初级会计职称《初级会计实务》巩固预习:在产品数量的核

算

初级会计职称考试《初级会计实务》第八章产品成本核算

知识点五、在产品数量的核算

在产品数量是核算在产品成本的基础,在产品成本与完工产品成本之和就是产品的生产费用总额。

在产品是指没有完成全部生产过程、不能作为商品销售的产品。

对某个车间或生产步骤而言,在产品只包括该车间或该生产步骤正在加工中的那部分在产品。

多项选择题

◎采用在产品按固定成本计算法时应具备的条件有()。

A.月末在产品数量多,但各月变化不大

B.月末在产品数量多且各月变化较大

C.月末在产品数量很小

D.月初、月末在产品数量变化不大

【正确答案】:AC

【答案解析】:在产品按固定成本计算法适用于月末在产品数量较多,但各月变化不大的产品或月末在产品数量很小的产品。

2016年初级会计职称《初级会计实务》:在产品数量的核算(11.05)

【知识点】在产品数量的核算【在产品数量是核算在产品成本的基础,在产品成本与完工产品成本之和就是产品的生产费用总额。

】

月末,产品成本明细账按照成本项目归集了相应的生产费用,为确定完工产品总成本和单位成本,还应当将已经归集的产品成本在完工产品和月末在产品之间进行分配。

本月完工产品成本=本月发生成本+月初在产品成本-月末在产品成本

(一)不计算在产品成本法【这种方法适用于各月末在产品数量很小的产品。

】

(二)在产品按固定成本计算法【采用在产品按固定成本计价法,各月末在产品的成本固定不变。

某种产品本月发生的生产成本就是本月完工产品的成本。

】

但在年末,在产品成本不应再按固定不变的金额计价,否则会使按固定金额计价的在产品成本与其实际成本有较大差异,影响产品成本计算的正确性。

这种方法适用于月末在产品数量较多,但各月变化不大的产品或月末在产品数量很小的产品。

(三)在产品按所耗直接材料成本计价法【采用在产品按所耗直接材料成本计价法,月末在产品只计算按所耗直接材料成本。

】

这种方法适用于各月月末在产品数量较多,各月在产品数量变化也较大,直接材料成本在生产成本中所占的比重较大且材料在生产开始时一次就全部投入的产品。

(四)约当产量比例法【采用约当产量比例法,应将月末在产品数量按其完工程度折算为相当于完工产品的产量,即约当产量,然后将产品应负担的全部成本按照完工产品产量与月末在产品约当产量的比例分配计算完工产品成本和月末在产品成本。

】

这种方法适用于产品数量较多,各月在产品数量变化也较大,且生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品。

在产品约当产量=在产品数量×完工程度

如果各工序在产品数量和单位工时定额都相差不多,在产品的完工程度也可按50%计算。

应当指出,在很多加工生产中,材料是在生产开始时一次投入的,这时在产品无论完工程度如何,都应和完工产品负担同样材料成本。

如果材料是随着生产过程陆续投入的,则按照各工序投入的材料成本在全部材料成本中所占的比例计算在产品的约当产量。

月末在产品成本=月末在产品数量×在产品单位定额成本

完工产品总成本=(月初在产品成本+本月发生生产成本)-月末在产品成本

完工成品单位成本=完工产品总成本÷产成品产量

总结:【两步走第一步,计算月末在产品成本第二步,总成本-月末在产品成本=完工产品成本】

(六)定额比例法【产品的生产成本在完工产品和月末在产品之间按照两者的定额消耗耗量或定额成本比例分配,其中直接材料成本,按直接材料的定额消耗量或定额成本比例分配。

直接人工等加工成本,可以按各该定额成本的比例分配,也可按定额工时比例分配。

这种方法适用于各项消耗定额或成本定额比较准确、稳定,但各月末在产品数量变动较大的产品。

】

直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品定额材料成本+月末在产品定额材料成本)

直接人工成本分配率=(月初在产品实际人工成本+本月投入的实际人工成本)/(完工产品定额工时+月末在产品定额工时)

月末在产品应负担的直接人工成本=月末在产品定额工时×直接人工成本分配率

总结【第一步,计算完工产品和在产品料、工、费的定额消耗;第二步,计算料、工、费的定额比例(分配率)=实际成本/定额成本(工时);第三步,分配料、工、费成本=定额成本(工时)×定额比例(分配率)】。