财政学 蒋洪 上海财经大学 第三章 市场机制 思维导图

- 格式:pdf

- 大小:51.77 KB

- 文档页数:1

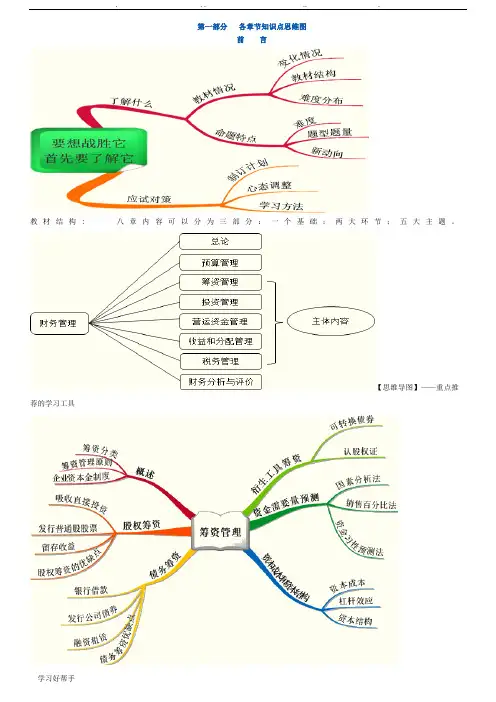

. . . .. .学习好帮手第一部分各章节知识点思维图前言教材结构:八章内容可以分为三部分:一个基础;两大环节;五大主题。

【思维导图】——重点推荐的学习工具第一章总论【思维导图】【总结】. . . .. .第二章预算经管学习好帮手【思维导图】预算的分类与体系. . . .. . 预算工作组织预算编制方法学习好帮手销售预算编制生产预算的编制. . . .. . 材料采购预算编制直接人工预算制造费用预算单位生产成本预算学习好帮手销售及经管费用预算现金预算【总结】. . . .. .第三章筹资经管学习好帮手思维导图上市公司的股票发行资金需要量预测销售百分比法. . . .. .学习好帮手资金习性预测法(先分项后汇总)总杠杆效应【总结】第四章投资经管【思维导图】. . . .. .学习好帮手产出阶段的成本投入类财务可行性要素的估算建设投资的估算——第一个投入类要素【总结】【总结】经营成本的估算. . . .. .运营期相关税金的估算产出类财务可行性要素的估算投资工程财务可行性评价指标的测算五个指标。

运用相关指标评价投资工程的财务可行性学习好帮手【第四章总结】一、财务可行性要素. . . .. .三、评价指标的计算学习好帮手四、财务可行性评价五、投资决策方法第五章营运资金经管. . . .. .【思维导图】流动资产融资战略应收账款的监控第六章收益与分配经管【思维导图】【定学习好帮手价方法小结】成本费用经管规范成本的制定变动成本差异的计算与分析. . . .. .责任成本经管的流程如图所示:第七章税务经管学习好帮手【思维导图】企业筹资税务经管企业投资税务经管【涉税情况总结】. . . .. .学习好帮手企业营运税务经管企业收益分配税务经管税务风险经管体系第八章财务分析与评价【思维导图】财务分析的方法. . . .. .学习好帮手第二部分财务经管公式助记表第二章预算经管一、目标利润预算方法1.量本利分析法:目标利润 = 预计产品产销数量×(单位产品售价一单位产品变动成本)一固定成本费用2.比例预算法:= 产品销售收入一变动成本一固定成本费用(1)销售收入利润率法:目标利润=预计销售收入×测算的销售利润率(2)成本利润率法:目标利润=预计营业成本费用×核定的成本费用利润率(3)投资资本回报率法:目标利润=预计投资资本平均总额×核定的投资资本回报率(4)利润增长百分比法:目标利润=上期利润总额×(1+利润增长百分比)3.上加法:目标利润=净利润/(1-所得税率)净利润 = 盈余公积+股利分配+未分配利润=净利润×盈余公积提取比率+股利分配+未分配利润净利润 =(股利分配+未分配利润)/(1-盈余公积提取比率)预期目标利润=预测可实现销售×(预期产品售价-预期产品单位成本)-期间费用二、主要预算的编制1. 销售预算编制:现金收入=本期应当收现 + 收回以前赊销(从后往前推)2. 生产预算的编制:预计生产量=预计销售量+预计期末结存量-预计期初结存量期未结存量 = 期初结存(上期期末结存)+ 本期增加–本期减少3. 材料采购预算编制:某种材料采购量=某种材料耗用量+该种材料期末结存量-该种材料期初结存量某种材料耗用量(生产需要量)=产品预计生产量×单位产品定额耗用量材料采购支出 = 当期现购支出+支付前期赊购4. 直接人工预算:直接人工小时数=预计生产量(件)×单耗工时(小时)单耗工时(小时=直接人工小时数×单位工时工资率5. 制造费用预算:=变动制造费用 + 固定制造费用6. 单位生产成本预算:编制基础→生产预算、直接材料消耗及采购预算、直接人工预算和制造费用预算。

定义:资源配置中的无效率和缺乏效率市场失灵:表现:垄外公信稳收一、政府与市场公共物品:定义:政府提供、满足公共需求基本特征;非竟非排公共需要:基本特征;共享政源价第一章:财政职能财政职能:内容:分资稳发二、政府职能演变投动利政府失灵:原因:决(策无效率):决干运干(预)寻租运(行)缺乏竞争和刺激表现:短市官变信按用途:投资和消费按费用类别:文经他行防财政支出分类按经济性质:购买和政府购买商品和服务的开支,包括日常行政活动以及投资所需转移性支出政府单方面、无偿的补助、捐赠支出以及债务利息支出两个指标:财政收入和收入指标看财政集中程度支出规模财政支出占GDP比例支出指标看宏观调控经济的能力趋势理论:规呈现出经济规律第二章财政支出与规模规政官阶梯政;政府活动扩张论与经济发展必然结果官;官僚主义代理人集团以机构利益最大化为目标阶:经济发展阶段论早期:政府投资基建、中期私人部门补充、后期政府投资教育福利梯:梯度渐进增长理论影响规模的因素:经济性水平、体制、政府干预政经社政治政局、行政体制社会人口、文化结构调整合理性两个标准:目:经济政策目标支出结构相:各项目相对增长速度我国:固定投资比重在下降,会抑制经济的增长(固消)消费性支出的比重过大基本思路:看目标,看结构经济效应增增长效应投资支出增排除排排挤效应投资支出不易产生排挤储储蓄效应消费性支出会降低储蓄率成本-效益分析法效益最低费用选择法公共定价法概念两方面:公纯公共定价政府直接指定自然垄断行业的价格(公管)管管制定价政府规定竞争性管制行业的价格(金融、农业、教育)三种方法平平均成本定价法(平二负)二而不定价法(基本费——从量费)负负荷定价法定义:政府通过公开招标投标的方式选择供应商从国内外市场购买商品和服务政府采购制度具有公平公正竞争性代代理人角度:节约资金,提高购买的质量,提高行政效率意义自自身角度:降低交易费用,强化支出管理(带子宫)供供应商和代理人角度减少”合谋“”囚徒困境“,减少腐败)特点:社会利益而非私人收益最大化投资的决策标准:资产资本-产出比(资产老爷)劳资本-劳动比业就业创造标准我国标准:就业丰劳动力丰富原因:资劳动力是一种资源,可以促进经济增长财政投资支出疯子分社分促进收入分配社解决社会问题经济基础设施特点:进进入和退出的成本很大投资进资债沉资资本成本大规模大债较长的债务偿还期以及较高的资产负债比沉较高的沉没成本第三章财政投资支出和方式:直:直接投资无偿使用社会保障支出直非建融非:直接投资非商业经营(低价使用)建建设-经营-移交(BOT)融:投融资方式通过中间渠道融资必要性人人口多经济发展落后率农业部门生产效率低,自身难以产生足够积累人纪律正基农业是国民经济的基础政:农业项目只适合政府投资农村和农业的环生态华宁领域的投资财政投资投资重点基基础设施的投资换季研研农业研发和科技推广综深化以税费改革为中心的农村综合改革教义务教育经费保障机制主要措施综大力支出农业综合生产能力建设医基本医疗卫生和社会保证投入社会服务均等化总总不交易股补三补贴股推进农村综合开发投资参股经营社会保障概念政府透过专款专用税筹集资金,向老无失病提供基本生活保障的计划经济原因:逆向选择和道德风险保证制度构成:保救福抚社会保障支出筹资模式:完完全基金制(自养自)(玩不限)部(部分基金制)现(现收现付制,寅吃卯年)我国:统账结合分类:个人+社会特点:来源:个人账户=个人+部分企业用途:社会账户用于已退休个人账户放存款转移:个人账户与部分基金制来源:个人交费/征税区别运作:现付保险金/基金信托税收原理:财财政政策原理:税收能充分保证财政开支需要财国公行国民经济原理征税不能阻碍国民经济的运行公社会公正原理税负应平均分给不同阶层的纳税人行税务行政原理税法制定和试试都要便于执行权利和履行义务税收中性税收不应该扭曲市场机制运行不影响私人部门资源配置经济效率超额负担理论和伯格三角税收效率原则制度效率质量集中性、执行性、时滞性等成本执行权利和履行义务的成本最低第四章税收原理纵横纵向和横向公平原则税收公平原则益受益原则纵横益能能能力原则能力包含:所得支出财产方式:前后消资税负转嫁条件:弹性需求弹性大的商品不易转移税负和归宿弹性返利性质所得税不能转嫁范围范围宽容易转嫁利润厂商利润要求转嫁税负税负拉弗曲线中等收入税负最高三大基石成本最低福利最大最适课税主要内容弹逆弹性命题扭开征扭曲性税收如资源税谈公募牛的哟共间接直接税共生性得所得税遍及税率不能太高目政府政策目标U拉弗曲线中收入税最高税制单复税制类型和结构税制结构税种的总体安排决定因素:征收管理能力税收政策目标政经支目邻经济发展水平邻国的示范效应财政支出水平和结构第五章税收制度增值税特点普流简比优点重偷流稳外税制体系所得税特点重弹公国类型综分/分综税制改革我国基本思路宽宽税基宽地严查低低税率严严格管理差差别待遇组成中央和地方原则考公玩童年可靠性公开性完整性统一性年度性收支两条线第七章国家预算和预算管理体制管理体制理解平衡略有结余全局观点余动全中地动态平衡中地分别平衡不平衡的原因收支不平衡具有必然性必弹意外国无弹性税制(收入增加,税收占的比重会下降,无弹性)意外时间第八章财政平衡与赤字国有企业的经营状况外部冲击财政赤字概念财政赤字预算平衡执行不平衡预算赤字预算有目的的不平衡赤字规模两个指标:赤字/支出赤字/GDP影响因素:增经济增长率的提高程度赠货为你新习惯货货币化部门的增加速度未国名经济各部门能力未利用的成都逆国际贸易逆差程度性财政支出的项目性质牺公众的牺牲精神管政府自身管理能力。

定义:资源配置中的无效率和缺乏效率市场失灵:表现:垄外公信稳收一、政府与市场公共物品:定义:政府提供、满足公共需求基本特征;非竟非排公共需要:基本特征;共享政源价第一章:财政职能财政职能:内容:分资稳发二、政府职能演变投动利政府失灵:原因:决(策无效率):决干运干(预)寻租运(行)缺乏竞争和刺激表现:短市官变信按用途:投资和消费按费用类别:文经他行防财政支出分类按经济性质:购买和政府购买商品和服务的开支,包括日常行政活动以及投资所需转移性支出政府单方面、无偿的补助、捐赠支出以及债务利息支出两个指标:财政收入和收入指标看财政集中程度支出规模财政支出占GDP比例支出指标看宏观调控经济的能力趋势理论:规呈现出经济规律第二章财政支出与规模规政官阶梯政;政府活动扩张论与经济发展必然结果官;官僚主义代理人集团以机构利益最大化为目标阶:经济发展阶段论早期:政府投资基建、中期私人部门补充、后期政府投资教育福利梯:梯度渐进增长理论影响规模的因素:经济性水平、体制、政府干预政经社政治政局、行政体制社会人口、文化结构调整合理性两个标准:目:经济政策目标支出结构相:各项目相对增长速度我国:固定投资比重在下降,会抑制经济的增长(固消)消费性支出的比重过大基本思路:看目标,看结构经济效应增增长效应投资支出增排除排排挤效应投资支出不易产生排挤储储蓄效应消费性支出会降低储蓄率成本-效益分析法效益最低费用选择法公共定价法概念两方面:公纯公共定价政府直接指定自然垄断行业的价格(公管)管管制定价政府规定竞争性管制行业的价格(金融、农业、教育)三种方法平平均成本定价法(平二负)二而不定价法(基本费——从量费)负负荷定价法定义:政府通过公开招标投标的方式选择供应商从国内外市场购买商品和服务政府采购制度具有公平公正竞争性代代理人角度:节约资金,提高购买的质量,提高行政效率意义自自身角度:降低交易费用,强化支出管理(带子宫)供供应商和代理人角度减少”合谋“”囚徒困境“,减少腐败)特点:社会利益而非私人收益最大化投资的决策标准:资产资本-产出比(资产老爷)劳资本-劳动比业就业创造标准我国标准:就业丰劳动力丰富原因:资劳动力是一种资源,可以促进经济增长财政投资支出疯子分社分促进收入分配社解决社会问题经济基础设施特点:进进入和退出的成本很大投资进资债沉资资本成本大规模大债较长的债务偿还期以及较高的资产负债比沉较高的沉没成本第三章财政投资支出和方式:直:直接投资无偿使用社会保障支出直非建融非:直接投资非商业经营(低价使用)建建设-经营-移交(BOT)融:投融资方式通过中间渠道融资必要性人人口多经济发展落后率农业部门生产效率低,自身难以产生足够积累人纪律正基农业是国民经济的基础政:农业项目只适合政府投资农村和农业的环生态华宁领域的投资财政投资投资重点基基础设施的投资换季研研农业研发和科技推广综深化以税费改革为中心的农村综合改革教义务教育经费保障机制主要措施综大力支出农业综合生产能力建设医基本医疗卫生和社会保证投入社会服务均等化总总不交易股补三补贴股推进农村综合开发投资参股经营社会保障概念政府透过专款专用税筹集资金,向老无失病提供基本生活保障的计划经济原因:逆向选择和道德风险保证制度构成:保救福抚社会保障支出筹资模式:完完全基金制(自养自)(玩不限)部(部分基金制)现(现收现付制,寅吃卯年)我国:统账结合分类:个人+社会特点:来源:个人账户=个人+部分企业用途:社会账户用于已退休个人账户放存款转移:个人账户与部分基金制来源:个人交费/征税区别运作:现付保险金/基金信托税收原理:财财政政策原理:税收能充分保证财政开支需要财国公行国民经济原理征税不能阻碍国民经济的运行公社会公正原理税负应平均分给不同阶层的纳税人行税务行政原理税法制定和试试都要便于执行权利和履行义务税收中性税收不应该扭曲市场机制运行不影响私人部门资源配置经济效率超额负担理论和伯格三角税收效率原则制度效率质量集中性、执行性、时滞性等成本执行权利和履行义务的成本最低第四章税收原理纵横纵向和横向公平原则税收公平原则益受益原则纵横益能能能力原则能力包含:所得支出财产方式:前后消资税负转嫁条件:弹性需求弹性大的商品不易转移税负和归宿弹性返利性质所得税不能转嫁范围范围宽容易转嫁利润厂商利润要求转嫁税负税负拉弗曲线中等收入税负最高三大基石成本最低福利最大最适课税主要内容弹逆弹性命题扭开征扭曲性税收如资源税谈公募牛的哟共间接直接税共生性得所得税遍及税率不能太高目政府政策目标U拉弗曲线中收入税最高税制单复税制类型和结构税制结构税种的总体安排决定因素:征收管理能力税收政策目标政经支目邻经济发展水平邻国的示范效应财政支出水平和结构第五章税收制度增值税特点普流简比优点重偷流稳外税制体系所得税特点重弹公国类型综分/分综税制改革我国基本思路宽宽税基宽地严查低低税率严严格管理差差别待遇组成中央和地方原则考公玩童年可靠性公开性完整性统一性年度性收支两条线第七章国家预算和预算管理体制管理体制理解平衡略有结余全局观点余动全中地动态平衡中地分别平衡不平衡的原因收支不平衡具有必然性必弹意外国无弹性税制(收入增加,税收占的比重会下降,无弹性)意外时间第八章财政平衡与赤字国有企业的经营状况外部冲击财政赤字概念财政赤字预算平衡执行不平衡预算赤字预算有目的的不平衡赤字规模两个指标:赤字/支出赤字/GDP影响因素:增经济增长率的提高程度赠货为你新习惯货货币化部门的增加速度未国名经济各部门能力未利用的成都逆国际贸易逆差程度性财政支出的项目性质牺公众的牺牲精神管政府自身管理能力。

参考资料:1.《Public Finance》,Harvey S.Rosen《财政学》,哈维.罗森著,平新乔、董勤发等译,中国人大出版社2.《财贸经济》,中国社科院财贸经济研究所主办3.《21世纪经济报道》,南方日报报业集团主办4.《世界发展报告》,世界银行,中国财经出版社* 《Economics of the Public Sector》,Joseph E.Stiglitz 《政府经济学》,约瑟夫.E.斯蒂格勒兹著,高强等译,春秋出版社* 《Lectures on Public Economics》,Anthony B.Atkinson Joseph E.Stiglitz《公共经济学》,安东尼.B.阿特金森约瑟夫.E.斯蒂格勒兹著,蔡江南等译,上海三联书店财政学导论财政基础理论财政政策的目标政府与市场政府与消费财政学财政支出理论政府与生产政府与分配公共选择财政收入理论税收公共定价公债财政调控理论财政体制理论第一章财政学导论一.财政学的基本课题二.政府组织体系1.公共部门2.政府部门3.公共企业部门国民经济公共部门私人部门政府部门家庭部门公共企业部门私人企业部门自由放任的市场经济体制高度集中的计划经济体制公共部门家庭部门政府部门私人部门私人企业部门公共企业部门现代市场经济体制政府部门家庭部门公共企业部门私人企业部门第二章财政政策的目标一.经济学的分析方法(一)规范分析法与实证分析法规范分析法实证分析法区别(二)* 实证分析法的分类1.经验实证分析法2.理论实证分析法(1)生产技术假设:MRTS LK = - dK/dL, MRTS LK的绝对值递减,产量随要素的增减而相应增减;MRT XY = - dY/dX, MRT XY的绝对值递增.(2)消费偏好假设:MRS XY = - dY/dX, MRS XY的绝对值递减,效用随消费的增减而相应增减.(3)行为目标假设:经济人的行为是理性的。

K Y YL X X 二.效率(一)交换效率O A X 最优条件:MRS xy A=MRS xy B=P X/P Y(二)生产效率O X L 最优条件:MRTS X LK=MRTS Y LK=P L/P K(三)* 交换与生产效率YEHY1 B C3iD C2l C1A XX1 F 最优条件:MRT xy=MRS xy=P X/P Y三.公平(一)公平的含义1.规则公平2.起点公平3.结果公平(二)公平的衡量1.贫困指数贫困线的确定:(1)标准预算法(2)收入比例法(3)恩格尔系数法消费支出=食品支出/恩格尔系数。

贵州财经学院《财政学》教学大纲Public Finance课程代码:编写单位:财政与税收学院执笔人:朱红琼审核人:编写时间:2006 年7 月贵州财经学院教务处印制2006年7月20日第一章财政概念和财政职能[教学内容]通过分析政府与市场各自作用的领域,了解政府通过财政干预经济的原因。

同进对财政概念进行学习,了解财政的特性和财政的职能。

[教学目标与要求]主要使学生了解社会主义市场经济下的财政概念、财政存在的必要性及财政的职能等财政基本理论问题。

[重点与难点]1、学习财政学为什么要从政府与市场关系说起?2、财政的职能3、财政资源配置职能的目标及实现这一目标的机制和手段是什么?4、财政收入分配职能的目标及实现这一目标的机制和手段是什么?5、经济稳定和发展的含义及财政实现经济稳定和发展职能的机制和手段是什么?[教学时数]5学时第一节政府与市场一、市场效率和市场失灵,明确财政学从"市场"说起的原因,阐明"市场失灵"是政府介入或干预的必要合理依据。

二、政府干预与政府干预失效,明确现代社会中政府的经济作用,在此基础上,确定政府干预的程度并选择干预的适当手段,避免过度干预导致政府干预的失效。

三、公共物品和公共需要,公共需要的特征可从四方面来理解。

第二节财政概念一、财政的基本含义。

从不同的角度,可以有不同的理解。

二、财政的基本特征:阶级性和公共性;强制性与非直接偿还性;收入与支出的对称性。

三、关于财政与"公共财政"。

第三节财政职能一、研究财政职能的思路和意义。

二、资源配置职能:财政的资源配置职能要研究的问题主要是:资源配置效率用什么指标来表示、如何通过政府与市场的有效结合提高资源配置的总效率以及财政在配置资源中的特殊机制和手段。

三、收入分配职能:财政的收入分配职能所要研究的问题,主要是确定显示公平分配的标准和财政调节收入分配的特殊机制和手段。

四、经济稳定与发展职能:经济稳定包含充分就业、物价稳定和国际收支平衡多重含义。