国际经济与贸易专业课程拓扑图

- 格式:doc

- 大小:62.50 KB

- 文档页数:1

国际经济与贸易类课程简介▲课程名称:国际贸易实务学分:3 学时:48先修课程:国际经济学国际贸易课程内容简介:国际贸易实务是一门研究国际间货物买卖的有关理论和实际业务的课程。

本课程以国际货物买卖合同为中心,结合有关的国际惯例和法律详细介绍国际货物买卖合同条款,合同的商订和履行的基本环节及有关的知识。

通过该课程的学习,使学生能够较全面系统地掌握从事国际货物买卖的基本理论、基本知识和基本技能。

▲课程名称:中国对外贸易概论学分:3 学时: 48先修课程:国际经济学国际贸易课程内容简介:中国对外贸易是涉外经济专业的主要专业课程,内容包括中国对外贸易的理论、战略、政策、制度以及基本情况等,其中尤以政策与制度为主,该课程紧密联系我国改革开放实践,具有很强的实用性与政策性。

▲课程名称:国际商务信函(双语)学分:2 4 学时:64先修课程:大学英语I II III IV 国际贸易实务课程内容简介:国际商务信函(双语)是一门系统介绍国际贸易业务活动主要环节中英文往来函电的写作原则、写作方法与写作技巧的专业必修课。

其涉及的内容主要有:商务书信的一般写作原则与格式,询价与报盘,价格与争议,支付条款,装运、保险、包装、索赔、代理、电报与电传,E——mail 在商务信函中的使用等。

通过该课程的学习,学生可以较熟练地掌握国际商务信函(双语)的写作方法,熟悉基本的写作技巧,准确地运用专业术语,并能独立地完成国际商务信函的写作。

▲课程名称:国际经济合作学分:2 学时:32先修课程:国际经济学国际贸易课程内容简介:该课程从宏观上分析当前国际经济合作及国际经济协调的机制、模式及发展趋势,从微观上介绍了各类国际经济合作的基本内容、主要特点、运作程序等。

▲课程名称:国际技术贸易学分:2 学时: 32先修课程:国际贸易国际贸易实务课程内容简介:国际技术贸易是一门理论与技术性很强的国际经济与贸易专业的主干课程之一。

它研究的对象是有偿的国际技术转让,研究按一般的商业条件将技术从一方转让给另一方的全部过程、方法和规律。

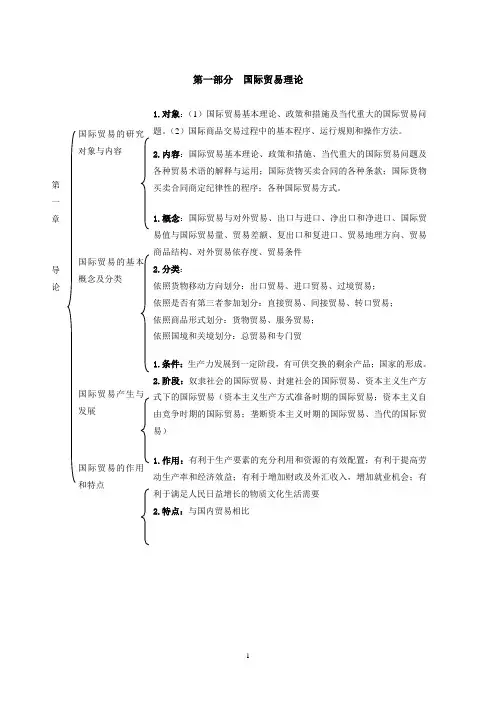

第一部分国际贸易理论第一章导论国际贸易的研究对象与内容1.对象:(1)国际贸易基本理论、政策和措施及当代重大的国际贸易问题。

(2)国际商品交易过程中的基本程序、运行规则和操作方法。

2.内容:国际贸易基本理论、政策和措施、当代重大的国际贸易问题及各种贸易术语的解释与运用;国际货物买卖合同的各种条款;国际货物买卖合同商定纪律性的程序;各种国际贸易方式。

国际贸易的基本概念及分类1.概念:国际贸易与对外贸易、出口与进口、净出口和净进口、国际贸易值与国际贸易量、贸易差额、复出口和复进口、贸易地理方向、贸易商品结构、对外贸易依存度、贸易条件2.分类:依照货物移动方向划分:出口贸易、进口贸易、过境贸易;依照是否有第三者参加划分:直接贸易、间接贸易、转口贸易;依照商品形式划分:货物贸易、服务贸易;依照国境和关境划分:总贸易和专门贸国际贸易产生与发展1.条件:生产力发展到一定阶段,有可供交换的剩余产品;国家的形成。

2.阶段:奴隶社会的国际贸易、封建社会的国际贸易、资本主义生产方式下的国际贸易(资本主义生产方式准备时期的国际贸易;资本主义自由竞争时期的国际贸易;垄断资本主义时期的国际贸易、当代的国际贸易)国际贸易的作用和特点1.作用:有利于生产要素的充分利用和资源的有效配置;有利于提高劳动生产率和经济效益;有利于增加财政及外汇收入,增加就业机会;有利于满足人民日益增长的物质文化生活需要2.特点:与国内贸易相比第二章国际贸易理论传统的国际贸易理论(自由贸易理论)1.绝对优势论(亚当·斯密)产生背景2.比较成本论(大卫·李嘉图)主要内容3.要素禀赋论(赫克歇尔—俄林)评价4.里昂惕夫之谜及其解释(里昂惕夫)国际贸易新理论(自由贸易理论)1.产业内贸易理论2.需求偏好相似理论产生背景3.规模经济贸易理论主要内容4.技术差距论评价5.产品生命周期理论6.国家竞争优势论保护贸易理论及其发展重商主义:产生背景、主要论点、贸易政策、评价传统保护贸易主义保护幼稚工业论(李斯特):主要内容超贸易保护主义凯恩斯主义的超贸易保护主义主要观点超贸易保护主义与传统保护贸易的不同新贸易保护主义:中心—外围学说(普雷为什)主要内容、评价战略贸易产生背景战略贸易战略贸易政策的理论依据——战略性贸易理论战略性贸易政策战略性贸易理论与政策的评价第三章国际贸易措施与行为约束关税措施关税的概念:关税的特点:1.按商品流向或征收方向分:进口税、出口税、过境税2.按征收目的分:财政关税、保护关税3.按差别待遇和特定实施情况分:进口附加税(反倾销税、关税的种类反补贴税、报复关税、紧急关税)、差价税、特惠税、普惠制4.按计征方法分:从量税、从价税、混合税、选择税5.按关税的保护程度分:名义关税、有效关税海关税则:征收关税的依据。