赣锋锂业2019年经营成果报告

- 格式:rtf

- 大小:284.55 KB

- 文档页数:9

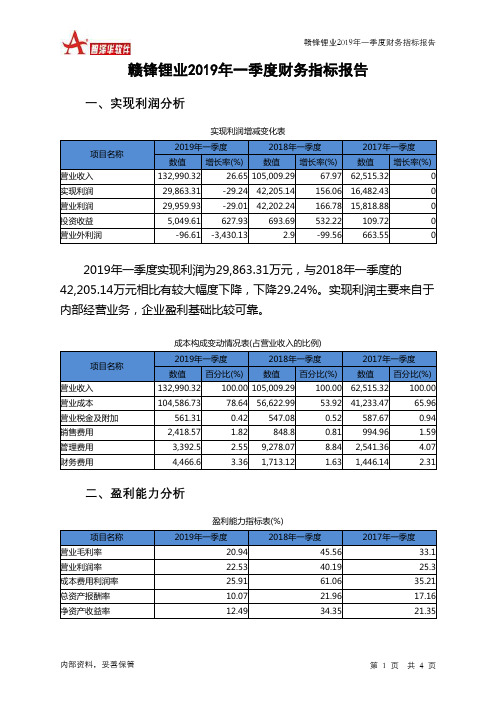

赣锋锂业2019年一季度财务指标报告内部资料,妥善保管 第 1 页 共 4 页赣锋锂业2019年一季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年一季度 2018年一季度 2017年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)营业收入 132,990.32 26.65 105,009.29 67.97 62,515.32 0 实现利润 29,863.31 -29.24 42,205.14 156.06 16,482.43 0 营业利润 29,959.93 -29.01 42,202.24 166.78 15,818.88 0 投资收益 5,049.61627.93693.69532.22 109.72 0 营业外利润-96.61 -3,430.132.9-99.56663.552019年一季度实现利润为29,863.31万元,与2018年一季度的42,205.14万元相比有较大幅度下降,下降29.24%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2019年一季度 2018年一季度 2017年一季度 数值 百分比(%)数值百分比(%)数值百分比(%)营业收入 132,990.32 100.00 105,009.29 100.00 62,515.32 100.00 营业成本 104,586.7378.64 56,622.99 53.92 41,233.47 65.96 营业税金及附加 561.31 0.42 547.08 0.52 587.67 0.94 销售费用 2,418.57 1.82 848.8 0.81 994.96 1.59 管理费用 3,392.5 2.55 9,278.07 8.84 2,541.36 4.07 财务费用4,466.63.361,713.121.631,446.142.31二、盈利能力分析盈利能力指标表(%)项目名称2019年一季度2018年一季度2017年一季度营业毛利率 20.94 45.56 33.1 营业利润率 22.53 40.19 25.3 成本费用利润率 25.91 61.06 35.21 总资产报酬率 10.07 21.96 17.16 净资产收益率12.4934.3521.35。

赣锋锂业2019年一季度财务分析综合报告赣锋锂业2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为29,863.31万元,与2018年一季度的42,205.14万元相比有较大幅度下降,下降29.24%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年一季度营业成本为104,586.73万元,与2018年一季度的56,622.99万元相比有较大增长,增长84.71%。

2019年一季度销售费用为2,418.57万元,与2018年一季度的848.8万元相比成倍增长,增长1.85倍。

2019年一季度销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年一季度管理费用为3,392.5万元,与2018年一季度的9,278.07万元相比有较大幅度下降,下降63.44%。

2019年一季度管理费用占营业收入的比例为2.55%,与2018年一季度的8.84%相比有较大幅度的降低,降低6.28个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2019年一季度财务费用为4,466.6万元,与2018年一季度的1,713.12万元相比成倍增长,增长1.61倍。

三、资产结构分析2019年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年一季度相比,2019年一季度存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年一季度相比,资产结构趋于恶内部资料,妥善保管第1 页共3 页。

赣锋锂业2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为18,999.15万元,与2019年上半年的38,612.54万元相比有较大幅度下降,下降50.80%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为192,495.58万元,与2019年上半年的211,383.8万元相比有所下降,下降8.94%。

2020年上半年销售费用为2,630.84万元,与2019年上半年的5,184.25万元相比有较大幅度下降,下降49.25%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,营业利润也随之下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2020年上半年管理费用为4,884.24万元,与2019年上半年的18,521.49万元相比有较大幅度下降,下降73.63%。

2020年上半年管理费用占营业收入的比例为2.05%,与2019年上半年的6.56%相比有较大幅度的降低,降低4.52个百分点。

2020年上半年财务费用为5,715.22万元,与2019年上半年的3,838.89万元相比有较大增长,增长48.88%。

三、资产结构分析2020年上半年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,赣锋锂业2020年上半年是有现金支付能力的,其现金支付能力为37,979.52万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

赣锋锂业研究报告

赣锋锂业是中国领先的锂离子电池制造企业,主要从事电池原材料的研发、生产和销售。

本报告主要围绕赣锋锂业的发展情况、产业地位、竞争优势以及未来发展前景进行分析。

赣锋锂业成立于2000年,总部位于中国江西省赣州市,是中

国最早从事锂离子电池材料研发和生产的企业之一。

目前,赣锋锂业已经发展成为全球最大的铁锂电池正极材料生产商,并且在国内外市场占有较大份额。

公司的主要产品包括铁锂电池正极材料、锂电池隔膜等。

赣锋锂业拥有先进的生产设备和技术,注重研发创新,不断提高产品的质量和性能。

公司拥有完整的产业链,从原材料采购到产品研发、生产和销售,形成了较为完善的生产体系。

同时,赣锋锂业与众多知名企业建立了合作关系,实现了资源共享和技术支持,提升了企业的综合竞争力。

目前,全球锂离子电池市场需求持续增长,赣锋锂业凭借其优质的产品和服务不断扩大市场份额。

公司以发展清洁能源为己任,致力于为新能源汽车、储能系统、移动通信设备等提供高性能、高安全性的电池材料。

赣锋锂业积极参与国家和地方政府的节能减排政策,并积极推进环境友好型的生产模式,努力实现可持续发展。

未来,赣锋锂业将继续加大研发投入,推动技术创新,不断提升产品的质量和性能。

同时,公司将积极拓展国际市场,在国际竞争中保持领先地位。

此外,赣锋锂业还将加强与企业客户

的合作,提供全面的解决方案,为客户创造更大的价值。

总结来说,赣锋锂业作为中国领先的锂离子电池材料制造商,以其优质的产品、先进的技术和完善的产业链,不断扩大市场份额。

在全球锂离子电池市场需求增长的背景下,赣锋锂业有望在未来保持较快的增长速度。

赣锋锂业行业研究报告

赣锋锂业是中国一家专注于锂资源开发、锂化工产品研发和锂电池材料制造的公司。

该行业研究报告主要关注赣锋锂业的发展现状、行业竞争环境、市场机会和风险等方面。

1.发展现状:赣锋锂业是中国领先的锂化工企业之一,拥有完

整的锂产业链,包括锂资源开发、锂化工产品研发和锂电池材料制造。

公司在国内外市场拥有一定的市场份额,并且实现了快速的发展。

2.行业竞争环境:锂电池材料行业是一个高度竞争的市场,竞

争对手众多。

赣锋锂业面临来自国内外的竞争,中国以及其他国家的锂电池材料生产企业都在不断扩大产能和提升技术水平。

3.市场机会:锂电池行业是一个快速增长的市场,主要推动因

素包括电动汽车和储能系统的需求增长。

赣锋锂业作为一家专注于锂电池材料生产的企业,有望从市场需求的增长中受益。

4.风险:赣锋锂业在市场竞争激烈的环境下运营,面临着价格

波动、原材料供应风险和技术竞争等风险。

此外,锂电池行业还面临政策调整、环保标准提升等方面的风险。

总之,赣锋锂业作为中国锂电池材料行业的重要企业,面临市场机遇和风险并存。

未来公司需要进一步提升竞争力,抓住市场机会,同时应对风险挑战,以实现持续的发展。

2019年国内锂化合物龙头企业赣锋锂业专题研究:坚持布局产业上下游一体化战略目录一、公司为国内锂化合物龙头企业 (3)二、赣锋锂业坚持布局产业上下游一体化战略 (5)(一)公司布局上游锂矿资源,积极向海外扩展 (6)(二)中游公司锂化合物产能扩张计划持续推进 (8)(三)拥有优质客户资源,下游销售预期较好 (9)(四)布局下游锂电池制造,有望成为公司业绩增长点 (10)三、下游传统行业需求趋稳,锂电池接力成增长动力 (11)(一)新能源汽车行业长期增长趋势明显,带动锂电池整体需求 (12)(二)下游传统行业发展平稳,对锂需求较为稳定 (15)四、估值分析 (19)五、风险提示 (20)六、财务模型预测结果 (25)图表目录图 1 赣锋锂业营业收入增长单位:亿元 (3)图 2 赣锋锂业主营业务构成情况单位:百分比 (4)图 3 公司发展历史 (4)图 4 公司产业链布局 (6)图5全球锂化合物及金属锂需求情况单位:千吨LCE (11)图 6 2017年锂产品消费量最终下游占比情况单位:百分比 (11)图7 国内新能源汽车销量单位:辆 (12)图8 中国手机产量变化情况单位:万台、百分比 (14)图9 全球电化学储能电池装机量变化情况单位:GWh (15)图10 我国平板玻璃产量情况单位:万重量箱、百分比 (16)图11 建筑陶瓷砖产量单位:亿平方米、百分比 (16)图12 汽车保有量变化情况单位:辆 (17)图13 我国汽车销量累计值变化情况单位:百分比、万辆 (18)图14 我国工程机械保有量估算情况单位:台 (18)图15 挖掘机起重机销量情况单位:台,百分比 (19)图16 赣锋锂业PE变化情况 (20)图17 主要锂盐产品价格变化单位:元/吨 (22)图18 氢氧化锂现金成本比较单位:美元/吨 (23)图19 各企业碳酸锂现金成本比较单位:美元/吨 (23)图20 公司利润率变化情况单位:百分比 (24)表 1 公司资本变动历史 (5)表 2 公司上游矿产布局 (7)表 3 公司锂产品产能情况单位:吨 (8)表 4 赣锋锂业与其部分客户协议 (9)表 5 全球锂资源厂商扩产情况单位:万吨 (20)。

赣锋锂业2019年经营成果报告

一、实现利润分析

1、利润总额

2019年实现利润为47,446.81万元,与2018年的138,652.59万元相比有较大幅度下降,下降65.78%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

3、投资收益

2019年投资收益为16,216.9万元,与2018年的17,484.02万元相比有所下降,下降7.25%。

4、营业外利润

2019年营业外利润为负84.31万元,与2018年的1,601.93万元相比,2019年出现亏损,亏损84.31万元。

5、经营业务的盈利能力

从营业收入和成本的变化情况来看,2019年的营业收入为534,172.02万元,比2018年的500,388.29万元增长6.75%,营业成本为408,620.96万元,比2018年的319,728.14万元增加27.80%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

营业收入534,172.02 6.75 500,388.29 14.15 438,344.61 0 实现利润47,446.81 -65.78 138,652.59 -20.24 173,843.96 0 营业利润47,531.12 -65.32 137,050.66 -21.89 175,468.73 0

投资收益16,216.9 -7.25 17,484.02 -32.09 25,747.62 0 营业外利润-84.31 -105.26 1,601.93 198.59 -1,624.76 0

二、成本费用分析

1、成本构成情况

2019年赣锋锂业成本费用总额为447,342.91万元,其中:营业成本为408,620.96万元,占成本总额的91.34%;销售费用为6,253.06万元,占成本总额的1.4%;管理费用为27,285.54万元,占成本总额的6.1%;财务费用为7,033.39万元,占成本总额的1.57%;营业税金及附加为2,473.65万元,占成本总额的0.55%。

成本构成表(占成本费用总额的比例)

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额447,342.91 100.00 368,019.75 100.00 296,921.5 100.00 营业成本408,620.96 91.34 319,728.14 86.88 260,941.98 87.88 销售费用6,253.06 1.40 8,235.18 2.24 5,320.7 1.79 管理费用27,285.54 6.10 28,329.02 7.70 17,494.1 5.89 财务费用7,033.39 1.57 8,198.79 2.23 5,353.58 1.80 营业税金及附加2,473.65 0.55 3,058.27 0.83 4,858.14 1.64

2、总成本变化情况及原因分析。