科蓝软件:2020年第一季度报告全文

- 格式:pdf

- 大小:265.59 KB

- 文档页数:31

第1篇一、引言科蓝软件(股票代码:300138)作为一家专注于金融科技领域的软件公司,近年来在金融行业信息化、数字化转型的大背景下,业绩表现备受关注。

本文将通过对科蓝软件近年来的财务报告进行深入分析,探讨其盈利能力、偿债能力、运营能力和成长能力,以期为投资者提供参考。

二、盈利能力分析1. 营业收入与净利润从科蓝软件的财务报表中可以看出,公司营业收入和净利润均呈现逐年增长的趋势。

2019年,公司营业收入为11.79亿元,同比增长15.64%;净利润为1.48亿元,同比增长30.18%。

2020年,营业收入进一步增长至14.14亿元,同比增长21.05%;净利润为1.82亿元,同比增长23.03%。

2. 毛利率与净利率科蓝软件的毛利率和净利率也表现出良好的态势。

2019年,公司毛利率为59.45%,净利率为12.54%;2020年,毛利率和净利率分别为60.89%和12.91%。

这表明公司具有较强的盈利能力。

3. 盈利能力指标分析(1)销售净利率:科蓝软件的销售净利率在2019年和2020年分别为12.54%和12.91%,说明公司对销售收入的转化能力较强。

(2)总资产报酬率:2019年和2020年,公司总资产报酬率分别为13.75%和14.23%,表明公司资产利用效率较高。

(3)净资产收益率:2019年和2020年,公司净资产收益率分别为19.23%和20.89%,说明公司对股东权益的利用效率较高。

三、偿债能力分析1. 流动比率与速动比率科蓝软件的流动比率和速动比率均处于合理水平。

2019年,公司流动比率为 2.14,速动比率为1.87;2020年,流动比率和速动比率分别为2.26和2.03。

这表明公司短期偿债能力较强。

2. 资产负债率2019年和2020年,科蓝软件的资产负债率分别为45.87%和47.84%,处于合理水平。

这说明公司负债风险较低。

四、运营能力分析1. 应收账款周转率科蓝软件的应收账款周转率在2019年和2020年分别为5.18和5.87,说明公司应收账款回收速度较快。

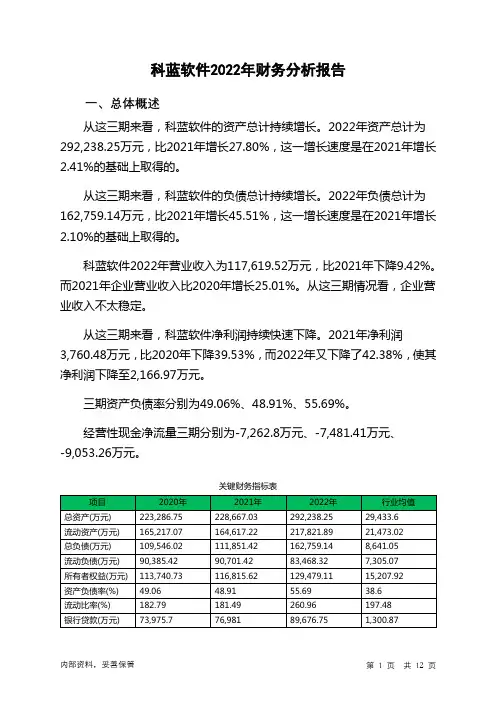

科蓝软件2022年财务分析报告一、总体概述从这三期来看,科蓝软件的资产总计持续增长。

2022年资产总计为292,238.25万元,比2021年增长27.80%,这一增长速度是在2021年增长2.41%的基础上取得的。

从这三期来看,科蓝软件的负债总计持续增长。

2022年负债总计为162,759.14万元,比2021年增长45.51%,这一增长速度是在2021年增长2.10%的基础上取得的。

科蓝软件2022年营业收入为117,619.52万元,比2021年下降9.42%。

而2021年企业营业收入比2020年增长25.01%。

从这三期情况看,企业营业收入不太稳定。

从这三期来看,科蓝软件净利润持续快速下降。

2021年净利润3,760.48万元,比2020年下降39.53%,而2022年又下降了42.38%,使其净利润下降至2,166.97万元。

三期资产负债率分别为49.06%、48.91%、55.69%。

经营性现金净流量三期分别为-7,262.8万元、-7,481.41万元、-9,053.26万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长27.8%,负债增长45.51%。

收入与资产变化不匹配,收入下降9.42%,资产增长27.8%。

净利润与资产变化不匹配,净利润下降42.38%,资产增长27.8%。

负债增长过快。

资产总额大幅度增长,营业收入却有所下降,净利润也同时下降。

公司资产的增长没有带来收入和净利润的增长。

资产增长与收入、净利润的增长不匹配。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为109,546.02万元、111,851.42万元、162,759.14万元,2022年较2021年增长了45.51%,主要是由于应付债券等科目增加所至。

从三期数据来看,营业收入分别为103,867.39万元、129,846.44万元、117,619.52万元,2022年较2021年下降了9.42%。

软控股份有限公司2020年第一季度报告全文软控股份有限公司2020年第一季度报告2020年04月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人HE NING 、主管会计工作负责人张垚及会计机构负责人(会计主管人员)张垚声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□适用√不适用第三节重要事项一、报告期主要财务数据、财务指标发生变动的情况及原因√适用□不适用资产负债表项目:(1)货币资金:本项目余额较期初数减少43.53%,主要是由于当期偿还银行贷款增加。

(2)短期借款:本项目余额较期初数减少34.43%,主要为公司当期偿还银行贷款增加。

(3)预收账款:本项目余额较期初数减少100%,主要是根据准则的要求将此项目计入到合同负债。

蓝思科技2020年一季度财务分析综合报告蓝思科技2020年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润亏损10,782.97万元,2020年一季度扭亏为盈,盈利103,079.82万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,但这种扭亏增收主要是应收账款迅速增长的贡献。

二、成本费用分析2020年一季度营业成本为509,209.11万元,与2019年一季度的393,384.01万元相比有较大增长,增长29.44%。

2020年一季度销售费用为7,235.86万元,与2019年一季度的9,042.79万元相比有较大幅度下降,下降19.98%。

2020年一季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年一季度管理费用为39,925.42万元,与2019年一季度的46,788.47万元相比有较大幅度下降,下降14.67%。

2020年一季度管理费用占营业收入的比例为5.74%,与2019年一季度的9.73%相比有较大幅度的降低,降低3.99个百分点。

2020年一季度财务费用为12,441.43万元,与2019年一季度的27,104.11万元相比有较大幅度下降,下降54.1%。

三、资产结构分析与2019年一季度相比,2020年一季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2019年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,蓝思科技2020年一季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共4 页。

公司代码:601798 公司简称:蓝科高新甘肃蓝科石化高新装备股份有限公司2020年第一季度报告正文一、重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.1 公司全体董事出席董事会审议季度报告。

1.2 公司负责人段玉林、主管会计工作负责人常松及会计机构负责人(会计主管人员)常松保证季度报告中财务报表的真实、准确、完整。

1.3 本公司第一季度报告未经审计。

二、公司主要财务数据和股东变化2.1主要财务数据非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用应收票据减少22.6%,主要是由于本期票据回款较少。

预付款项增长41.06%,主要是由于本期执行订单较多,材料采购量增多所致。

应付票据减少26.29%,主要是由于本期票据支付减少所致。

应付账款减少29.65%,主要是由于相关材料采购款本期已支付。

预收款项增长22.52%,主要是由于本期执行的订单较多,依据合同约定预收款有一定增长。

应付职工薪酬减少71.93%,主要是由于计提的人工费本期已发放。

应交税费减少73.21%,主要是由于计提的税费本期已支付。

一年内到期的非流动负债减少30.54%,主要是由于长期借款本期已支付。

少数股东权益增长1337.14%,主要是由于非全资子公司少数股东增资所致。

税金及附加增长117.64%,主要是本期附加税增长所致。

销售费用减少46.4%,主要是由于销售费用本期支出减少。

研发费用减少26%,主要是由于本期研发支出减少。

投资收益减少53.82%,主要是由于参股企业亏损增加所致。

公司代码:688111 公司简称:金山办公北京金山办公软件股份有限公司2020年第一季度报告正文一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人葛珂、主管会计工作负责人宋涛及会计机构负责人(会计主管人员)徐垠保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第一季度报告未经审计。

二、公司主要财务数据和股东变化2.1主要财务数据单位:元币种:人民币非经常性损益项目和金额√适用□不适用2.2截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用3.2重要事项进展情况及其影响和解决方案的分析说明√适用□不适用(一)公司重大诉讼进展情况1、侵权诉讼2016 年5 月25 日,福建福昕软件开发股份有限公司(以下简称“福昕软件”)以金山办公有限(金山办公前身“北京金山办公软件有限公司”)发布的5 种版本的WPS 办公软件(含2016 个人版、2016 专业版、2016 专业增强版、LinuxAlpha16 和2016组合套装,以下统称―侵权诉讼所涉软件)使用了福昕软件的PDF 技术涉嫌侵权为由,向北京知识产权法院提起 5 起计算机软件著作权侵权之诉。

2017 年 4 月25 日,福昕软件将(2016)京73 民初363/364/365 号三起案件撤诉并获法院准许。

2017 年8 月14 日,珠海金山办公被追加为(2016)京73 民初366/367号两个诉讼案件的第三人。

2018 年4 月23 日,北京知识产权法院就(2016)京73 民初366号、(2016)京73 民初367 号的案件分别作出一审判决,判决结果均为驳回福昕软件的诉讼请求。

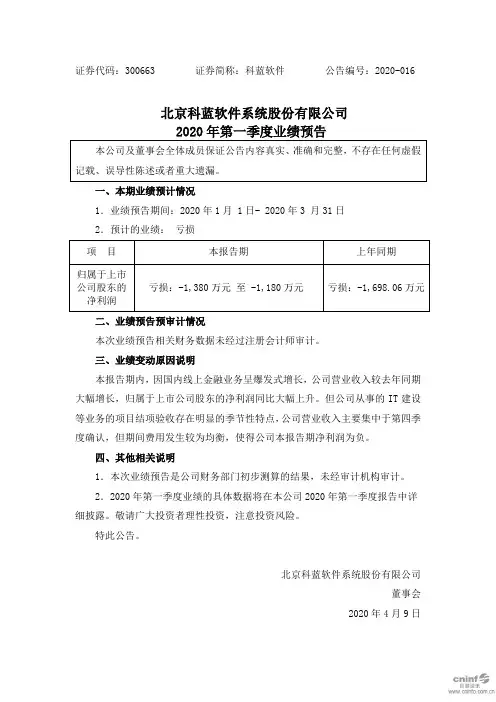

证券代码:300663 证券简称:科蓝软件公告编号:2020-016

北京科蓝软件系统股份有限公司

一、本期业绩预计情况

1.业绩预告期间:2020年1月 1日- 2020年3 月31日

2.预计的业绩:亏损

二、业绩预告预审计情况

本次业绩预告相关财务数据未经过注册会计师审计。

三、业绩变动原因说明

本报告期内,因国内线上金融业务呈爆发式增长,公司营业收入较去年同期大幅增长,归属于上市公司股东的净利润同比大幅上升。

但公司从事的IT建设等业务的项目结项验收存在明显的季节性特点,公司营业收入主要集中于第四季度确认,但期间费用发生较为均衡,使得公司本报告期净利润为负。

四、其他相关说明

1.本次业绩预告是公司财务部门初步测算的结果,未经审计机构审计。

2.2020年第一季度业绩的具体数据将在本公司2020年第一季度报告中详细披露。

敬请广大投资者理性投资,注意投资风险。

特此公告。

北京科蓝软件系统股份有限公司

董事会

2020年4月9日。