利息理论公式 全

- 格式:docx

- 大小:173.76 KB

- 文档页数:2

理论基础:定义:利息,从其形态上看,是货币所有者因为发出货币资金而从借款者手中获得的报酬;从另一方面看,它是借贷者使用货币资金必须支付的代价。

利息实质上是利润的一部分,是利润的特殊转化形式。

解释:1.因存款、放款而得到的本金以外的钱(区别于‘本金’)。

2.利息(interest)抽象点说就是指货币资金在向实体经济部门注入并回流时所带来的增值额。

利息讲得不那么抽象点来说一般就是指借款人(债务人)因使用借入货币或资本而支付给贷款人(债权人)的报酬。

又称子金,母金(本金)的对称。

利息的计算公式为:利息=本金×利率×存款期限(也就是时间)。

概念的界定:利息(Interest)是资金所有者由于借出资金而取得的报酬,它来自生产者使用该笔资金发挥营运职能而形成的利润的一部分。

是指货币资金在向实体经济部门注入并回流时所带来的增值额,其计算公式是:利息=本金×利率×时间x100%马克思政治经济学观点:马克思主义认为利息实质是利润的一部分,是剩余价值的转化形式。

货币本身并不能创造货币,不会自行增值,只有当职能资本家用货币购买到生产资料和劳动力,才能在生产过程中通过雇佣工人的劳动,创造出剩余价值。

而货币资本家凭借对资本的所有权,与职能资本家共同瓜分剩余价值。

因此,资本所有权与资本使用权的分离是利息产生的内在前提。

而由于再生产过程的特点,导致资金盈余和资金短缺者的共同存在,是利息产生的外在条件。

当货币被资本家占有,用来充当剥削雇佣工人的剩余价值的手段时,它就成为资本。

货币执行资本的职能,获得一种追加的使用价值,即生产平均利润的能力。

所有资本家追求剩余价值的利益驱使,利润又转化为平均利润。

平均利润分割成利息和企业主收入,分别归不同的资本家所占有。

因此,利息在本质上与利润一样,是剩余价值的转化形式,反映了借贷资本家和职能资本家共同剥削工人的关系。

西方经济学观点:实质利息理论是实际节制的报酬和实际资质利息理论在利息研究领域一直居于主导地位。

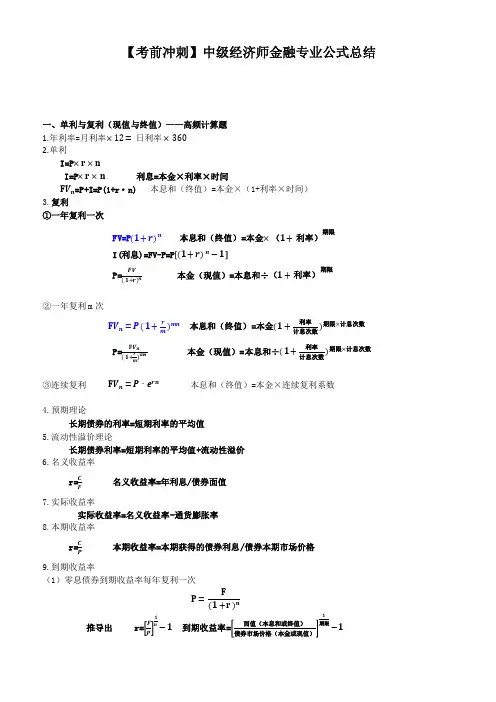

货币金融学常用计算公式一、利息与利率的计算单利c = p • r • ns = p ( 1 + r • n )p= s * ( 1 + r • n )(单利现值公式)注:c:利息r :利率n :期限s :本金与利息之和,又称本利和(终值FV p:本金(现值PV复利s = p ( 1 + r )*c = s —pp = s * ( 1 + r )n(复利现值公式)(注:c:利息r :利率n :期限s :本利和(终值FV) p :本金(现值PV 若:n = 1 , 则单利现值公式:p= s * ( 1 + r • n ) = s —p r等于复利现值公式:p = s * ( 1 + r )n = s —p r二、实际利率的计算计算公式为:i=r-P (实际利率二名义利率—通货膨胀率)上式中,i表示实际利率,r表示名义利率,P表示借贷期间的通货膨胀率当r> P,则i >0,实际利率为正,表明有利息,借贷资金增殖;r=P,则i=0,实际利率为零,无利息,借贷资金保值;r v P,则i v0,实际利率为负数,无利息,借贷资金贬值三、现值公式的运用(已知s、r,求P)(一)票据贴现额的计算票据付现额=票面金额x(1—年贴现率x未到期天数* 360)若:P:票据付现额S: 票面金额r :年贴现率则:P= S —S r现值公式:p= s —pr(二)贴现率的计算商业票据贴现业务中,贴现申请人获得的金额按照下式计算: 实付贴现金额=汇票金额-贴现利息贴现利息二汇票金额x贴现天数x(月贴现率/30天)例:某公司持有一张票面额为40,000元的不带息商业汇票,出票日3月1日倒期日6月1日企业于4月1日向银行贴现.年贴现率为12%,则企业能从银行得到多少钱?1•贴现期限=30 + 31 + 1-1 = 61天其中,4月30天、5月31天、6月1天。

2. 贴现息=40 000 X (12% / 360)X 61 = 813.33元3. 贴现额=40 000 - 813.33 = 39 186.67元(三)债券价格的计算1、到期一次支付本息的债券PB = A 宁(1+r)n(注:PB:债券价格 A :债券到期本利和r :利率n :债券到期的期限)2、定期付息、到期还本债券(息票债券)2 n nPB= c 宁(1+r)+ c 宁(1+r) + + c 宁(1+r) + F 宁(1+r)(注:PB:债券价格c:债券利息r:利率n:债券到期的期限F:债券面值)3、永续债券(支付利息,永不还本)PB= c十(1+r)+ c - (1+r)2+……+ c - (1+r)n(无穷递缩等比数列)=c *r (收益资本化)(注:PB:债券价格c :债券利息r :利率n :债券到期的期限)(四)股票价格的计算Ps= D 十(1+r)+ D - (1+r) 2+……+ D 十(1+r) n(收益资本化)(注:Ps:股票价格 D :股票红利r :利率)四、金融工具收益率的计算1、票面收益率票面收益率二票面收益*票面额X 100% 2、当期收益率(现时收益率)当期收益率二年收益十买入价格X 100%3、到期收益率使金融工具未来所有收益的现值等于现在价格的贴现率,或利率 运用现值公式计算(已知 S 、P,求r )PB = A 宁(1+r ) n2 PB= c * (1+r)+ c 宁(1+r) + (注:PB:债券价格c:债券利息r:利率n:债券到期的期限F:债券面值)PB = c * (1+r )+ c * (1+r ) 2+ + c * (1+r ) n = c * r r = c *PB (注:PB:债券价格c :债券利息r :利率n :债券到期的期限)4、资本利得率资本利得率=(卖出价格—买入价格)*买入价格X 100%五、货币供给模型1、商业银行存款扩张倍数K=D / R = 1/ rd + t.rt + e 2、货币乘数m = C+D/ C+R= c + 1/ c + rd + t.rt + e3、 货币供给模型 Ms=B . m4、 基础货币 B = Ms / m(注:PB:债券价格A :债券到期本利和 r利率n :债券到期的期限)+ c * (1+r) n + F * (1+r)。

单利(线性积累)()11(1)n a t it i i n i =+=+-;11121212(1)(0)(0)(0)(1)(2)(0)(1)(0)(0)(1)()(0)(1...)n A A A i A i A A i A i A i i A n A i i i =+=+⎧⎪=++=++⎨⎪=++++⎩ 特别的:各年利率相等时,有()(0)(1),A t A i t t =+≥,()(1)a t it =+,1[1(1)]1(1)1(1)n in i n i i i n i n +-+-==+-+- 复利(指数积累)()(1)t n a t i i i =+=;111121212(1)(0)(0)(0)(1)(2)(0)(1)(0)(1)(0)(1)(1)()(0)(1)(1)(1)n A A A i A i A A i A i i A i i A n A i i i =+=+⎧⎪=+++=++⎨⎪=+++⎩特别的:各年利率相等时,有()(0)(1)n A n A i =+,()(1)t a t i =+,(1)(1)1(1)(1)n n n n i i i i i --+-+==+() ()———(1)()———()n n I n i A n I n d A n ⎧=⎪-⎪⎨⎪=⎪⎩N N 期末计息利率第期实质利率计息时刻不同期初计息贴现率第期实质贴现率 单利场合利率与贴现率的关系()()()(1)()1n I n d A n a n a n a n i in=--==+ 复利场合利率与贴现率的关系1()()(1)()()(1)(1)1n n nI n a n a n d A n a n i i i i i---==+=+=+ 积累方式不同:线形积累——单利()11(1)n a t it i i n i =+=+-单贴现1()11(1)n a t dtd d n d-=-=--指数积累——复利()(1)t n a t i i i =+=复贴现1()(1)t n a t d d d -=-= 名义利率()m i :()11m m i i m ⎡⎤+=+⎢⎥⎣⎦,每一次的结算利率()m i j m = 名义贴现率()m d :()11mm d d m ⎡⎤-=-⎢⎥⎣⎦ 利息力[][]()()()ln ()()()ln ()()lim lim t m m m m At dA t A t dt a t d a t a t dt i d δ→∞→∞'=='====;一般公式0()ts dsa t e δ⎰=; 恒定利息效力场合1ln ()exp{}v a n n δδ-=-⇔=- ln(1)()exp{}i a n n δδ=+⇔= 基本年金公式总结 n a d =n s =a d∞=等差年金积累值()n n snV n Ps Q i -=+现时值(0)nn n anv V Pa Q i -=+等比年金积累值(1)(1)()(1)(0)n nn i k V n i V i k +-+=+=-现时值111()1(0)(1)(1), nn n k iV v v k v k i k i k -+-+=+++++=≠-。

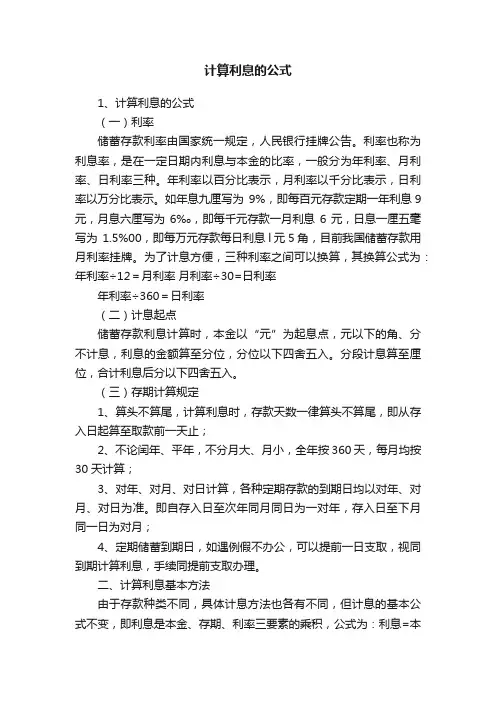

计算利息的公式1、计算利息的公式(一)利率储蓄存款利率由国家统一规定,人民银行挂牌公告。

利率也称为利息率,是在一定日期内利息与本金的比率,一般分为年利率、月利率、日利率三种。

年利率以百分比表示,月利率以千分比表示,日利率以万分比表示。

如年息九厘写为9%,即每百元存款定期一年利息9元,月息六厘写为6‰,即每千元存款一月利息6元,日息一厘五毫写为1.5%00,即每万元存款每日利息l元5角,目前我国储蓄存款用月利率挂牌。

为了计息方便,三种利率之间可以换算,其换算公式为:年利率÷12=月利率月利率÷30=日利率年利率÷360=日利率(二)计息起点储蓄存款利息计算时,本金以“元”为起息点,元以下的角、分不计息,利息的金额算至分位,分位以下四舍五入。

分段计息算至厘位,合计利息后分以下四舍五入。

(三)存期计算规定1、算头不算尾,计算利息时,存款天数一律算头不算尾,即从存入日起算至取款前一天止;2、不论闰年、平年,不分月大、月小,全年按360天,每月均按30天计算;3、对年、对月、对日计算,各种定期存款的到期日均以对年、对月、对日为准。

即自存入日至次年同月同日为一对年,存入日至下月同一日为对月;4、定期储蓄到期日,如遇例假不办公,可以提前一日支取,视同到期计算利息,手续同提前支取办理。

二、计算利息基本方法由于存款种类不同,具体计息方法也各有不同,但计息的基本公式不变,即利息是本金、存期、利率三要素的乘积,公式为:利息=本金*利率*时间.如用日利率计算,利息=本金×日利率×存款天数如用月利率计算,利息=本金×月利率×月数(一)计算过期天数的方法过期天数=(支取年-到期年)×360+支取月、日数-到期月、日数(二)计算利息的方法1、百元基数计息法。

适用于定期整存整取、活期存单式储蓄种类的利息计算。

2、积数计息法。

适用于零存整取储蓄利息的计算,也可用于计算活期存折的利息。

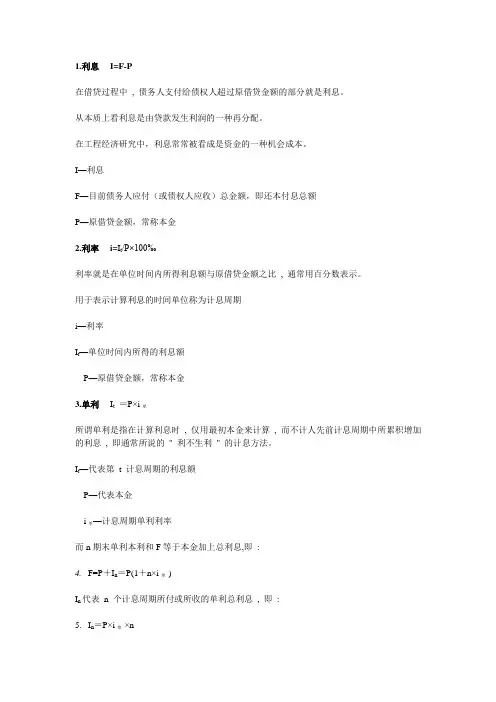

1.利息I=F-P在借贷过程中, 债务人支付给债权人超过原借贷金额的部分就是利息。

从本质上看利息是由贷款发生利润的一种再分配。

在工程经济研究中,利息常常被看成是资金的一种机会成本。

I—利息F—目前债务人应付(或债权人应收)总金额,即还本付息总额P—原借贷金额,常称本金2.利率i=I t/P×100‰利率就是在单位时间内所得利息额与原借贷金额之比, 通常用百分数表示。

用于表示计算利息的时间单位称为计息周期i—利率I t—单位时间内所得的利息额P—原借贷金额,常称本金3.单利I t=P×i单所谓单利是指在计算利息时, 仅用最初本金来计算, 而不计人先前计息周期中所累积增加的利息, 即通常所说的" 利不生利" 的计息方法。

I t—代表第t 计息周期的利息额P—代表本金i单—计息周期单利利率而n期末单利本利和F等于本金加上总利息,即:4. F=P+I n=P(1+n×i单)I n代表n 个计息周期所付或所收的单利总利息, 即:5. I n=P×i单×n在以单利计息的情况下,总利息与本金、利率以及计息周期数成正比的关系.6.复利I t=i×F t-1所谓复利是指在计算某一计息周期的利息时,其先前周期上所累积的利息要计算利息,即“利生利”、“利滚利”的计息方式。

I t—代表第t 计息周期的利息额i—计息周期复利利率F t-1—表示第(t-1)期末复利利率本利和一次支付的终值和现值计算一次支付又称整存整付,是指所分析系统的现金流量,论是流人或是流出,分别在各时点上只发生一次。

n 计息的期数P 现值( 即现在的资金价值或本金),资金发生在(或折算为) 某一特定时间序列起点时的价值F 终值(即n 期末的资金值或本利和),资金发生在(或折算为) 某一特定时间序列终点的价值7.终值计算( 已知P 求F)一次支付n年末终值( 即本利和)F 的计算公式为:F=P(1+i)n式中(1+i)n 称之为一次支付终值系数, 用(F/P, i, n)表示,又可写成: F=P(F/P, i, n)。

第一章利息的基本计算一、利息基本函数(一)累积函数本金:初始投资的资本金额累积值:过一定时期后收到的总金额利息:累积值与本金之间的金额差值积累函数a(t)表示0时刻的本金1经过t年的连续累积得到的积累值,也称作累积因子。

总量函数A(t)表示本金为k的透支在时刻t>=0是的积累值。

A(t)=k∗a(t)累积函数a(t)的倒数a-1(t)为t期折现因子或折现函数,把一期折现因子a-1(t)简称为折现因子,记为v(二)单利和复利将从投资之日算起的第n个时期内所获得的利息金额记为I,有I n=A(n)−A(n−1),n≥1利率等于一定的货币量在一段时间(计息期)内的变化量(利息)与期初货币量的比值利息计算公式:利率=利息/期初本金*100%1.单利如果其在t时的积累值为a(t)=1+it 其中i为某常数。

那么,我们就说该项投资以单利i计息,并将这种计息方式称为单利(计息方式)。

2. 复利如果其在t 时的积累值为a (t )=(1+i )t那么,我们就说该项投资以复利i 计息,这种计息方式称为复利。

3. 单利计算与复利计算的区别1) 若单利率=复利率,当0<t<1,时单利>复利,而当t>1时,单利<复利2) 两者短期差距不大,长期两者有显著差距3) 复利几乎用于所有金融业务,单利只用于短期计算或复利的不足期近似计算 (三) 贴现函数 如果在期初投资(1+i )-1则期末是恰好累积到1,把v=(1+i )-1称为是贴现因子,即期初本金=期末累积值*贴现因子 一个计息期内的利息收入与期末货币量的比值称为实贴现率 贴现率d 的计算公式:d n =A (n )−A(n −1)A(n)=I n A(n)=a (n )−a(n −1)a(n)1. 单贴现贴现函数为a −1(t )=1+dt,0≤t ≤1d ,其中d 为单贴现率2. 复贴现3.贴现函数为a−1(t)=(1+d)t,0≤t,其中d为复贴现率●如果对给定的投资金额,在同样长的期间类,它们产生同样的积累值,则称两个“率”是“等价”等。

利息知识点

定义:利息是货币在一定时期内的使用费,指货币持有者(债权人)因贷出货币或货币资本而从借款人(债务人)手中获得的报酬。

包括存款利息、贷款利息和各种债券发生的利息。

计算公式:利息的计算公式为:利息=本金×利率×时间。

其中,本金是我们存入银行的钱,利息是取款时,银行多付的钱,利率是利息与本金的百分比。

利息理论:利息理论是金融数学的一个重要部分,主要研究的是利息的计算方法和利息的应用。

包括单利、复利、连续复利等不同的计算方式。

利率:利率是计算利息的一个重要参数,它表示的是单位本金在单位时间内产生的利息。

例如,如果你在银行里存了1000块钱,一年后,你的银行账户钱变成了1025元。

那么,多出来的25块钱就是利息,1000块就是你的本金,25÷1000 x 100%=2.5%。

这个2.5%就是利息率,也就是利率。

利息理论A(0) k:本金;l(t) A(t) A(0)或者 A(t) A(0) + I(t)a(t):单位本金经过t 时期后滋生的利息+本金a(t)2 型,显然:a(0)1,A(t) A(0)a(t)A(0)贴现函数a 1(t) a 1(t)第 N 期利息 1(n),I (n) A(n) A(n 1)A(n)—A(n —1) inA(n —1)_ a(n)— a(n —1)-a(n —1)a(t) 1 itA(1) A(0) A(0) i 1 A(0)(1 i 1)单利(线性积累).i; A(2)A(0)(1 ij A(0)i 2A(0)(1 i 1 i 2)ln1 (n1)iA(n)A(0)(1 i 1 i2…i n )特别的:各年利率相 等时 ,有A(t) A(0)(1it), t 0 ,a(t)(1 it)1 in[1 i(n 1)]iin1 i(n 1)1 i(n 1)tA(1) A(0) A(0)i 1 A(0)(1 ij复利(指数积累)a(t)(1 i);A(2) A(0)(1 h) A(0)(1 i 」2A(0)(1 h)(1InA(n)A(0)(1 h)(1i 2)(1 i n )特另U 的: :各年利率 相等时,有 A(n) / A(0)(1 i)n ,a(t)(1 i)t:(1 i )n(1 i)(n1)金额函数A(t)KA(t)累积函数a(t) 1a(t)利息率i n :第n 个计息时间单位的实际利率,i 1 a(1)l(n) A( n —1) l(n) a(n —i2) n(1 i)(n1)期末计息计息时刻不同期初计息——利率一第N期实质利率i n ——贴现率一第N期实质贴现率d n单利场合利率与贴现率的关系I(n)A(n)a(n) a(n 1)a(n)iUn复利场合利率与贴现率的关系d nI(n)A(n)i(1 i)a(n) a(n 1)a(n)积累方式不同:线形积累一一单利指数积累一一复利名义利率i(m)j(m) m名义贴现率d(m): 1 d(m)m mA(t) dt ln A(t) A(t) dt利息力a(t) d_ln a(t) a(t) dtlim im(m) lim d(rmm恒定利息效力场合1 d(1i1 ia(t)ini)n1 itia1(t)单贴现1 (n 1)ia(t) (1$复贴现i n ii,每一次的结算利率;一般公式a(t)te01Inv a (n) exp{ nln(1 i) a(n) exp{n }l(n)_1)I(n)A(n)A(nd ndtddn1 (n 1)da 1(t) (1 d)td n ddsi(m)现时值 V(0) v v(1 k)川 v n (1 k)n 1s n n积累值V n) Ps n Q — I i na n nv现时值V(0) Pa n Q -----------2 i等比年金积累值 V(n) (1 i)n V (0)(1 i)n (1 k)ni k。