国家能源局发布2020年全国电力工业统计数据

- 格式:doc

- 大小:22.00 KB

- 文档页数:1

店 审谍 业界看点 GUANGXIDIANYE

一、电力工业发展规模继续 保持较快增长 (一)电力总投资增速较快,非化石 能源发电投资对电源投资增长的贡献 率增加.火电投资的贡献率显著下降 2009年,全国电力工程投资完成 7702亿元,同比增长22.20%。其中,电 源J一程建设投资完成3803亿元,同比 增长1 1.62%;电网 程建设完成投资 3898亿元,同比增长34.66%;年度电网 下程建设投资完成额自2000年以来首 次超过电源 程建设投资完成额。水 电、核电、风电合计投资占电源工程建 设投资的比重从2007年的37.0%提高 到2009年的58.7%。 (二)电力生产供应能力进一步增 强 2009年,电源建设继续保持较大规 模,全年全国新增电源容量9667万千 瓦,略高于2008年。2009年底,全国发 电装机容量8.74亿千瓦,同比增长 10.26%。2000~2009年全国发电装机年 均增长1 1.84%,累计新增电源规模超过 5.5亿千瓦。发电装机和发电量已经连 续14年位届世界第二位。 2009年,电网建设步伐加快,全年 全国基建新增220干伏及以上输电线 路回路长度41457千米,变电设备容量 27756万千伏安。2009年底,全国220 囵 2010.7(总第123期) 千伏及以上输电线路回路长度39.94万 千米,同比增长11.29%;220千伏及以 上变电设备容量17.62亿千伏安,同比 增长19.40%。其中500千伏及以上交、 直流电压等级的跨区、跨省、省内骨干 电网规模增长较快,其回路长度和变电 容量分别比上年增长了16.64%和 25.97%。目前,我国电网规模已超过美 国,跃居世界首位。 (三)全国发用电量增幅略高于上 丘 2009年,全国发电量达36812亿千 瓦时,同比增长6.67%,增速较上年提高 0.95个百分点。其中,水电、火电、核电 和风电发电量同比分别增长1.08%、 7.45%、1.20%和111.14%,占全部发电 量的比重分别为15.53%、81.81%、 1.90%和0.75%。2009年,全国6000千 瓦及以上燃煤(含煤矸石)、燃油机组发 电量占火电发电量的比重为95.96%。 2009年,全国全社会用电量36595 亿千瓦时,同比增长6.44%,增速比上年 提高0。95个百分点。其中第一、二、三产 业和城乡居民分别为940亿千瓦时、 27137亿千瓦时、3944亿千瓦时和4575 亿千瓦时,分别增长6.90%、4.69%、 12.74%和12.08%,占全社会用电量的比 重分别为2.57%、74.15%、10.78%和 12.50%。全国工业用电量26755亿千瓦 时,同比增长4.60%,占全国全社会用电 量的比重为73.11%,比2008年下降 09年全国

- 1 - 敬请参阅最后一页特别声明 市场数据(人民币) 市场优化平均市盈率 18.90 国金电力设备与新能源指数 9323 沪深300指数 4955 上证指数 3632 深证成指 14868 中小板综指 14232 相关报告 1.《能耗双控转向碳排双控,可再生能源激励加码-新能源与汽车行业研...》,2021.12.12 2.《硅片降价促新平衡,电池重安全,氢能看广东-新能源与汽车行业研...》,2021.12.5 3.《安全性要求迈向新台阶,催生新兴增量赛道-动力电池安全系列研究...》,2021.12.3 4.《光伏博弈坚冰渐消融,智能化入快速上升通道-新能源与汽车行业研...》,2021.11.28 5.《美国政策利好频发,电车增配内卷利好零部件-新能源与汽车行业研...》,2021.11.21 姚遥 分析师 SAC执业编号:S1130512080001 (8621)61357595 yaoy@ 邱长伟 分析师 SAC执业编号:S1130521010003 qiuchangwei@ 宇文甸 联系人 yuwendian@ 光伏装机翘尾,蔚来ET5爆款预定,氢能地方政策频出 新能源:中央经济工作会议定调能耗双控向碳排放双控考核转变,进一步鼓励终端用能领域的可再生能源替代,全面利好风光储;维持板块推荐,优选利润兑现确定性高、受益放量、格局改善的环节/公司。 本周国家能源局发布11月电力工业统计数据,前11月光伏累计新增装机34.8GW(同比+34%),测算11月单月新增装机5.52GW(同比+37%,环比+117%),其中户用光伏11月新增2.86GW,前11月累计16.5GW,预计全年户用装机有望上冲20GW。 前期市场因产业链涨价和上下游博弈持续下调全年装机预期,我们则从硅料供给定产量+产业链价格高位库存低+中国特色的并网统计等逻辑角度,坚定判断2021年全球实际新增装机及国内并网数据均不会显著低于预期,我们在10/24周报中曾明确提出今年国内很有可能复制2020年12月并网量“翘尾”情景,因此,尽管本周中国光伏协会在年度大会上将其全年国内新增装机预测从55-65GW范围下调至45-55GW,我们仍然认为最终并网口径数字落在50GW以上是较大概率事件。 但从近期组件厂的排产、交付及下游调研情况看,年底抢并网项目中预计仍将有很大一部分无法在年内完成全部组件安装(与去年类似),部分极端情况项目的组件安装量可能不到“并网”规模的20%,这部分项目的组件补装任务将成为2022H1需求的重要组成部分,并在硅料供给加速释放的背景下,对产业链价格形成支撑。 产业链角度,本周隆基再次下调硅片官方报价,各尺寸降幅5.5-5.7%。尽管一周前的硅片实际成交价早已降至本次隆基调价后的价格水平,但本次调价仍然引发市场对“价格降了需求也没起来”、“终端继续买涨不买跌”等情况的担忧。我们认为,客观来说,临近年底,在海外圣诞假期、国内新年、三北地区寒冷天气的叠加影响下,在产业链降价初期,部分短期非刚需出现“再等等”心态完全符合预期,并且组件对上游降价的传导也需要时间。据调研了解,近期产业链中下游库存已普遍有所下降,随着组件价格逐步回落至1.85元/W左右,预计大量前期暂停的需求将陆续启动,产业链运行也将逐步向常态化恢复,光伏板块已进入可以加大布局明年确定性增长机会的时间窗口。 新能源车:蔚来ET5发布热度爆表,30万级别智能电车爆款预定,电车时代供给创造需求持续演绎,继续重点关注电车平台上智能化、舒适性配臵的增量零部件赛道;锂电板块回调,然强势基本面不改,近期继续重点推荐动力电池安全性提升赛道。 (详见后页正文) 燃料电池:深圳发布《深圳市氢能产业发展规划(2021-2025年)》,力争打造国内技术和标准高地;宁波发布《宁波市氢能示范应用扶持暂行办法(征求意见稿)》,虽未入选示范城市但依然给予2倍于国补的补贴。 (详见后页正文) 风险提示:产业链价格竞争激烈程度超预期;全球疫情超预期恶化。

2021年全国电力工业统计数据6000千瓦及以上电厂供电标准煤耗

2021年全国电力工业统计数据6000千瓦及以上电厂供电标准煤耗

在当今快速发展的社会中,电力工业被视为国民经济发展的重要支柱。随着电力需求的不断增长,人们对于电力工业的可持续发展提出了更高的要求。其中,电厂供电标准煤耗作为一个重要的指标,直接关系到电力工业的效益与环境影响。本文将以2021年全国电力工业统计数据为基础,探讨6000千瓦及以上电厂供电标准煤耗的问题,并对其意义和影响因素进行综合分析。

1. 供电标准煤耗的定义和意义

供电标准煤耗指的是发电企业在单位电量产出中所消耗的标准煤数量。它是衡量电厂能源利用效率和环境友好性的重要指标之一。供电标准煤耗的低下代表着电厂在同等条件下能够生产更多的电力,并以更少的能源消耗实现,从而提高能源利用效率。低标准煤耗还意味着电厂的环境污染排放更少,对环境的影响更小,有助于减少二氧化碳等温室气体的排放,推动可持续发展。

2. 2021年全国电力工业统计数据概述

根据2021年全国电力工业统计数据显示,6000千瓦及以上电厂供电标准煤耗整体呈现了一定程度的下降趋势。全国平均供电标准煤耗为XX克标煤/千瓦时(具体数值根据实际数据进行填写)。与去年相比,全国平均供电标准煤耗下降了X%。这一数据表明,我国电力工业在能源利用效率和环境友好性方面取得了显著的进步。

3. 影响供电标准煤耗的主要因素

(1)技术水平:现代化的发电设备和先进的发电技术是实现低供电标准煤耗的关键。超临界、超超临界发电技术的应用以及洁净煤技术的发展,能够提高发电效率,减少能源的消耗。

(2)能源结构:能源结构的合理优化也对供电标准煤耗产生重要影响。通过增加清洁能源的比例,如水电、风能、太阳能以及核能的利用,可以减少对煤炭等传统能源的依赖,从而在一定程度上降低供电标准煤耗。

(3)电力系统运行方式:合理的电力系统运行方式和调度策略对于优化供电标准煤耗非常重要。通过合理的电源调度和电网优化,能够降低系统的损耗,提高电力输送效率,进而降低单位电量产出的能源消耗。

2018年全年中国电力工业运行情况:全国发电量、发电装机容量、用电量结构图解及2020年电力趋势预测【图】

2019年01月29日 13:42:33字号:T|T

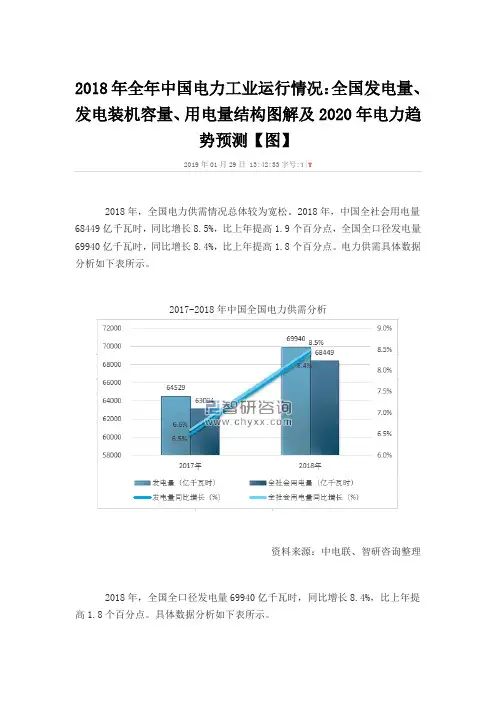

2018年,全国电力供需情况总体较为宽松。2018年,中国全社会用电量68449亿千瓦时,同比增长8.5%,比上年提高1.9个百分点,全国全口径发电量69940亿千瓦时,同比增长8.4%,比上年提高1.8个百分点。电力供需具体数据分析如下表所示。

2017-2018年中国全国电力供需分析

资料来源:中电联、智研咨询整理

2018年,全国全口径发电量69940亿千瓦时,同比增长8.4%,比上年提高1.8个百分点。具体数据分析如下表所示。 2010-2018年中国全口径发电量走势

资料来源:国家统计局、中电联、智研咨询整理

2018年全国全口径发电量6.99万亿千瓦时、同比增长8.4%。其中,水电发电量12329亿千瓦时、同比增长3.2%;火电发电量49231亿千瓦时、同比增长7.3%;核电发电量2944亿千瓦时、同比增长18.6%;风电发电量3660亿千瓦时、同比增长20.2%;太阳能发电量1775亿千瓦时、同比增长50.8%。发电量结构具体数据分析如下表所示: 2016-2018年我国发电量结构分析(亿千瓦时)

资料来源:中电联、智研咨询整理

截至2018年底,全国全口径发电装机容量189967亿千瓦时、同比增长6.5%。其中,水电发电装机容量35226亿千瓦时、同比增长2.5%;火电发电装机容量114367亿千瓦时、同比增长3.0%;核电发电装机容量4466亿千瓦时、同比增长24.7%;风电发电装机容量18426亿千瓦时、同比增长12.4%;太阳能发电装机容量17463亿千瓦时、同比增长33.9%。基建新增发电装机容量12439亿千瓦时,同比下降4.6%。发电装机容量结构具体数据分析如下表所示: 2016-2018年我国发电装机容量结构分析(万千瓦)