第04章 市场风险:风险价值VaR.

- 格式:pdf

- 大小:1.58 MB

- 文档页数:64

市场风险测度之VaR方法VaR方法是一种基于统计学和概率论的市场风险测度方法,其核心思想是通过测量投资组合或资产的价格变动范围,来估计在一定置信水平下的最大可能损失。

VaR方法通过考虑价格波动、相关性和分布假设等因素,将市场风险以单一的数值表示,为投资者提供了一个快速且直观的衡量标准。

VaR方法的测算过程相对简单,通常可以通过历史数据、模拟分析和风险度量模型等多种方式来完成。

其中,历史数据法是最常用的方法之一,它通过分析过去一段时间的市场价格变动情况,计算得出投资组合或资产的VaR值。

模拟分析法则是基于随机模拟的方法,通过生成大量随机价格路径,从中计算得出VaR值。

风险度量模型则是建立在统计学和数理金融理论的基础上,通过建立适当的数学模型,计算得出VaR值。

VaR方法的测度结果可以为投资者提供一定的参考信息,帮助他们更好地识别和管理市场风险。

通过测算VaR值,投资者可以了解到在特定置信水平下的最大可能损失,从而对投资组合或资产的风险水平进行评估和控制。

例如,当VaR值较高时,投资者可以采取适当的对冲或风险管理策略来降低风险暴露;反之,当VaR值较低时,投资者可以考虑适度增加投资组合的风险敞口以追求更高的回报。

然而,需要注意的是,VaR方法存在一定的局限性。

首先,VaR方法是基于历史数据和假设的,对于极端市场事件的预测能力有限。

其次,VaR方法只提供了风险的下限,并不能绝对保证投资组合或资产的损失不会超过VaR值。

因此,在使用VaR方法进行风险测度时,投资者应该结合其他市场风险测度方法和风险管理工具,综合分析和评估风险暴露。

总之,VaR方法作为一种常用的市场风险测度方法,在金融领域发挥着重要的作用。

它通过测算最大可能损失来衡量投资组合或资产的市场风险,为投资者提供了一个快速且直观的风险度量标准。

然而,需要注意的是,VaR方法有其局限性,投资者应该在使用过程中综合考虑其他因素,并采取适当的风险管理策略。

风险价值VaR估计试验风险管理的基础和核心是对风险的定量分析和评估,即风险测量。

随着金融市场和金融交易的规模、动态性和复杂性的增加,金融理论和金融工程的发展,金融市场风险测量技术也变得更为综合、复杂。

金融风险不仅严重影响了机构投资者和金融机构的正常运营和生存,而且还对一国乃至全球金融及经济的稳定发展构成严重威胁。

目前,金融市场风险测量的主要方法包括灵敏度分析、波动性方法、VaR等。

其中,VaR 是目前金融市场风险测量的主流方法。

本节将主要对VaR加以简要介绍。

一、VaR的定义在险价值VaR(Value at Risk)方法被视为控制金融市场风险的最佳方法之一,目前在很多金融机构中得到了广泛的应用。

投资者可以运用VaR方法动态地评估和计量其所持有资产的风险,及时调整分散和规避风险,提高资产运作的效率。

在金融机构中,交易员可能不惜冒巨大的风险去追逐巨额利润,而使金融机构也承担巨大的风险。

利用VaR方法进行风险控制,可以在每个环节均明确进行金融风险大小的评估,尽可能的抑制过度投机行为的发生。

事实上,VaR概念的提出已经有了很久的历史。

VaR的出现使得金融资产组合在一定时期内最大可能损失的定量化成为可能。

从定义上看,是指在市场的正常波动和给定的置信水平下,某一金融资产或者证券投资组合在未来的特定的一段时间内的最大可能损失。

从分位点的角度来看,VaR描述的是一定目标时段下资产或资产组合损益分布的分位点。

如果我们选择置信水平为P,则VaR对应的是该资产或资产组合损益分布的上p分位点。

从统计的角度来看,VaR的定义如下:≤1))-( (1)(pp=VaRYP-其中,Y表示资产或资产组合的利润或损失,VaR表示置信水平p下的VaR值。

例如,在95%的置信水平下,VaR(95%)对应于损益分布上累积概率不超过5%的哪一点。

对某项1亿元的投资,在考察其一段时间的或有损失时,假设根据95%置信度求得的VaR为600万元,则依据上面的定义可得:我们有95%的把握判断该项投资在下一个时期的损失在600万元以内,或者说损失超过600万元的概率仅为5%。

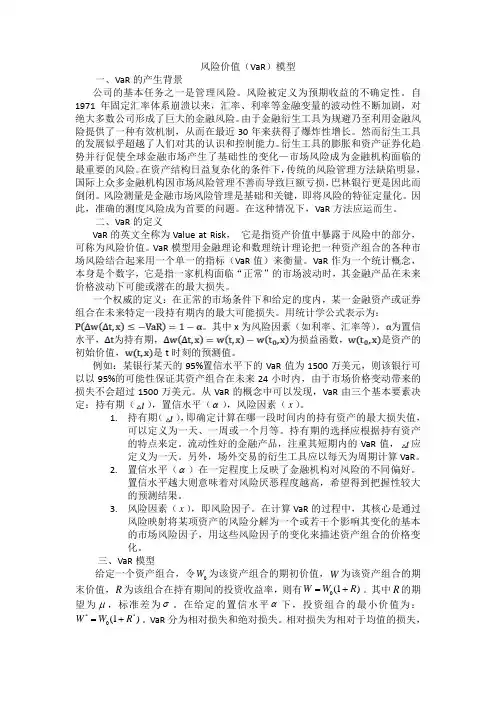

市场风险~VaR的概述1.概念理解VaR的含义:Value at Risk 按字⾯的解释就是”处于风险状态的价值”,可译为受险价值、在险价值、风险价值等。

通常解释为:VaR是在⼀定置信⽔平和⼀定持有期内,某⼀⾦融资产或组合在正常的市场条件下所⾯临的的最⼤损失额。

2.举例⼦某机构持有价值5000万美元的⽇元空头、美元多头的头⼨。

如果预期下⼀个交易⽇美元贬值,则该头⼨就会⾯临损失。

那么,在下⼀个交易⽇,该头⼨的损失会是多少?特殊术语说明::预期未来⾏情下跌,将⼿中股票按⽬前价格卖出,待⾏情下跌后买进,获得差价利润。

其特点为先卖后买的交易⾏为。

多头:投资⼈预期未来价格上涨,以⽬前价格买⼊⼀定数量的股票等价格上涨后,⾼价卖出差价利润的交易⾏为,特点为先买后卖的交易⾏为头⼨:股市当中的⼀些术语都是国外的舶来词,但是头⼨却是地地道道的中国货,关于头⼨的来源,有两种说法⽐较有代表性:(1)早期在民间,某些富⼈都为富不仁,看不起穷⼈,穷⼈有事相求于他的时候,都是⼀副趾⾼⽓扬、飞扬跋扈的态度,拉着长脸,看都不看穷⼈,这样的表情和形态看起来好像头⽐平常要⼤,⽽穷⼈⼀副⼩⼼翼翼、战战兢兢的样⼦,看起来头都要⼩⼀点,所以久⽽久之就⽤头⼨来形容⼈的富裕和⾦钱的程度。

(2)在民国时期,中国的流通货币是银元,也就是民间俗称的“现⼤洋”、“袁⼤头”,因为携带和清点的不便,所以在银⾏取钱或买东西时,喜欢⽤纸包着⼗块银元,这⼗块银元厚度刚好是⼀⼨,所以“头⼨”⼀词来源于中国,银⾏⾥⽤于⽇常⽀付的“袁⼤头”,⼗个袁⼤头摞起来刚好是⼀⼨,因此也被称为头⼨。

头⼨就是资⾦,指的是银⾏当前所有可以运⽤的资⾦的总和。

主要包括在央⾏的超额准备⾦、存放同业清算款项净额、银⾏存款以及现⾦等部分。

头⼨管理的⽬标就是在保证流动性的前提下尽可能的降低头⼨占⽤,避免资⾦闲置浪费。

例⼦解析:第⼀步:获取收益的时间序列利⽤前10年每个交易⽇美元对⽇元汇率的历史数据来模拟出该头⼨的每⽇收益R t($)=Q0($)[S t-S t-1]/S t-1例如:S1=110,S2=109.5,Q0=5000万,则有R2($)=5000*[109.5-110]/110=-227万以此类推,在2400个交易⽇内重复这个步骤,就可以得到⼀个收益的交易序列即可画出图形第⼆步:建⽴⼀个每⽇收益的频数图按照损失从⼩到⼤排列1.-300万2.-296万…120.-80万…2400.321万第三步:获取VaR值根据需要,选择置信⽔平和持有期,如本例⼦的持有期为1天,给定的置信⽔平为95%,那么对应的观测数⽬为2400*5%=120所以第120个值对应的-80万就是我们要找的VaR值。

风险价值(VaR )模型一、VaR 的产生背景公司的基本任务之一是管理风险。

风险被定义为预期收益的不确定性。

自1971年固定汇率体系崩溃以来,汇率、利率等金融变量的波动性不断加剧,对绝大多数公司形成了巨大的金融风险。

由于金融衍生工具为规避乃至利用金融风险提供了一种有效机制,从而在最近30年来获得了爆炸性增长。

然而衍生工具的发展似乎超越了人们对其的认识和控制能力。

衍生工具的膨胀和资产证券化趋势并行促使全球金融市场产生了基础性的变化—市场风险成为金融机构面临的最重要的风险。

在资产结构日益复杂化的条件下,传统的风险管理方法缺陷明显,国际上众多金融机构因市场风险管理不善而导致巨额亏损,巴林银行更是因此而倒闭。

风险测量是金融市场风险管理是基础和关键,即将风险的特征定量化。

因此,准确的测度风险成为首要的问题。

在这种情况下,VaR 方法应运而生。

二、VaR 的定义VaR 的英文全称为Value at Risk , 它是指资产价值中暴露于风险中的部分,可称为风险价值。

VaR 模型用金融理论和数理统计理论把一种资产组合的各种市场风险结合起来用一个单一的指标(VaR 值)来衡量。

VaR 作为一个统计概念,本身是个数字,它是指一家机构面临“正常”的市场波动时,其金融产品在未来价格波动下可能或潜在的最大损失。

一个权威的定义:在正常的市场条件下和给定的度内,某一金融资产或证券组合在未来特定一段持有期内的最大可能损失。

用统计学公式表示为:。

其中x 为风险因素(如利率、汇率等),为置信水平,为持有期,为损益函数,是资产的初始价值,是t 时刻的预测值。

例如:某银行某天的95%置信水平下的VaR 值为1500万美元,则该银行可以以95%的可能性保证其资产组合在未来24小时内,由于市场价格变动带来的损失不会超过1500万美元。

从VaR 的概念中可以发现,VaR 由三个基本要素决定:持有期(t ),置信水平(α),风险因素(x )。

风险价值var的三种计算方法风险价值VaR是衡量风险的一种方法,它是指在一定的时间内,资产或投资组合可能出现的最大亏损金额。

VaR是金融风险管理中广泛使用的工具,它可以帮助投资者和机构在风险控制方面做出决策。

VaR的计算方法有三种,分别是历史模拟法、蒙特卡罗模拟法和参数法。

历史模拟法是VaR计算方法中最简单的一种方法。

它是将资产或投资组合的历史数据作为基础,通过统计方法来推算出未来可能的风险。

具体操作方法是将历史数据按照时间顺序排列,然后选取一个特定的时间段,通过计算该时间段内的波动率和期望收益率来得出VaR。

历史模拟法的优点是计算简单、易于理解,同时也考虑了历史波动率的变化。

但是,历史模拟法的缺点也很明显,它只考虑了历史数据,没有考虑未来可能出现的新情况和事件,因此预测能力较弱。

蒙特卡罗模拟法是一种基于随机模拟的VaR计算方法。

它是通过模拟多个随机变量,计算出每个随机变量所对应的收益率,然后通过统计方法来计算出VaR。

具体操作方法是先确定随机变量的分布类型和参数,然后生成大量的随机数。

通过对每个随机数进行计算,得出每个随机数所对应的收益率,并对这些收益率进行排序,最后根据排序结果计算出VaR。

蒙特卡罗模拟法的优点是可以考虑到未来的情况和事件,预测能力较强。

但是,蒙特卡罗模拟法的计算量较大,计算时间也比较长。

参数法是一种基于概率分布的VaR计算方法。

它是通过确定资产或投资组合的概率分布类型和参数来计算VaR。

具体操作方法是根据概率分布的特征来计算出期望收益率和标准差,然后根据正态分布的性质来计算VaR。

参数法的优点是计算简单、快速,同时也考虑了未来可能出现的情况和事件。

但是,参数法的缺点是对概率分布的选择和参数的确定需要一定的经验和专业知识,如果选择不当或参数不准确,计算结果可能会偏差较大。

三种VaR计算方法各有优缺点,应根据实际情况和需要选择合适的方法进行计算。

历史模拟法适用于历史数据较为充分和波动率变化较小的情况;蒙特卡罗模拟法适用于未来可能出现的新情况和事件较多的情况;参数法适用于对概率分布有一定了解的专业人士进行计算。

三、风险价值(VaR)模式的应用商品期货风险的识别解决的问题是风险种类的识别,而商品期货风险的估测解决的是风险将在什么时候发生,损失会有多大,即找出风险发生的概率及风险损失的程度,以便为下一步的风险管理提供充足有效的数理依据。

如前所述,风险是未来结果的不确定性和可能性,这在本质是一种概率事件或随机事件。

因此,理论界常以概率论和数理统计的方法为基础来估测金融风险发生的可能性。

VaR既是一种对风险概率的描述,又是一种应用最广泛的风险度量方法,在国际金融理论和实业界得到了广泛认可,因此,我们在此专门将VaR模式单列出来研究。

根据Holton(2002),VaR的理念可以溯源到1922年,当纽约证券交易所首先提出根据交易成员的头寸比例计算资本要求,实际上就是VaR中有关资本充足度计算的雏形;1945年Leavens第一次给出了量化计算投资组合价值的例子,这二者成为VaR早期发展的两条平行轨道。

Guill(2007)指出,上世纪70年代中期,美国信孚银行(Bankers Trust)的资源管理部门出于风险与资源管理的需要,提出了风险调整资本收益率(Risk-Adjusted Return on Capital,即RAROC)模型。

80年代中后期,随着计算机功能的日益强大,Bankers Trust逐步将RAROC模型推广应用于内部各种产品的分析与决策过程,一些商业咨询公司开始把RAROC 打包然后作为独立的产品推向市场,一些金融机构也开始采用类似的模型计算风险与资产。

JP摩根的风险管理部门采纳了RAROC模型的思想,但对其做了进一步发展与完善,内部取名为VaR,作为供自己内部使用的一种对任意资产组合进行市场风险计量的模式,并且每天将有关数据分析汇总后呈交给摩根的高层,使其得以掌握公司的最新风险动态。

1993年7月,由JP摩根主席Dennis领导的G30委员会全球衍生品研究组发表了名为《衍生品:实践与原理》的报告,首次在公开文献里使用VaR一词。

风险价值(VaR )模型一、VaR 的产生背景公司的基本任务之一是管理风险。

风险被定义为预期收益的不确定性。

自1971年固定汇率体系崩溃以来,汇率、利率等金融变量的波动性不断加剧,对绝大多数公司形成了巨大的金融风险。

由于金融衍生工具为规避乃至利用金融风险提供了一种有效机制,从而在最近30年来获得了爆炸性增长。

然而衍生工具的发展似乎超越了人们对其的认识和控制能力。

衍生工具的膨胀和资产证券化趋势并行促使全球金融市场产生了基础性的变化—市场风险成为金融机构面临的最重要的风险。

在资产结构日益复杂化的条件下,传统的风险管理方法缺陷明显,国际上众多金融机构因市场风险管理不善而导致巨额亏损,巴林银行更是因此而倒闭。

风险测量是金融市场风险管理是基础和关键,即将风险的特征定量化。

因此,准确的测度风险成为首要的问题。

在这种情况下,VaR 方法应运而生。

二、VaR 的定义VaR 的英文全称为Value at Risk , 它是指资产价值中暴露于风险中的部分,可称为风险价值。

VaR 模型用金融理论和数理统计理论把一种资产组合的各种市场风险结合起来用一个单一的指标(VaR 值)来衡量。

VaR 作为一个统计概念,本身是个数字,它是指一家机构面临“正常”的市场波动时,其金融产品在未来价格波动下可能或潜在的最大损失。

一个权威的定义:在正常的市场条件下和给定的度内,某一金融资产或证券组合在未来特定一段持有期内的最大可能损失。

用统计学公式表示为:。

其中x 为风险因素(如利率、汇率等),为置信水平,为持有期,为损益函数,是资产的初始价值,是t 时刻的预测值。

例如:某银行某天的95%置信水平下的VaR 值为1500万美元,则该银行可以以95%的可能性保证其资产组合在未来24小时内,由于市场价格变动带来的损失不会超过1500万美元。

从VaR 的概念中可以发现,VaR 由三个基本要素决定:持有期(t ),置信水平(α),风险因素(x )。