研发项目可加计扣除研究开发费用情况归集表(1)

- 格式:xls

- 大小:28.00 KB

- 文档页数:2

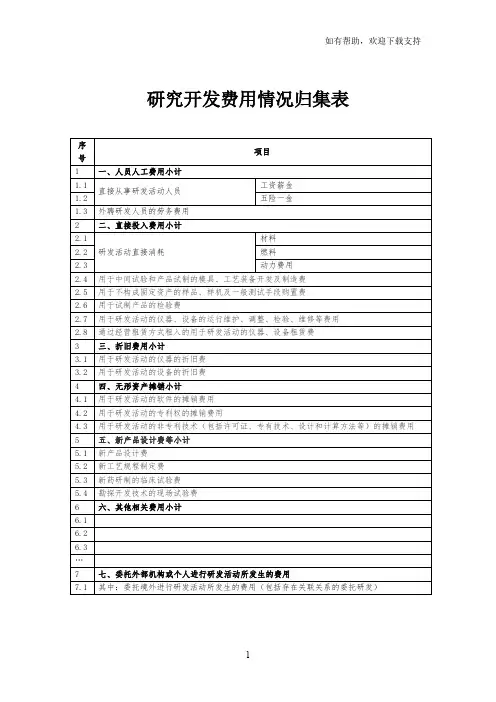

研究开发费用情况归集表序号项目1 一、人员人工费用小计1.1直接从事研发活动人员工资薪金1.2 五险一金1.3 外聘研发人员的劳务费用2 二、直接投入费用小计2.1研发活动直接消耗材料2.2 燃料2.3 动力费用2.4 用于中间试验和产品试制的模具、工艺装备开发及制造费2.5 用于不构成固定资产的样品、样机及一般测试手段购置费2.6 用于试制产品的检验费2.7 用于研发活动的仪器、设备的运行维护、调整、检验、维修等费用2.8 通过经营租赁方式租入的用于研发活动的仪器、设备租赁费3 三、折旧费用小计3.1 用于研发活动的仪器的折旧费3.2 用于研发活动的设备的折旧费4 四、无形资产摊销小计4.1 用于研发活动的软件的摊销费用4.2 用于研发活动的专利权的摊销费用4.3 用于研发活动的非专利技术(包括许可证、专有技术、设计和计算方法等)的摊销费用5 五、新产品设计费等小计5.1 新产品设计费5.2 新工艺规程制定费5.3 新药研制的临床试验费5.4 勘探开发技术的现场试验费6 六、其他相关费用小计6.16.26.3…7 七、委托外部机构或个人进行研发活动所发生的费用7.1 其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)研究开发费用情况归集相关说明一、人员人工费用指直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用。

(一)直接从事研发活动人员包括研究人员、技术人员、辅助人员。

研究人员是指主要从事研究开发项目的专业人员;技术人员是指具有工程技术、自然科学和生命科学中一个或一个以上领域的技术知识和经验,在研究人员指导下参与研发工作的人员;辅助人员是指参与研究开发活动的技工。

外聘研发人员是指与本企业或劳务派遣企业签订劳务用工协议(合同)和临时聘用的研究人员、技术人员、辅助人员。

接受劳务派遣的企业按照协议(合同)约定支付给劳务派遣企业,且由劳务派遣企业实际支付给外聘研发人员的工资薪金等费用,属于外聘研发人员的劳务费用。

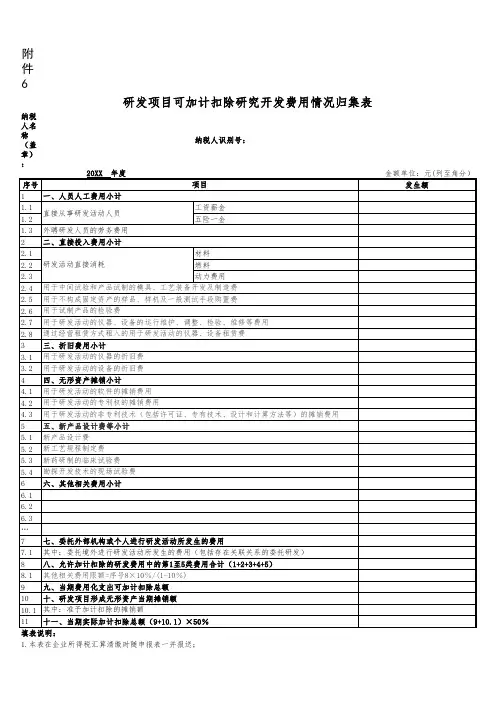

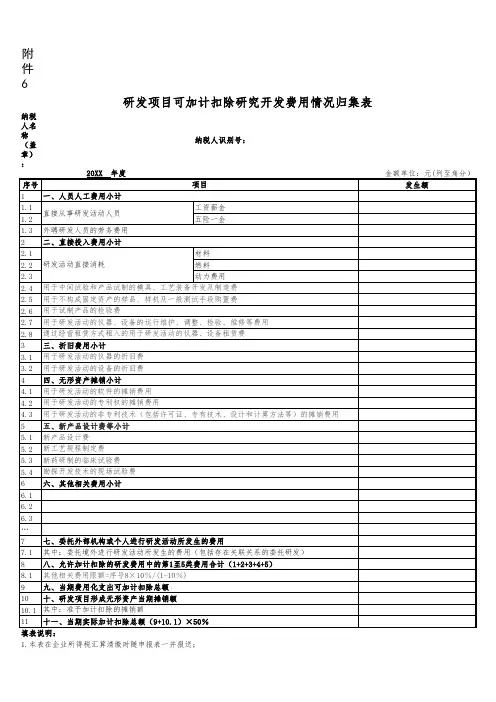

附件6研发项目可加计扣除研究开发费用情况归集表纳税人名称(盖章):纳税人识别号:1.本表在企业所得税汇算清缴时随申报表一并报送;2.本表应当按照“研发支出”辅助账汇总表填报;3.序号1“一、人员人工费用小计”:等于序号1.1至1.3的合计;4.序号1.1“1.直接从事研发活动人员工资薪金”:取自《“研发支出”辅助账汇总表》序号1.1第4行“结转管理费用”;5.序号1.2“1.直接从事研发活动人员五险一金”:取自《“研发支出”辅助账汇总表》序号1.2第4行“结转管理费用”;6.序号1.3“2.外聘研发人员的劳务费用”:取自《“研发支出”辅助账汇总表》序号1.3第4行“结转管理费用”;7.序号2“二、直接投入费用小计”:等于序号2.1至2.8的合计;8.序号2.1“研发活动直接消耗材料”:取自《“研发支出”辅助账汇总表》序号2.1第4行“结转管理费用”;9.序号2.2“研发活动直接消耗燃料”:取自《“研发支出”辅助账汇总表》序号2.2第4行“结转管理费用”;10.序号2.3“研发活动直接消耗动力费用”:取自《“研发支出”辅助账汇总表》序号2.3第4行“结转管理费用”;11.序号2.4“研发活动直接消耗材料用于中间试验和产品试制的模具、工艺装备开发及制造费”:取自《“研发支出”辅助账汇总表》序号2.4第4行“结转管理费用”;12.序号2.5“用于不构成固定资产的样品、样机及一般测试手段购置费”:取自《“研发支出”辅助账汇总表》序号2.5第4行“结转管理费用”;13.序号2.6“用于试制产品的检验费”:取自《“研发支出”辅助账汇总表》序号2.6第4行“结转管理费用”;14.序号2.7“用于研发活动的仪器、设备的运行维护、调整、检验、维修等费用”:取自《“研发支出”辅助账汇总表》序号2.7第4行“结转管理费用”;15.序号2.8“通过经营租赁方式租入的用于研发活动的仪器、设备租赁费”:取自《“研发支出”辅助账汇总表》序号2.8第4行“结转管理费用”;16.序号3“三、折旧费用小计”:等于序号3.1加3.2;17.序号3.1“用于研发活动的仪器的折旧费”:取自《“研发支出”辅助账汇总表》序号3.1第4行“结转管理费用”;18.序号3.2“用于研发活动的设备的折旧费”:取自《“研发支出”辅助账汇总表》序号3.2第4行“结转管理费用”;19.序号4“四、无形资产摊销小计”:等于序号4.1至4.3的合计;20.序号4.1“用于研发活动的软件的摊销费用”:取自《“研发支出”辅助账汇总表》序号4.1第4行“结转管理费用”;21.序号4.2“用于研发活动的专利权的摊销费用”:取自《“研发支出”辅助账汇总表》序号4.2第4行“结转管理费用”;22.序号4.3“用于研发活动的非专利技术(包括许可证、专有技术、设计和计算方法等)的摊销费用”:取自《“研发支出”辅助账汇总表》序号4.3第4行“结转管理费用”;23.序号5“五、新产品设计费等小计”:等于序号5.1至5.4的合计;24.序号5.1“新产品设计费”:取自《“研发支出”辅助账汇总表》序号5.1第4行“结转管理费用”;25.序号5.2“新工艺规程制定费”:取自《“研发支出”辅助账汇总表》序号5.2第4行“结转管理费用”;26.序号5.3“新药研制的临床试验费”:取自《“研发支出”辅助账汇总表》序号5.3第4行“结转管理费用”;27.序号5.4“勘探开发技术的现场试验费”:取自《“研发支出”辅助账汇总表》序号5.4第4行“结转管理费用”;28.序号6“六、其他相关费用小计”:等于序号6明细的合计;29.序号6明细:取自《“研发支出”辅助账汇总表》序号6第4行“结转管理费用”明细,应当将明细名称一并填入;30.序号7“七、委托外部机构或个人进行研发活动所发生的费用”:取自《“研发支出”辅助账汇总表》序号7第4行“结转管理费用”;31.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:取自《“研发支出”辅助账汇总表》序号7.1第4行“结转管理费 用”;32.序号8“八、允许加计扣除的研发费用中的第1至5类费用合计(1+2+3+4+5)”:取自《“研发支出”辅助账汇总表》序号8第4行“结转管理费用”;33.序号9“九、当期费用化支出可加计扣除总额”:取自《“研发支出”辅助账汇总表》序号9第4行“结转管理费用”;34.序号10“十、研发项目形成无形资产当期摊销额”:应当按照以前年度及当期形成无形资产的研发项目当期摊销额填报;35.序号10.1“其中:准予加计扣除的摊销额”:应当按照以前年度及本年度对应项目的资本化可加计扣除的研发费用率乘以当年度摊销额合计数填报。

附件6研发项目可加计扣除研究开发费用情况归集表纳税人名称(盖章):纳税人识别号:1.本表在企业所得税汇算清缴时随申报表一并报送;2.本表应当按照“研发支出”辅助账汇总表填报;3.序号1“一、人员人工费用小计”:等于序号1.1至1.3的合计;4.序号1.1“1.直接从事研发活动人员工资薪金”:取自《“研发支出”辅助账汇总表》序号1.1第4行“结转管理费用”;5.序号1.2“1.直接从事研发活动人员五险一金”:取自《“研发支出”辅助账汇总表》序号1.2第4行“结转管理费用”;6.序号1.3“2.外聘研发人员的劳务费用”:取自《“研发支出”辅助账汇总表》序号1.3第4行“结转管理费用”;7.序号2“二、直接投入费用小计”:等于序号2.1至2.8的合计;8.序号2.1“研发活动直接消耗材料”:取自《“研发支出”辅助账汇总表》序号2.1第4行“结转管理费用”;9.序号2.2“研发活动直接消耗燃料”:取自《“研发支出”辅助账汇总表》序号2.2第4行“结转管理费用”;10.序号2.3“研发活动直接消耗动力费用”:取自《“研发支出”辅助账汇总表》序号2.3第4行“结转管理费用”;11.序号2.4“研发活动直接消耗材料用于中间试验和产品试制的模具、工艺装备开发及制造费”:取自《“研发支出”辅助账汇总表》序号2.4第4行“结转管理费用”;12.序号2.5“用于不构成固定资产的样品、样机及一般测试手段购置费”:取自《“研发支出”辅助账汇总表》序号2.5第4行“结转管理费用”;13.序号2.6“用于试制产品的检验费”:取自《“研发支出”辅助账汇总表》序号2.6第4行“结转管理费用”;14.序号2.7“用于研发活动的仪器、设备的运行维护、调整、检验、维修等费用”:取自《“研发支出”辅助账汇总表》序号2.7第4行“结转管理费用”;15.序号2.8“通过经营租赁方式租入的用于研发活动的仪器、设备租赁费”:取自《“研发支出”辅助账汇总表》序号2.8第4行“结转管理费用”;16.序号3“三、折旧费用小计”:等于序号3.1加3.2;17.序号3.1“用于研发活动的仪器的折旧费”:取自《“研发支出”辅助账汇总表》序号3.1第4行“结转管理费用”;18.序号3.2“用于研发活动的设备的折旧费”:取自《“研发支出”辅助账汇总表》序号3.2第4行“结转管理费用”;19.序号4“四、无形资产摊销小计”:等于序号4.1至4.3的合计;20.序号4.1“用于研发活动的软件的摊销费用”:取自《“研发支出”辅助账汇总表》序号4.1第4行“结转管理费用”;21.序号4.2“用于研发活动的专利权的摊销费用”:取自《“研发支出”辅助账汇总表》序号4.2第4行“结转管理费用”;22.序号4.3“用于研发活动的非专利技术(包括许可证、专有技术、设计和计算方法等)的摊销费用”:取自《“研发支出”辅助账汇总表》序号4.3第4行“结转管理费用”;23.序号5“五、新产品设计费等小计”:等于序号5.1至5.4的合计;24.序号5.1“新产品设计费”:取自《“研发支出”辅助账汇总表》序号5.1第4行“结转管理费用”;25.序号5.2“新工艺规程制定费”:取自《“研发支出”辅助账汇总表》序号5.2第4行“结转管理费用”;26.序号5.3“新药研制的临床试验费”:取自《“研发支出”辅助账汇总表》序号5.3第4行“结转管理费用”;27.序号5.4“勘探开发技术的现场试验费”:取自《“研发支出”辅助账汇总表》序号5.4第4行“结转管理费用”;28.序号6“六、其他相关费用小计”:等于序号6明细的合计;29.序号6明细:取自《“研发支出”辅助账汇总表》序号6第4行“结转管理费用”明细,应当将明细名称一并填入;30.序号7“七、委托外部机构或个人进行研发活动所发生的费用”:取自《“研发支出”辅助账汇总表》序号7第4行“结转管理费用”;31.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:取自《“研发支出”辅助账汇总表》序号7.1第4行“结转管理费 用”;32.序号8“八、允许加计扣除的研发费用中的第1至5类费用合计(1+2+3+4+5)”:取自《“研发支出”辅助账汇总表》序号8第4行“结转管理费用”;33.序号9“九、当期费用化支出可加计扣除总额”:取自《“研发支出”辅助账汇总表》序号9第4行“结转管理费用”;34.序号10“十、研发项目形成无形资产当期摊销额”:应当按照以前年度及当期形成无形资产的研发项目当期摊销额填报;35.序号10.1“其中:准予加计扣除的摊销额”:应当按照以前年度及本年度对应项目的资本化可加计扣除的研发费用率乘以当年度摊销额合计数填报。

可加计扣除研究开发费用情况归集表1.引言可加计扣除研究开发费用是指企业在研究和开发新产品、新技术、新工艺等过程中发生的相关费用,为鼓励企业创新,国家对这部分费用给予税务优惠政策。

为便于企业申报和税务管理,需要对可加计扣除研究开发费用进行归集和记录。

本文档为可加计扣除研究开发费用情况归集表,旨在详细记录企业的研发费用支出情况,确保符合法规要求和相关准则。

2.填表说明(1)本归集表适用于任何类型的企业,包括以技术创新为主要发展方向的高新技术企业。

(2)企业应按照研发费用的类别和内容,如人员费用、设备购置费用、材料费用、测试认证费用等,分别填写到表格相应的栏目。

(3)本表中所填数据应真实、准确,企业应保留相关原始凭证,并配合税务机关的审查。

3.归集表格式序号,费用类别,费用内容,费用金额(元),备注:----:,:------:,:------:,:---------:,:--:1,,,2,,,...,...,...,...,...4.表格填写示例说明(1)序号:按照费用的发生顺序进行递增,便于后续统计和分析。

(2)费用类别:根据具体情况选择合适的费用类别填写,如人员费用、设备费用、材料费用等。

(3)费用内容:具体描述费用用于什么项目或用途。

(4)费用金额:填写费用发生的金额,单位为元。

(5)备注:对填写的费用内容进行简单的备注,如对费用内容的解释、说明等。

5.注意事项(1)研发费用归集应遵循财务会计准则和相关法律法规要求,准确记录各项费用。

(2)填写本表时应保持数据的真实性和准确性,避免填写错误或遗漏。

(3)企业在填写本表后,应保存相关原始凭证,以备税务机关审核时提供。

6.结语本文档为可加计扣除研究开发费用情况归集表,旨在帮助企业准确而规范地记录研发费用支出情况,以便企业申报和税务管理。

希望企业能按照相关法规和准则要求,认真填写和保存数据,确保符合税务审查的要求。

同时,也希望税务管理部门能加强对企业研发费用的监管和审查,维护税法的公正和完整。

____年度金额单位:元(列至角分)

【表单说明】

(一)“税款所属时间”、“纳税人名称”的填写同主表。

(二)第1栏反映本期申报抵扣进项税额的合计数。

按表中所列公式计算填写。

本栏“税额”列=《附列资料(二)》第12栏“税额”列。

(三)第2至17栏分别反映纳税人按税法规定符合抵扣条件,在本期申报抵扣的不同税率(或征收率)的进项税额。

其中,用于购建不动产的进项税额按照本期实际抵扣的进项税额填写。

(四)第18栏反映纳税人按照农产品增值税进项税额核定扣除办法计算抵扣的进项税额。

(五)第19栏反映纳税人按照外贸企业进项税额抵扣证明注明的进项税额。

(六)本表内各栏间逻辑关系如下:

第1栏表内公式为1=2+4+5+10+13+15+17+18+19;

第2栏≥第3栏;

第5栏≥第6栏+第7栏+第8栏+第9栏;

第10栏≥第11栏+第12栏;

第13栏≥第14栏;

第15栏≥第16栏。

来源:/ws/detail15116.html。

《规程》附件4:()研发项目可加计扣除研究开发花费状况归集表(已计入无形财产成本的花费除外)纳税人名称(公章):所属年度:税务登记证号码:金额单位:元序号研发花费项目发生额1一、直接从事研发活动的本公司任职人员人工花费21、薪资、薪金32、津贴、补助43、加班薪资、奖金、年关加薪56二、研发活动直接投入的花费71、直接耗费的原资料、半成品、燃料和动力花费82、达不到固定财产标准的模具、样品、样机及一般测试手段购买费93、工艺装备开发制造费,设施调整查验费,试制产品查验费104、用于研发活动的仪器设施简单保护费1112三、折旧花费与长久待摊花费131、特意用于研发活动的仪器、设施的折旧费或租借费142、研发仪器设施改装、维修过程中发生的长久待摊花费1516四、设计花费171、新产品设计费、新工艺规程拟订费182、进行工序、技术规范、操作特征方面的设计等发生的其余花费1920五、装备调试费211、工装准备过程中研发活动发生的花费2223六、特意用于研发活动的无形财产摊销费241、研发软件252、专利权263、非专利发明(技术)274、允许证、专有技术、设计和计算方法等专有技术发生的摊销费2829七、勘探、开发技术的现场试验费3031八、研发成就的论证、判定、评审、查收费32九、与研发活动直接有关的其余花费331、技术图书资料费、资料翻译费3435研发花费共计数( 1+6+12+16+20+23+29+31+32)36由国家财政拨款并归入不收税收入的研发花费37加计扣除额(35-36 )× 50%注:对拜托给外单位开发的项目,受托方应依据本归集表逐项填列,由拜托方将归集表汇总后报主管税务机关,并将受托方归集表附后。

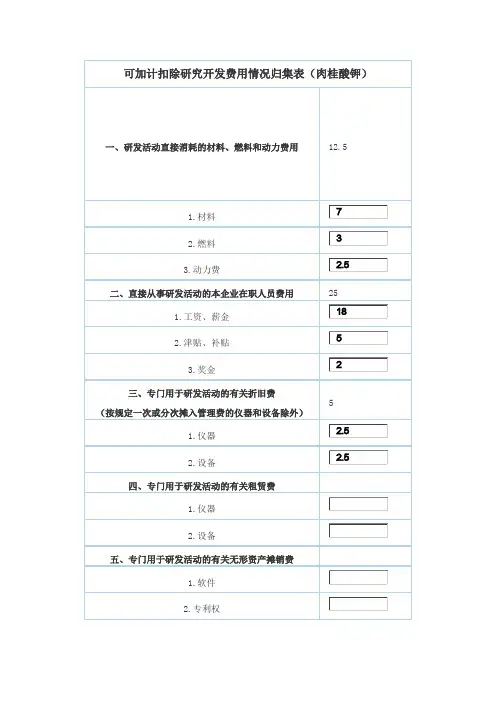

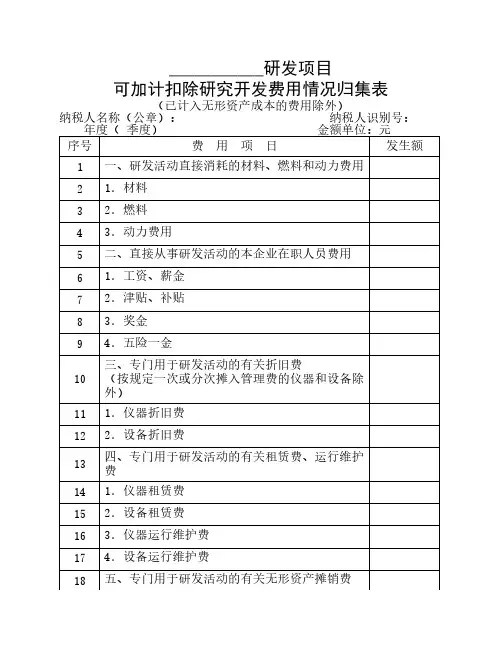

《方法》附件研发项目可加计扣除研究开发花费状况归集表(已计入无形财产成本的花费除外)纳税人名称 ( 公章 ) :纳税人辨别名:年度(季度)金额单位:元序费用项目发生额号1一、研发活动直接耗费的资料、燃料和动力花费2 1. 资料3 2. 燃料4 3. 动力花费56二、直接从事研发活动的本公司任职人员花费7 1. 薪资、薪金8 2. 津贴、补助9 3. 奖金1011三、特意用于研发活动的有关折旧费12(按规定一次或分次摊入管理费的仪器和设施除外)13 1. 仪器14 2. 设施1516四、特意用于研发活动的有关租借费17 1. 仪器18 2. 设施1920五、特意用于研发活动的有关无形财产摊销费21 1. 软件22 2. 专利权23 3. 非专利技术24六、特意用于中间试验和产品试制的模具、工艺装备开发及制25造费2627七、研发成就论证、判定、评审、查收花费2829八、与研发活动直接有关的其余花费30 1. 新产品设计费31 2. 新工艺规程拟订费32 3. 技术图书资料费33 4. 资料翻译费3435共计数( 1+2+3 (34)36从有关部门和母公司获得的研究开发费专项拨款37加计扣除额( 35-36 )× 50%。

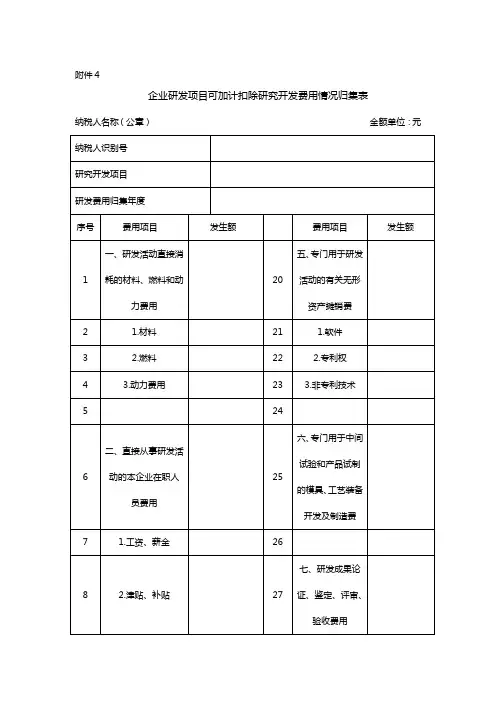

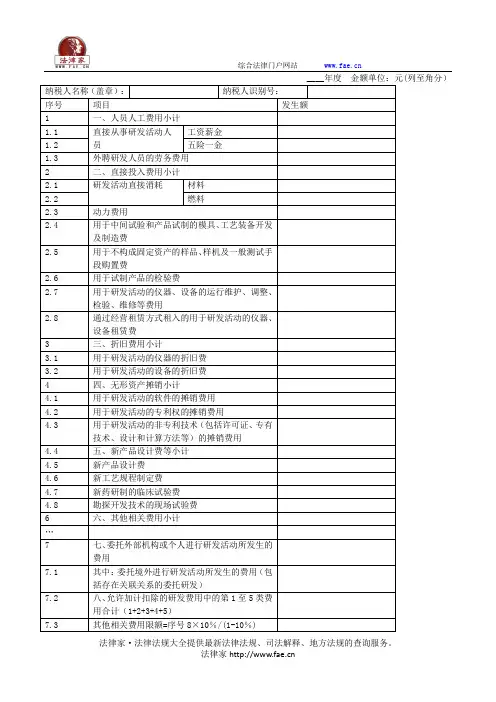

附件 4可加计扣除研究开发费用情况归集表纳税人名称(公章 ):加计扣除年度:年度纳税人识别号:金额单位:元(列至角分)项目名称:序号费用项目本年度发生额1一、研发活动直接消耗的材料、燃料和动力费用2 1.材料3 2.燃料4 3.动力费用5二、直接从事研发活动的本企业在职人员费用6 1.工资、薪金7 2.津贴、补贴8 3.奖金三、专门用于研发活动的有关折旧费9(按规定一次或分次摊入管理费的仪器和设备除外)10 1.仪器11 2.设备12四、专门用于研发活动的有关租赁费13 1.仪器14 2.设备15五、专门用于研发活动的有关无形资产摊销费16 1.软件17 2.专利权18 3.非专利技术19六、专门用于中间试验和产品试制的模具、工艺装备开发及制造费20七、研发成果论证、鉴定、评审、验收费用21八、与研发活动直接相关的其它费用22 1.新产品设计费23 2.新工艺规程制定费24 3.技术图书资料费25 4.资料翻译费26 5.勘探开发技术的现场试验费27九、共同合作项目从主办方分回的研究开发费用28合计数( 1+5+9+12+15+19+20+21+27)29从有关部门和母公司取得的研究开发费专项拨款30共同合作项目应向参与方分摊的研究开发费用31 本年度发生可加计扣除的研究开发费用(28-29-30 )研发项目形成无形资产的情况:未形成()已形成()32 未形成无形本年度可加计扣除额( 31*50% )资产的已形成无形以前年度发生可加计扣除研究开发费用形成的无形33资产的资产金额34本年度可加计扣除额注:1 、本表根据不同的研发项目分别填列,项目名称必须与企业研究开发项目审查表的项目名称一致;2、表中第 5 行填列金额应当与同一项目附件3《在职直接从事研发活动人员名单》“本年度工资薪金”合计金额一致;3、研发项目未形成无形资产的,只填第32 行,第 33-34 行不需填列;研发项目已形成无形资产的,只填第33-34 行,第 32 行不需填列;第33 行按照同一项目以前年度本表第31 行“本年度发生可加计扣除的研究开发费用”金额填列,并不是指无形资产的会计账载金额;第34 行按照无形资产成本的150% 摊销金额填列,无形资产成本为第31 行与第 33 行合计;4、如表中费用涉及在多个项目之间分摊的,请另附分摊方法说明,包括:费用总额、分摊标准以及分摊的具体项目等。

附件6

研发项目可加计扣除研究开发费用情况归集表

纳税人名称(盖章):纳税人识别号:

1.本表在企业所得税汇算清缴时随申报表一并报送;

2.本表应当按照“研发支出”辅助账汇总表填报;

3.序号1“一、人员人工费用小计”:等于序号1.1至1.3的合计;

4.序号1.1“1.直接从事研发活动人员工资薪金”:取自《“研发支出”辅助账汇总表》序号1.1第4行“结转管理费用”;

5.序号1.2“1.直接从事研发活动人员五险一金”:取自《“研发支出”辅助账汇总表》序号1.2第4行“结转管理费用”;

6.序号1.3“2.外聘研发人员的劳务费用”:取自《“研发支出”辅助账汇总表》序号1.3第4行“结转管理费用”;

7.序号2“二、直接投入费用小计”:等于序号2.1至2.8的合计;

8.序号2.1“研发活动直接消耗材料”:取自《“研发支出”辅助账汇总表》序号2.1第4行“结转管理费用”;

9.序号2.2“研发活动直接消耗燃料”:取自《“研发支出”辅助账汇总表》序号2.2第4行“结转管理费用”;

10.序号2.3“研发活动直接消耗动力费用”:取自《“研发支出”辅助账汇总表》序号2.3第4行“结转管理费用”;

11.序号2.4“研发活动直接消耗材料用于中间试验和产品试制的模具、工艺装备开发及制造费”:取自《“研发支出”辅助账汇总表》序号2.4第4行“结转管理费用”;

12.序号2.5“用于不构成固定资产的样品、样机及一般测试手段购置费”:取自《“研发支出”辅助账汇总表》序号2.5第4行“结转管理费用”;

13.序号2.6“用于试制产品的检验费”:取自《“研发支出”辅助账汇总表》序号2.6第4行“结转管理费用”;

14.序号2.7“用于研发活动的仪器、设备的运行维护、调整、检验、维修等费用”:取自《“研发支出”辅助账汇总表》序号2.7第4行“结转管理费用”;

15.序号2.8“通过经营租赁方式租入的用于研发活动的仪器、设备租赁费”:取自《“研发支出”辅助账汇总表》序号2.8第4行“结转管理费用”;

16.序号3“三、折旧费用小计”:等于序号3.1加3.2;

17.序号3.1“用于研发活动的仪器的折旧费”:取自《“研发支出”辅助账汇总表》序号3.1第4行“结转管理费用”;

18.序号3.2“用于研发活动的设备的折旧费”:取自《“研发支出”辅助账汇总表》序号3.2第4行“结转管理费用”;

19.序号4“四、无形资产摊销小计”:等于序号4.1至4.3的合计;

20.序号4.1“用于研发活动的软件的摊销费用”:取自《“研发支出”辅助账汇总表》序号4.1第4行“结转管理费用”;

21.序号4.2“用于研发活动的专利权的摊销费用”:取自《“研发支出”辅助账汇总表》序号4.2第4行“结转管理费用”;

22.序号4.3“用于研发活动的非专利技术(包括许可证、专有技术、设计和计算方法等)的摊销费用”:取自《“研发支出”辅助账汇总表》序号4.3第4行“结转管理费用”;

23.序号5“五、新产品设计费等小计”:等于序号5.1至5.4的合计;

24.序号5.1“新产品设计费”:取自《“研发支出”辅助账汇总表》序号5.1第4行“结转管理费用”;

25.序号5.2“新工艺规程制定费”:取自《“研发支出”辅助账汇总表》序号5.2第4行“结转管理费用”;

26.序号5.3“新药研制的临床试验费”:取自《“研发支出”辅助账汇总表》序号5.3第4行“结转管理费用”;

27.序号5.4“勘探开发技术的现场试验费”:取自《“研发支出”辅助账汇总表》序号5.4第4行“结转管理费用”;

28.序号6“六、其他相关费用小计”:等于序号6明细的合计;

29.序号6明细:取自《“研发支出”辅助账汇总表》序号6第4行“结转管理费用”明细,应当将明细名称一并填入;

30.序号7“七、委托外部机构或个人进行研发活动所发生的费用”:取自《“研发支出”辅助账汇总表》序号7第4行“结转管理费用”;

31.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:取自《“研发支出”辅助账汇总表》序号7.1第4行“结转管理费 用”;

32.序号8“八、允许加计扣除的研发费用中的第1至5类费用合计(1+2+3+4+5)”:取自《“研发支出”辅助账汇总表》序号8第4行“结转管理费用”;

33.序号9“九、当期费用化支出可加计扣除总额”:取自《“研发支出”辅助账汇总表》序号9第4行“结转管理费用”;

34.序号10“十、研发项目形成无形资产当期摊销额”:应当按照以前年度及当期形成无形资产的研发项目当期摊销额填报;

35.序号10.1“其中:准予加计扣除的摊销额”:应当按照以前年度及本年度对应项目的资本化可加计扣除的研发费用率乘以当年度摊销额合计数填报。